目次

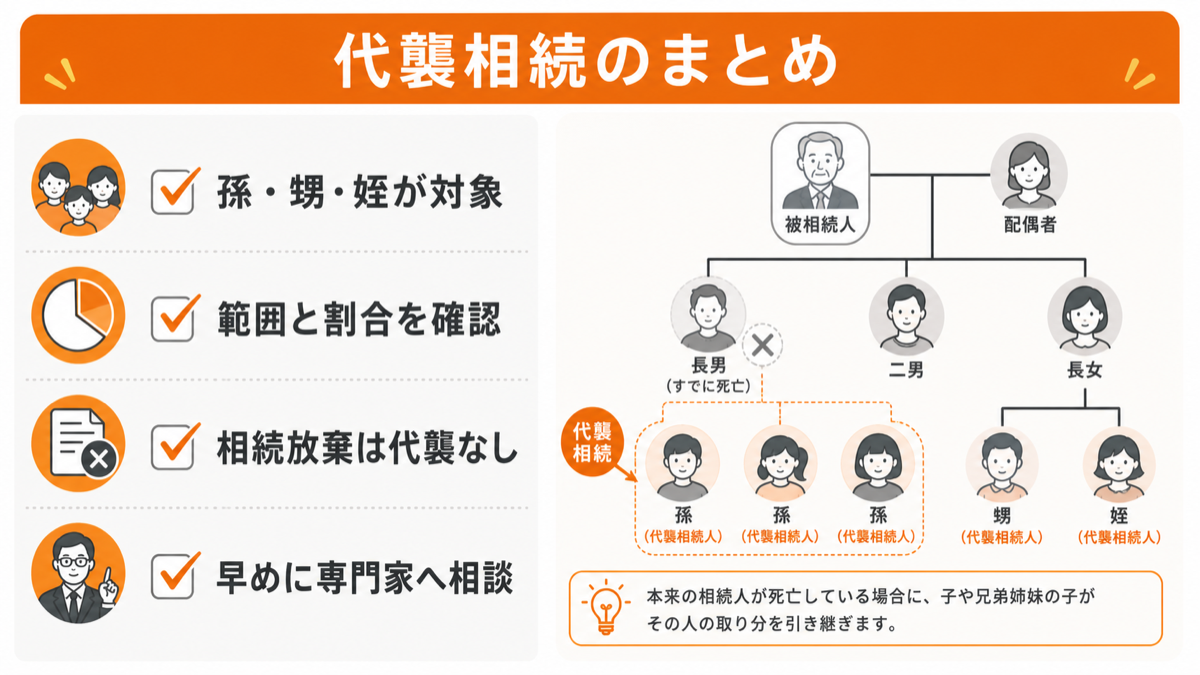

遺産相続において、本来相続人となるはずだった人がすでに亡くなっている場合に、その人の子供が代わりに相続する代襲相続という制度があります。

この制度により、孫や甥・姪が相続人になるケースも少なくありません。

この記事では、代襲相続の基本的な仕組みから、相続できる人の範囲、相続分の割合、注意点まで、図解を交えながらわかりやすく解説します。

代襲相続とは?本来の相続人が亡くなっている場合に発生する制度

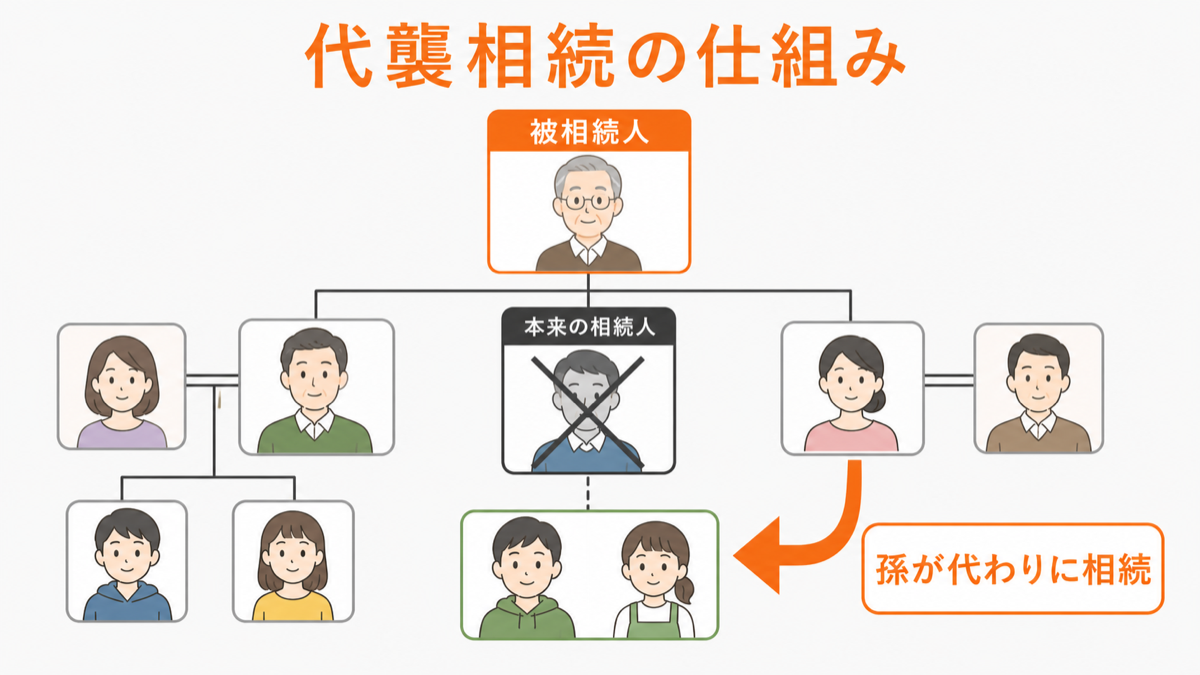

代襲相続とは、被相続人(亡くなった人)の相続が開始した時点で、本来相続人となるはずだった子や兄弟姉妹がすでに死亡などの理由で相続権を失っている場合に、その人の子が代わりに相続権を引き継ぐ制度のことです。

例えば、父が亡くなる前に長男がすでに亡くなっていた場合、長男の子である孫が、長男に代わって父の遺産を相続する権利を得ます。

この制度は、世代間の公平性を保つために設けられています。

代襲相続の根拠は、e-Gov法令検索「民法」第887条・第889条などで確認できます。

代襲相続人とは、本来相続するはずだった人に代わって相続権を引き継ぐ人のことです。また、本来の相続人を「被代襲者」と呼びます。

代襲相続が発生する3つの条件

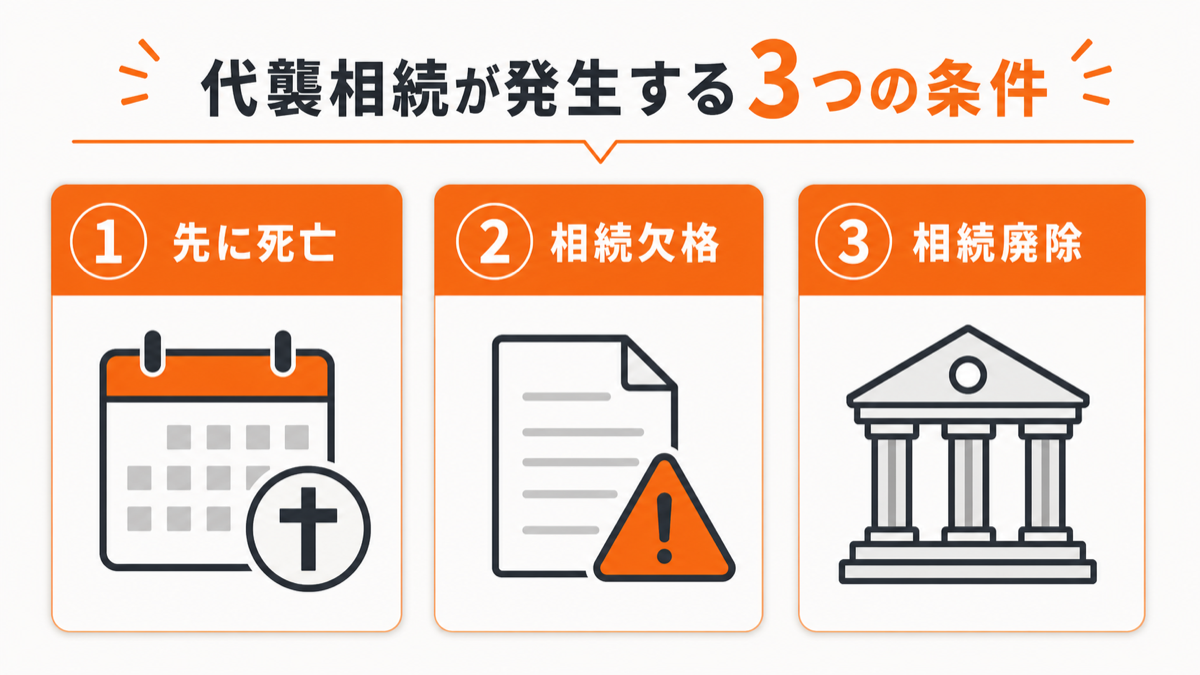

代襲相続はどのような場合にでも発生するわけではなく、民法で定められた特定の理由に該当したときにのみ認められます。

なぜ代襲相続が起きるのか、その原因となる3つの条件について、それぞれ具体的に解説します。

本来相続するはずの人が被相続人より先に死亡している

代襲相続が発生する最も一般的な原因は、相続人となるはずだった人(子や兄弟姉妹)が、被相続人よりも先に死亡しているケースです。

例えば、祖父が亡くなった時点で、すでに父が亡くなっている場合、子が父の代わりに祖父の財産を相続します。

また、被相続人と相続人が同時に死亡した場合も、民法上は先に相続人が死亡したと推定されるため、代襲相続が発生します。

相続権を失う「相続欠格」に該当する

相続欠格とは、相続において不正な利益を得ようとしたり、被相続人に対して重大な非行をしたりした場合に、法律上当然に相続権が剥奪される制度です。

具体的には、被相続人や他の相続人を殺害しようとした、遺言書を偽造・破棄したなどのケースが該当します。

相続人となるはずだった人が相続欠格者となった場合、その人自身は相続する権利を失いますが、その子供は代襲相続することが可能です。

相続権を剥奪される「相続廃除」を受けている

相続廃除とは、被相続人が自身の意思で、特定の相続人から相続権を剥奪する制度です。

被相続人に対して虐待や重大な侮辱を加えた、著しい非行があったといった場合に、被相続人が家庭裁判所に申し立てて認められることで成立します。

相続人となるはずだった人が相続廃除された場合、その人自身は相続できなくなりますが、その子供は代襲相続によって財産を受け継ぐことができます。

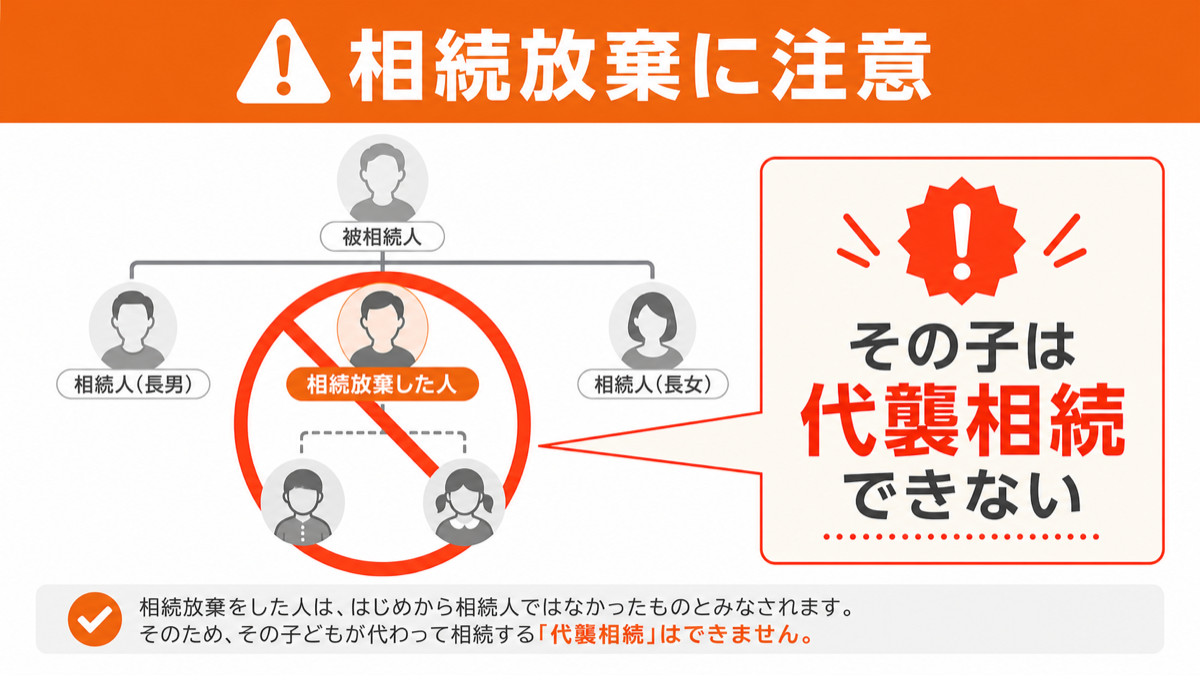

【注意】相続放棄した人の子は代襲相続できない

代襲相続が発生しないケースとして最も注意すべきなのが「相続放棄」です。

相続放棄とは、相続人がプラスの財産もマイナスの財産(借金など)も一切引き継がないことを家庭裁判所に申し立てる手続きです。

相続放棄をした人は、法的に「初めから相続人ではなかった」とみなされます。

そのため、その人の子供が代襲相続することもありません。

死亡・欠格・廃除の場合はその人一代の権利が失われるだけですが、相続放棄の場合はその家系ごと相続権がなくなる、と考えると分かりやすいでしょう。

代襲相続人になれる人の範囲はどこまで?

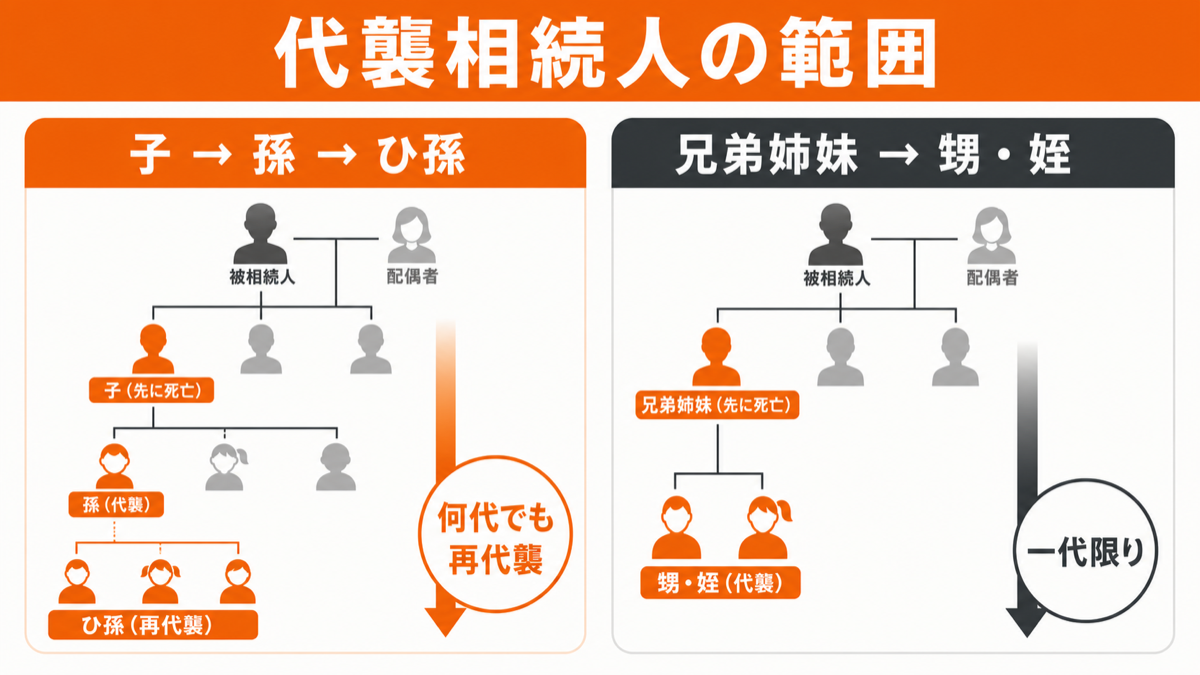

代襲相続人になれる人の範囲は、本来の相続人が被相続人の子なのか兄弟姉妹なのかによって異なります。

一方で、父母や祖父母などの尊属・直系尊属には代襲相続は発生しません。

被相続人に子や孫がいない場合は直系尊属が相続人となり、直系尊属もいない場合に兄弟姉妹や甥・姪が相続人になります。

ここでは、具体的なケースごとに代襲相続人になれる範囲を詳しく解説します。

| 本来の相続人 | 代襲相続人になれる人 | 代襲相続の範囲 | 注意点 |

|---|---|---|---|

| 被相続人の子 | 孫、ひ孫などの直系卑属 | 下の世代に続く限り再代襲できる | 代襲相続の場合、被代襲者の相続分を引き継ぎます。 |

| 被相続人の兄弟姉妹 | 甥・姪 | 一代限り | 甥・姪の子は再代襲できません。 |

| 父母・祖父母などの直系尊属 | なし | 代襲相続は発生しない | 直系尊属が先に亡くなっていても、その親族へ代襲相続は起こりません。 |

| 相続放棄した人 | なし | 代襲相続は発生しない | 初めから相続人ではなかったものと扱われます。 |

被相続人の子や孫の場合:下の世代に続く限り何代でも代襲可能(再代襲)

被相続人の子(法定相続人の第1順位)が被代襲者となる場合、その代襲相続の範囲に制限はありません。

つまり、子が亡くなっていれば孫が、子と孫の両方が亡くなっていればひ孫が、というように、下の世代に続く限り何代でも相続権が引き継がれていきます。

この、代襲相続がさらに下の世代へ繰り返されることを「再代襲」と呼びます。

直系卑属であれば、何代下でも代襲相続の対象となります。

被相続人の兄弟姉妹の場合:甥・姪の一代限り(再代襲は不可)

被相続人の兄弟姉妹(法定相続人の第3順位)が被代襲者となる場合、代襲相続できるのはその子供である「甥・姪」の一代限りです。

例えば、被相続人の兄弟が亡くなっている場合、その子供である甥や姪は代襲相続できますが、その甥や姪もすでに亡くなっている場合に、その子供(被相続人から見て姪孫や甥孫)がさらに代襲相続(再代襲)することは認められていません。

親の兄弟が相続人となるケースでは、この点に注意が必要です。

養子の子が代襲相続人になるための条件

養子の子が代襲相続人になれるかどうかは、その子が生まれたタイミングによって決まります。

養子縁組をした後に生まれた養子の子は、実子の子と同様に扱われ、代襲相続人になることができます。

しかし、養子縁組をする前に生まれていた養子の子は、被相続人との間に法的な親族関係がないため、代襲相続人にはなれません。

再婚などで配偶者の連れ子を養子にした場合は、縁組の日付が重要になります。

代襲相続人の相続割合(法定相続分)はどう決まる?

代襲相続が発生した場合、代襲相続人が受け取る遺産の割合(法定相続分)は、本来の相続人(被代襲者)が受け取るはずだった分をそのまま引き継ぎます。

代襲相続の場合、代襲相続人が複数いれば、本来の相続人が受け取るはずだった相続分をその中で均等に分割します。

ここでは、法定相続分の基本的な計算方法について解説します。

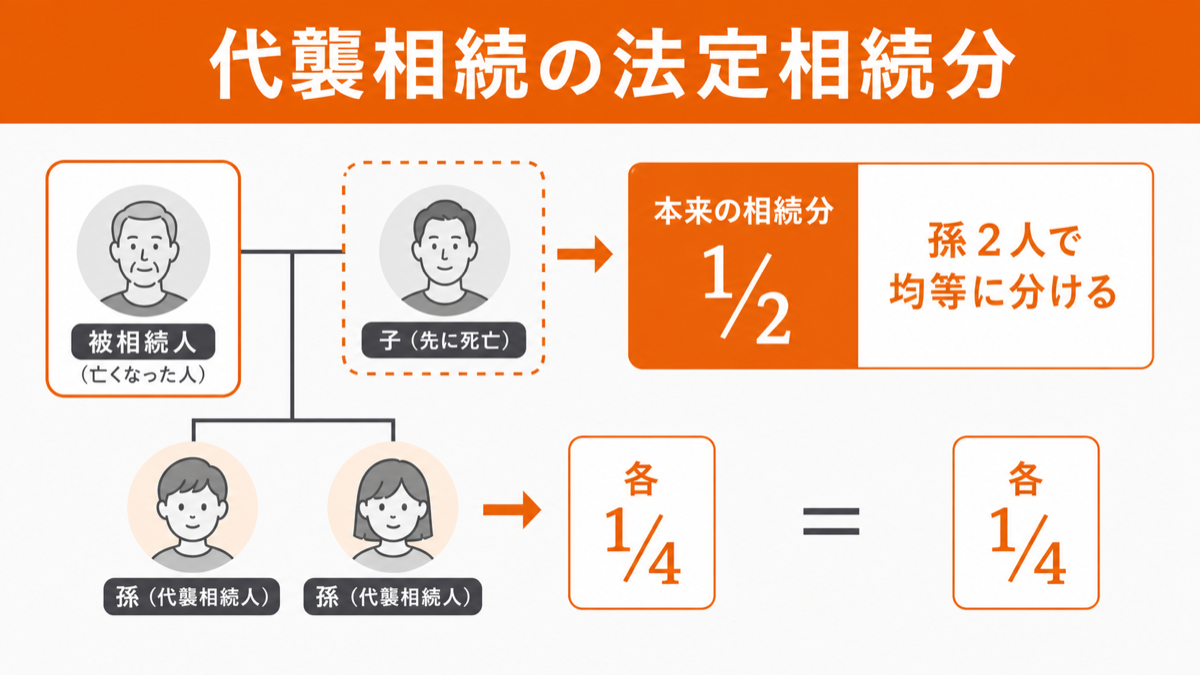

本来の相続人が受け取るはずだった分を代襲相続人で均等に分ける

代襲相続人の相続分は、亡くなった被代襲者が受け取るはずだった相続分と同じです。

例えば、相続人が子2人で法定相続分がそれぞれ1/2ずつだった場合、長男がすでに亡くなっており、長男に子が2人いたとします。

この場合、孫2人は長男が受け取るはずだった1/2の相続分を2人で均等に分けるため、それぞれの相続分は1/4となります。

代襲相続人が1人であれば、被代襲者の相続分をそのまま受け継ぎます。

| ケース | 相続人 | 法定相続分 | 遺産金額が4,000万円の場合の目安 |

|---|---|---|---|

| 子2人のうち長男が死亡し、長男の子が1人 | 次男、孫1人 | 次男1/2、孫1/2 | 次男2,000万円、孫2,000万円 |

| 子2人のうち長男が死亡し、長男の子が2人 | 次男、孫2人 | 次男1/2、孫は各1/4 | 次男2,000万円、孫は各1,000万円 |

| 兄弟2人のうち兄が死亡し、兄の子が1人 | 妹、甥1人 | 妹1/2、甥1/2 | 妹2,000万円、甥2,000万円 |

| 兄弟2人のうち兄が死亡し、兄の子が2人 | 妹、甥・姪 | 妹1/2、甥・姪は各1/4 | 妹2,000万円、甥・姪は各1,000万円 |

【ケース別】孫や甥・姪が代襲相続する場合の相続分シミュレーション

具体的な事例で相続分を計算してみましょう。

ケース1:孫が代襲相続

相続人:配偶者(妻)、子2人(長男・次男)のうち長男が死亡、長男には子(孫)が2人いる。

妻の法定相続分:1/2

次男の法定相続分:1/4

孫2人の法定相続分:長男の分(1/4)を2人で分けるため、各1/8

ケース2:甥・姪が代襲相続

相続人:父母・祖父母は死亡、兄弟2人(兄・妹)のうち兄が死亡、兄には子(甥)が1人いる。

妹の法定相続分:1/8

甥の法定相続分:兄の分(1/8)をそのまま引き継ぎ、1/8

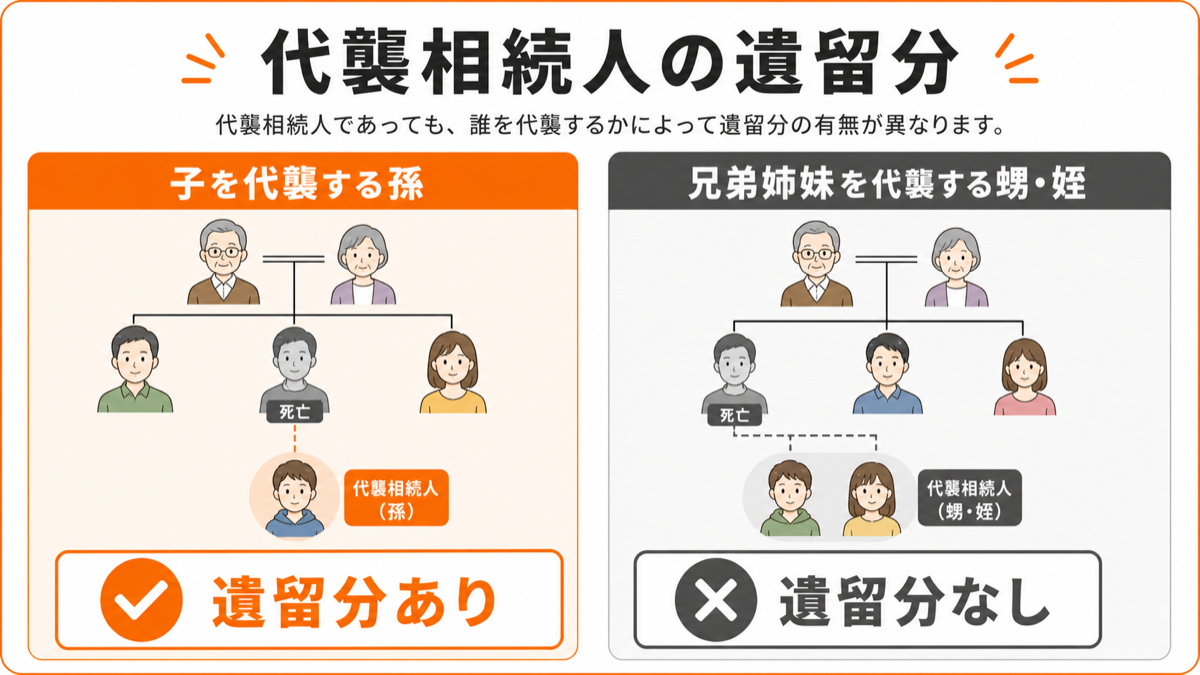

代襲相続人にも遺留分は認められるのか

遺留分とは、兄弟姉妹以外の法定相続人に保障された、最低限の遺産取得分を主張できる権利です。被相続人が「特定の人物に全財産を遺贈する」といった内容の遺言書を残していた場合でも、遺留分を持つ相続人は、財産を受け取った人に対して自身の取り分を請求(遺留分侵害額請求)できます。

この遺留分の権利は、代襲相続人の立場によって扱いが異なります。被相続人の子を代襲して孫やひ孫などが相続人になる場合は、遺留分が認められます。

一方で、兄弟姉妹を代襲して甥・姪が相続人になる場合は、兄弟姉妹に遺留分がないため、甥・姪にも遺留分は認められません。

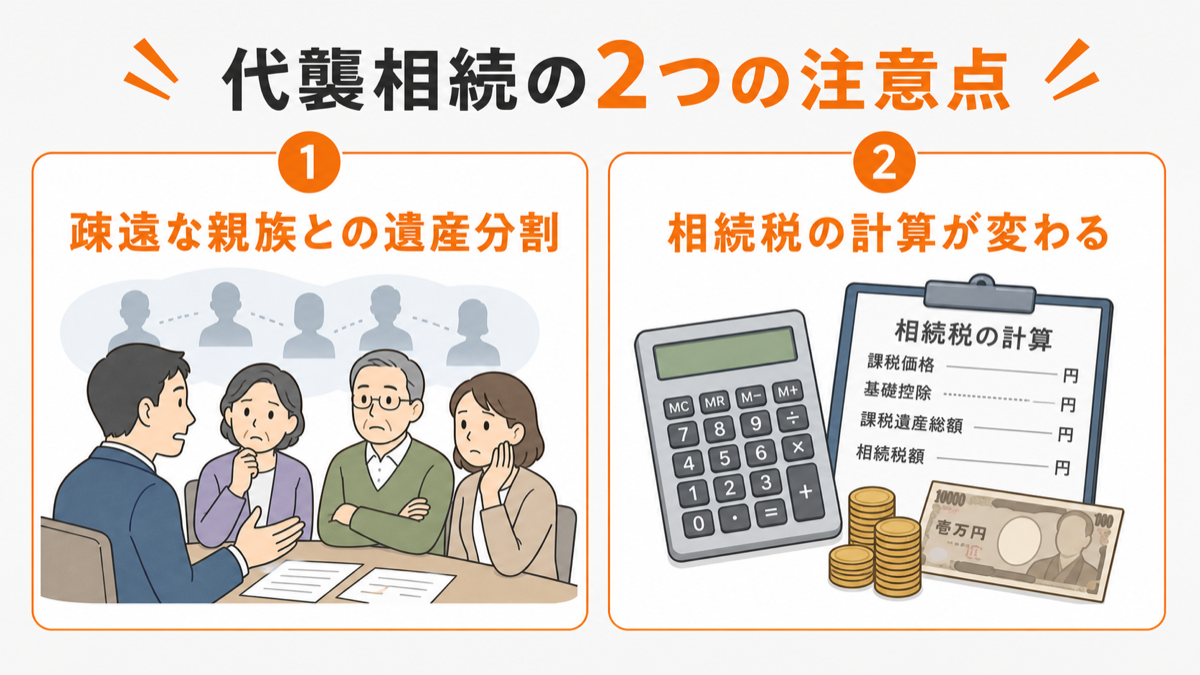

代襲相続で注意すべき2つのポイント

代襲相続は、相続権を下の世代に引き継ぐ重要な制度ですが、特有の注意点も存在します。

特に、相続人間の関係性が複雑になったり、税金計算に影響が出たりすることがあります。

ここでは、代襲相続で起こりがちなデメリットや注意すべきポイントを2つ解説します。

会ったことのない親族との遺産分割協議でトラブルになりやすい

代襲相続では、甥や姪など、被相続人や他の相続人とほとんど面識のない、疎遠な親族が相続人に加わることが少なくありません。

その場合、遺産分割協議を進めるにあたり、まず連絡先を探すところから始めなければならないケースもあります。

関係性が希薄なため、感情的な対立が生まれやすく、協議がスムーズに進まないトラブルに発展しがちです。

遺産分割協議書への署名・押印をもらうだけでも苦労する可能性があるため、対策として専門家へ相談することを検討しましょう。

相続税の基礎控除額や生命保険金の非課税枠が変わる

相続税を計算する際、法定相続人の人数は基礎控除額(3,000万円+600万円×法定相続人の数)や生命保険金の非課税枠(500万円×法定相続人の数)に影響します。

代襲相続により相続人の人数が増える場合、これらの控除額や非課税枠が大きくなり、相続税の金額が下がることがあります。

一方で、代襲相続人となった孫や甥・姪は、被相続人の一親等の血族や配偶者ではないため、相続税額が2割加算される「相続税の2割加算」の対象となる場合があります。

相続税の基礎控除については「相続税の基礎控除と計算方法」で詳しく紹介しています。

ただし、子が亡くなったことによる代襲相続で孫が相続人になった場合は、2割加算の対象外です。

相続税額の2割加算については、国税庁「No.4157 相続税額の2割加算」でも詳しく紹介されています。

面倒な手続きは専門家に一任「相続アシスト」のゼロタッチ相続税申告

代襲相続が発生すると、通常の相続に比べて戸籍謄本の収集範囲が広がり、相続関係が複雑になるため、手続きが非常に大変になります。

誰が相続人になるのかを確定させるだけでも多くの時間と労力を要することがあります。

このような複雑で面倒な手続きは、専門家に任せるのが安心です。

相続関係説明図については「相続関係説明図の書き方」で詳しく紹介しています。

「相続アシスト」では、書類収集から遺産分割協議のサポート、相続税申告まで、相続に関するあらゆる手続きを専門家が代行します。

代襲相続に関するよくある質問

代襲相続は、発生するケースや条件が複雑なため、様々な疑問が生じやすい制度です。

ここでは、代襲相続に関して特によく寄せられる質問とその回答をいくつか紹介します。

具体的な例を参考に、ご自身の状況と照らし合わせてみてください。

養子の子は、養子縁組の前に生まれていても代襲相続できますか?

代襲相続の可否は、個別の状況によって判断が異なります。養子縁組をした後に生まれた子だけでなく、養子縁組前に生まれた子(連れ子)であっても、被相続人の実子の子である場合には代襲相続人となり得る可能性があります。相続権の有無については、養子縁組のタイミングだけでなく、他の要件も総合的に考慮されるため、専門家への確認をお勧めします。

代襲相続人になった場合でも相続放棄は可能ですか?

可能です。

代襲相続人も通常の相続人と同様に、相続の権利と義務をすべて引き継ぎます。

そのため、被相続人に借金などの負債が多い場合には、家庭裁判所に申し立てることで相続放棄を選択できます。

相続放棄をすれば、初めから相続人でなかったことになります。

代襲相続人が未成年者の場合はどうすればよいですか?

代襲相続人が未成年者(18歳未満)の場合、遺産分割協議などの法律行為を自分で行うことはできません。

通常は親権者が代理しますが、親権者も共同相続人である場合は利益が相反するため、家庭裁判所に「特別代理人」の選任を申し立てる必要があります。

ゼロタッチで相続手続きを完結できる「相続アシスト」が選ばれる理由

代襲相続を含む複雑な相続手続きは、専門知識と経験が豊富なプロに任せるのが安心です。

「相続アシスト」は、お客様の負担を限りなくゼロに近づける「ゼロタッチ相続」をコンセプトに、高品質なサービスを提供しています。

相続アシストのサービスについては「相続アシスト」で詳しく紹介しています。

書類収集から申告まで丸投げOK!お客様の負担は一切なし

相続手続きで最も手間がかかるのが、戸籍謄本や残高証明書といった必要書類の収集です。

特に代襲相続では、被代襲者の出生から死亡までの戸籍など、確認すべき書類が膨大になります。

法定相続情報証明制度については「法定相続情報証明制度のメリット・デメリットと手続き」で詳しく紹介しています。

「相続アシスト」では、これらの面倒な書類収集をすべて代行するため、お客様が役所や金融機関に足を運ぶ必要は一切ありません。

税理士・弁護士・司法書士の専門家チームがワンストップで対応

「相続アシスト」は、税理士法人と法律事務所が共同で運営しており、経験豊富な司法書士とも連携しています。

相続税申告は税理士、不動産の名義変更は司法書士、遺産分割トラブルは弁護士と、各分野の専門家がチームを組んでワンストップで対応。

お客様が個別に専門家を探す手間なく、すべての手続きをスムーズに進めます。

遺産分割トラブルが発生しても弁護士が追加費用なしでサポート

代襲相続で起こりがちな相続人間のトラブルにも、グループ内の弁護士が迅速に対応します。

通常、弁護士への相談や依頼は別途費用が発生しますが、「相続アシスト」のプランでは、遺産分割に関するご相談は追加費用なしで承ります(訴訟等に発展した場合の弁護士費用は対象外)。

万が一の揉め事にも安心して備えることができます。

まとめ

代襲相続は、民法第887条2項などで定められた、相続の公平性を保つための制度です。

本来の相続人が亡くなっている場合などに、その子供である孫や甥・姪が相続権を引き継ぎます。

代襲相続が発生すると、相続人の範囲や法定相続分が変動し、遺産分割協議や税務申告の手続きが複雑化しがちです。

特に不動産の名義変更や相続放棄には期限があるため、速やかな対応が求められます。

相続手続きの流れや義務について不安がある場合は、専門家に相談することをおすすめします。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。