目次

贈与契約書とは、財産を無償で譲渡する「贈与」の事実を証明するための重要な書類です。相続税対策として生前贈与を行う際には、この贈与契約書を作成しておくことが税務調査でのトラブルを避ける鍵となります。この記事では、贈与契約書の書き方や作成方法、なぜ必要なのかという理由から、具体的な作り方のルール、注意点までを解説します。相続と贈与の違いについては「相続と贈与の違いを比較」で詳しく紹介しています。

現金や不動産など財産別の雛形も用意しており、Word形式でダウンロードして活用できます。適切な形式で作成し、将来の税金問題を回避しましょう。

贈与契約書を作成するときのポイント

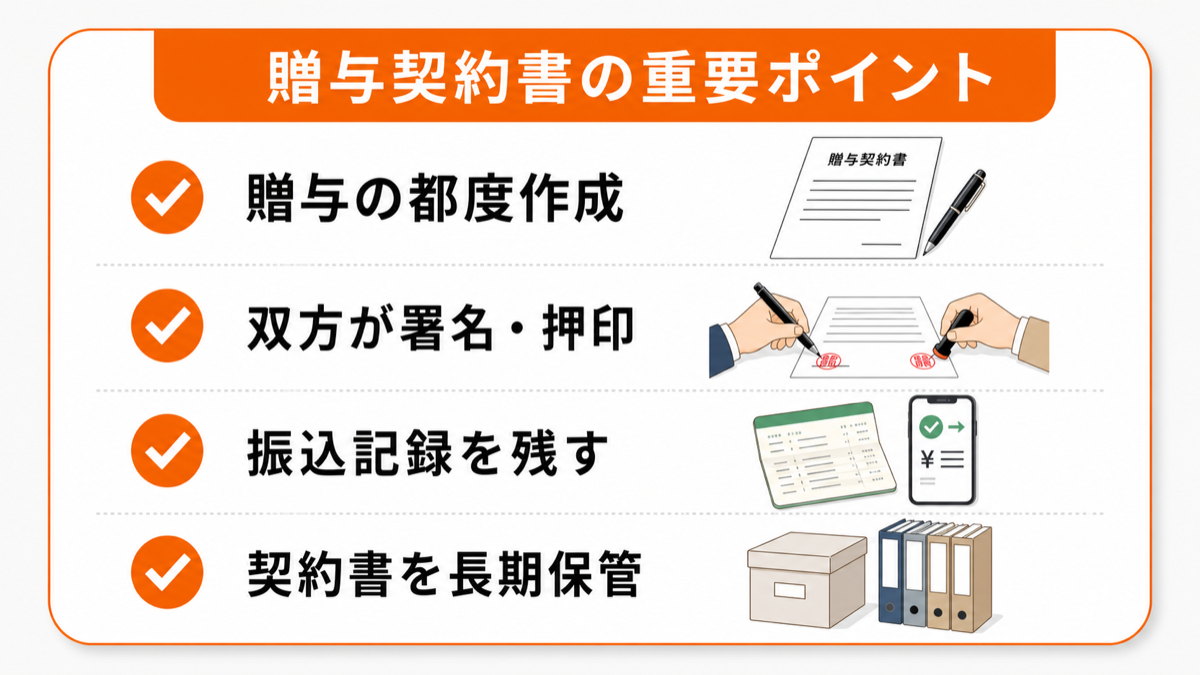

・贈与者と受贈者の合意内容を書面で残す

・贈与する財産、契約日、受け渡し方法を具体的に記載する

・契約書と銀行振込などの資金移動記録を一緒に保管する

・継続的な贈与でも、その都度新しい契約書を作成する

・贈与者と受贈者の合意内容を書面で残す

・贈与する財産、契約日、受け渡し方法を具体的に記載する

・契約書と銀行振込などの資金移動記録を一緒に保管する

・継続的な贈与でも、その都度新しい契約書を作成する

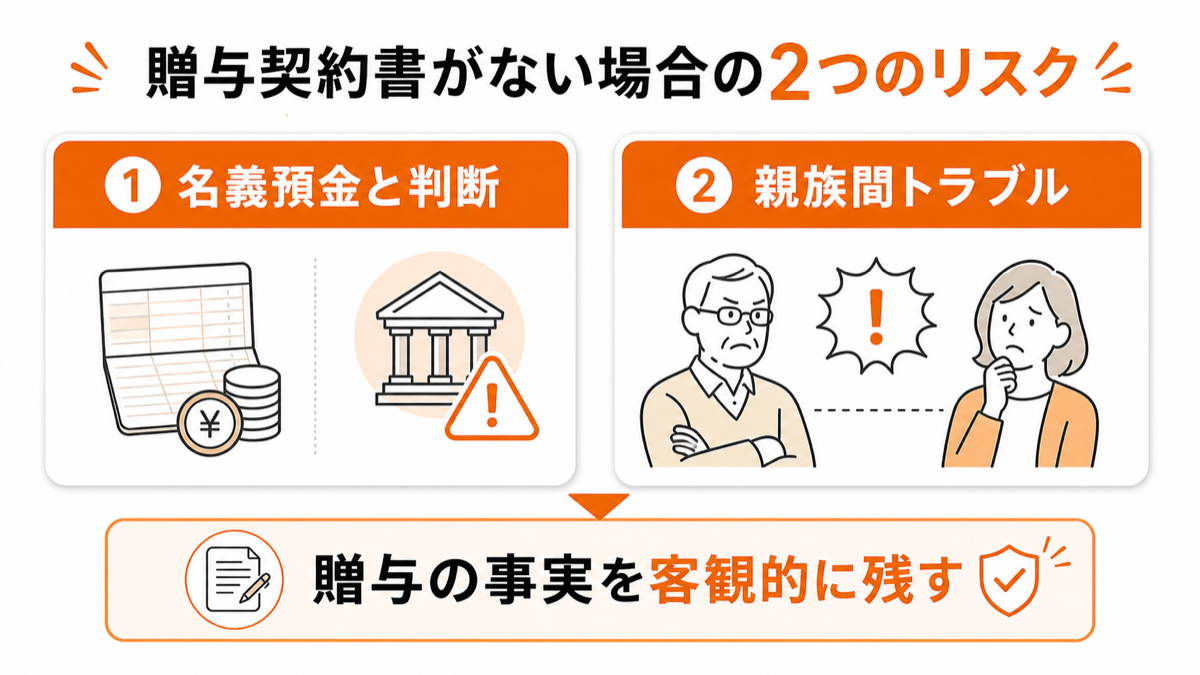

贈与契約書はなぜ必要?作成しないと起こる2つのリスク

贈与は口約束でも成立しますが、契約書がない場合、将来的に大きなリスクを伴う可能性があります。

民法上、贈与は当事者の一方が財産を無償で与える意思を示し、相手方が受け取る意思を示すことで成立します。ただし、贈与契約書を作る目的は、贈与の事実や内容を後から証明しやすくすることです。贈与契約書には、税務調査や親族間トラブルを防げるメリットがある一方で、作成の手間がかかるというデメリットもあるため、メリット デメリットを理解したうえで作成しましょう。

贈与の事実を客観的に証明する手段がないため、税務上の問題や親族間のトラブルに発展しかねません。

特に高額な財産を贈与する際は、契約書の作成は必須と考えるべきです。

契約書がないと、贈与の取り消しや返還を求められる可能性もゼロではなく、無効と判断されるリスクもあります。

したがって、贈与契約書が不要なケースはほとんどありません。

| 項目 | 内容 | 注意点 |

|---|---|---|

| メリット | 贈与の事実や金額、日付を客観的に証明できる | 税務調査や親族間トラブルの対策になる |

| メリット | 名義預金ではなく贈与であることを説明しやすい | 入金記録や通帳のコピーもあわせて保管する |

| メリット | 親から子、祖父母から孫への贈与内容を明確にできる | 未成年の場合は親権者の署名・捺印も確認する |

| デメリット | 贈与の都度、契約書を作成・保管する手間がかかる | 毎年贈与する場合も、毎回作成するのが安全 |

| デメリット | 公正証書化や専門家依頼には手数料がかかる | 高額贈与や不動産贈与では費用も見込んでおく |

税務署に「名義預金」と判断され、追徴課税されるリスク

贈与契約書がないと、受贈者名義の預金が、実質的には贈与者の財産である名義預金と税務署に判断されるリスクがあります。

名義預金と見なされると、その財産は贈与者の相続財産として扱われ、相続時に高額な相続税が課される可能性があります。

特に、2024年1月1日以降の贈与からは、相続財産への加算期間が死亡前3年から7年に延長されたため、生前贈与の証明がより重要になっています。

親族間で「言った・言わない」のトラブルに発展するリスク

書面がなければ、贈与の事実やその内容について、後から親族間で争いが生じる可能性があります。

「贈与した」「もらっていない」といった水掛け論や、他の相続人から「特定の人物だけが不公平な利益を得た」と主張されるなど、親子や夫婦間であってもトラブルの火種になりかねません。

贈与契約書は、当事者間の合意を明確にし、第三者に対しても贈与の事実を証明する客観的な証拠として機能します。

【雛形付き】贈与する財産別の贈与契約書の書き方

贈与契約書に記載する内容は、贈与する財産の種類によって異なります。

ここでは、最も一般的な「現金・預貯金」「不動産」「株式」の3つのケースについて、それぞれの雛形と記載例を紹介します。

ご自身の状況に合わせて内容を修正し、ご活用ください。

| 贈与する財産 | 契約書に書く主な内容 | あわせて残す証拠 |

|---|---|---|

| 現金・預貯金 | 贈与金額、振込日、振込先口座、受贈者名義 | 通帳のコピー、振込明細、入金履歴 |

| 不動産 | 土地・建物の所在地、地番、家屋番号、面積、所有権移転登記の内容 | 登記事項証明書、固定資産税評価証明書、登記申請書類 |

| 株式 | 会社名、本店所在地、株式の種類、株数、名義書換の内容 | 株主名簿、証券会社の取引記録、評価資料 |

| 未成年者への贈与 | 受贈者名、法定代理人である親権者の氏名、署名・捺印 | 受贈者名義の通帳、親権者の署名がある契約書 |

【現金・預貯金】を贈与する場合の雛形と記載例

金銭を贈与する際の契約書です。

贈与の事実をより確実にするため、現金の直接の手渡しは避け、銀行振込を利用して通帳に記録を残すことが重要です。

振込記録は、契約書と並ぶ有力な証拠となります。

贈与契約書

贈与者である〇〇(以下「甲」という。)と、受贈者である〇〇(以下「乙」という。)は、本日、以下のとおり贈与契約を締結した。

第1条 甲は乙に対し、現金〇〇円を贈与することを約し、乙はこれを承諾した。

第2条 甲は乙に対し、前条の金銭を令和〇年〇月〇日限り、乙名義の下記銀行口座に振り込む方法により引き渡すものとする。

金融機関名:〇〇銀行〇〇支店

口座種別:普通預金

口座番号:〇〇〇〇〇〇〇

口座名義人:〇〇

本契約の成立を証するため、本書を2通作成し、甲乙各自署名押印の上、各1通を保有するものとする。

令和〇年〇月〇日

【甲】住所:

氏名:印

【乙】住所:

氏名:印

【不動産(土地・建物)】を贈与する場合の雛形と記載例

土地や家屋などの不動産を贈与する際は、登記事項証明書(登記簿謄本)の記載通りに物件情報を正確に記載する必要があります。

また、贈与後は速やかに法務局で所有権移転登記の手続きを行ってください。

夫婦間の居住用不動産の贈与(おしどり贈与)や、直系尊属から住宅取得等資金の贈与を受けた場合の非課税特例を利用する際にも、贈与契約書は必須です。

不動産贈与契約書

贈与者〇〇(以下「甲」という。)と受贈者〇〇(以下「乙」という。)は、本日、以下のとおり不動産贈与契約を締結した。

第1条 甲は乙に対し、甲が所有する下記の不動産(以下「本件不動産」という。)を贈与することを約し、乙はこれを承諾した。

【土地の表示】 所在:〇〇市〇〇町〇丁目 地番:〇〇番〇 地目:宅地 地積:〇〇.〇〇平方メートル

【建物の表示】 所在:〇〇市〇〇町〇丁目〇〇番地〇 家屋番号:〇〇番〇 種類:居宅 構造:木造スレート葺2階建 床面積:1階〇〇.〇〇平方メートル、2階〇〇.〇〇平方メートル

第2条 甲は乙に対し、令和〇年〇月〇日、本件不動産を引き渡すとともに、所有権移転登記手続きを行うものとする。

第3条 本件不動産の所有権移転登記に要する費用は、乙の負担とする。

第4条 本件不動産に課される公租公課は、所有権移転登記の日を基準とし、その日までの分を甲の負担、その日以降の分を乙の負担とする。

【株式(上場・非上場)】を贈与する場合の雛形と記載例

株式を贈与する場合、特に非上場株式は評価額の算定が複雑になるケースがあります。

契約書には、会社の商号、本店の所在地、株式の種類(普通株式など)、株数を正確に記載します。

贈与後は、株主名簿の名義変更手続きを会社に対して行う必要があります。

株式贈与契約書

贈与者〇〇(以下「甲」という。)と受贈者〇〇(以下「乙」という。)は、本日、以下のとおり株式贈与契約を締結した。

第1条 甲は乙に対し、甲が所有する下記の株式(以下「本件株式」という。)を贈与することを約し、乙はこれを承諾した。

発行会社:〇〇株式会社

本店所在地:〇〇県〇〇市〇〇町〇-〇-〇

株式の種類:普通株式

株式数:〇〇株

第2条 甲は、本契約締結後、速やかに本件株式の株主名簿の名義書換に必要な手続きを行うものとする。

贈与契約書に必ず記載すべき6つの必須項目

贈与契約書を法的に有効なものとするためには、以下の6つの項目を必ず記載する必要があります。

これらの情報が欠けていると、契約の有効性が問われる可能性があるため、作成の際には十分に確認してください。

金額などの数字は、改ざんを防ぐために漢数字の大字(壱、弐、参など)を用いるとより安全です。

1.贈与者の氏名・住所:誰が財産を贈与したのかを明記します。

2.受贈者の氏名・住所:誰が財産を受け取ったのかを明記します。

3.契約日:いつ贈与契約が成立したのかを西暦で正確に記載します。

4.贈与財産の具体的な内容:何を贈与したのかを特定できるように具体的に書きます。(例:現金100万円、〇〇所在の土地など)

5.贈与の方法:どのように財産を渡したかを記載します。(例:〇〇銀行の口座へ振り込む)

6.双方の署名・押印:贈与者と受贈者の双方が合意したことを示す署名と押印をします。

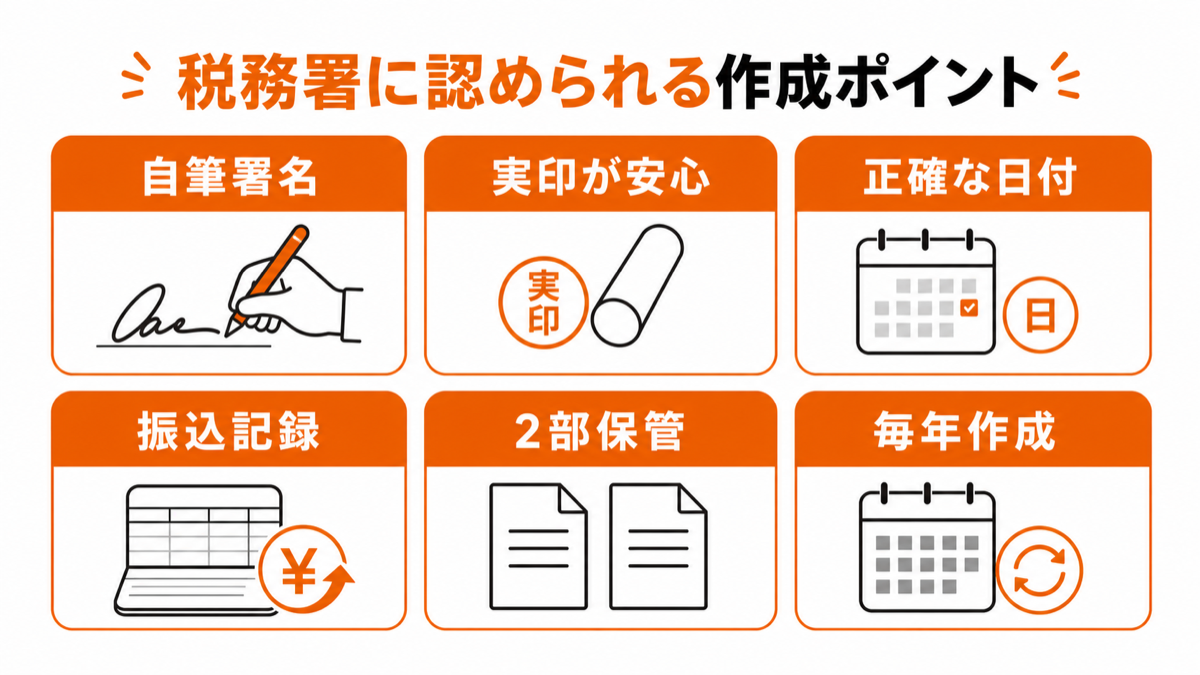

税務署に認められる贈与契約書を作成する6つのポイント

贈与契約書は、単に形式を整えるだけでなく、税務署の調査においても「贈与の事実があった」と客観的に認められるものでなければなりません。

ここでは、証拠能力の高い契約書を作成するための6つの重要な要件とポイントを解説します。

贈与者と受贈者双方の自筆署名と押印を行う

契約書はパソコンで作成しても問題ありませんが、贈与者と受贈者の氏名は、必ずそれぞれが自筆で署名することが重要です。

これにより、本人の意思で契約したことの証明力が高まります。

押印も忘れずに行いましょう。

インク浸透印(シャチハタなど)は経年劣化しやすく、公的な証明には不向きなため避けるべきです。

印鑑は認印でも可能だが「実印」が最も安全

契約に使用する印鑑は、法律上は認印でも有効です。

しかし、契約の信頼性や証拠能力を最大限に高めるためには、実印を使用し、それぞれの印鑑証明書を添付することが最も安全な方法です。

特に不動産や高額な金銭の贈与の場合は、実印での押印を推奨します。

契約日は贈与を実行する日付を正確に記入する

契約書に記載する日付は、実際に贈与契約を締結した日を正確に記入します。

金銭の贈与であれば、銀行振込を行う日やその直前の日付にするのが一般的です。

実際の贈与のタイミングと契約日の日付が大きく乖離していると、契約の信憑性を疑われる可能性があるため注意が必要です。

贈与の証拠として銀行振込の記録を残す

現金の贈与では、手渡しは証拠が残らないため絶対に避けるべきです。

必ず贈与者の口座から受贈者の口座へ銀行振込で送金し、通帳に記録を残しましょう。

親から子へ現金を贈与する場合も、手渡しではなく銀行振込で入金履歴を残すことが重要です。親から子 通帳への入金記録が残っていれば、贈与契約書の内容と資金移動の実態を照合しやすくなります。

この振込記録は、贈与契約書とともに贈与の事実を証明する強力な客観的証拠となります。

なお、贈与契約書や通帳のコピー、振込明細は、後日の税務調査に備えて長期間保管しておくことが大切です。チェスターなどの税理士法人の記事でも、契約書と入金記録をセットで残す重要性が解説されており、少なくとも贈与税の時効目安である6年程度は確認できる状態にしておくと安心です。

領収書の発行は必須ではありません。

契約書は2部作成し、各自で1部ずつ保管する

贈与契約書は同じものを2通作成し、贈与者と受贈者がそれぞれ1部ずつ原本を保管します。

これにより、どちらか一方が紛失したり、後から内容を改ざんしたりするリスクを防げます。

2通の契約書が同じものであることを証明するために、両方の書類にまたがるように割印を押しておくとより確実です。

署名だけでなく捺印や割印をしておくことで、後から内容を差し替えられるリスクを抑えられます。なお、公正証書にする場合や専門家へ作成を依頼する場合は、別途手数料や報酬が発生する点も確認しておきましょう。

贈与の都度、毎年新しい契約書を作成する

毎年110万円ずつなど、複数年にわたって贈与を行う場合は、贈与の都度、毎年新しい契約書を作成する必要があります。

「毎年110万円を10年間にわたり贈与する」といった内容の契約書をまとめて作成すると、契約時に1,100万円の贈与があったとみなされる「定期贈与」と判断され、多額の贈与税が課されるリスクがあります。

贈与契約書の作成で注意すべき実務的なルール

贈与契約書を作成する際には、署名方法や収入印紙の要否、公正証書の活用など、実務上の細かいルールや注意点があります。

これらのポイントを押さえることで、より完璧な契約書を作成し、将来のトラブルを未然に防ぐことが可能です。

契約内容の変更は原則として難しいため、作成段階で不備がないようにしましょう。

パソコン作成と手書きはどちらでも有効か?

贈与契約書は、パソコンで作成しても手書きで作成しても、法的な効力に違いはありません。

パソコンで作成する方が、読みやすく修正も容易なため一般的です。

ただし、どちらの場合でも、贈与者と受贈者の署名欄だけは、必ず本人が自筆でサインするようにしてください。

収入印紙は不動産贈与の場合に200円分が必要

贈与契約書に収入印紙が必要かどうかは、贈与する財産の種類によります。

現金や預貯金、株式の贈与契約書には収入印紙は不要です。

一方、不動産の贈与契約書は印紙税法上の課税文書にあたるため、契約書1通につき200円の収入印紙を貼り付け、消印する必要があります。

公正証書にするとより強力な証拠能力を持つ

贈与契約書を公証役場で「公正証書」として作成すると、非常に高い証明力を持ちます。

公証人が本人確認と意思確認を行った上で作成するため、後から「無理やり書かされた」などの主張を覆すことが困難になります。

作成には数万円程度の報酬が必要ですが、特に高額な贈与や将来トラブルが予想される場合には有効な手段です。

司法書士に作成を依頼することもできます。

基礎控除110万円以下の贈与でも契約書は作るべきか?

贈与税の基礎控除額である年間110万円以下の贈与であっても、贈与契約書は作成しておくべきです。

契約書がないと、税務署から名義預金を疑われたり、数年分の贈与がまとめて一つの贈与とみなされ課税されたりするリスクがあります。

| 保管する書類 | 確認できる内容 | 保管のポイント |

|---|---|---|

| 贈与契約書の原本 | 贈与者・受贈者、贈与日、贈与金額、贈与の目的 | 贈与者と受贈者が各1通ずつ保管する |

| 通帳のコピー | 親から子への入金日、入金額、口座名義 | 親から子 通帳への入金記録として残す |

| 振込明細 | 贈与者の口座から受贈者の口座へ送金された事実 | 現金手渡しではなく銀行振込の証拠を残す |

| 贈与税申告書の控え | 110万円を超える贈与について申告した事実 | 暦年課税で申告が必要な場合に保管する |

| 本人確認書類のコピー | 当事者本人が契約したこと | 高額贈与や未成年者への贈与では特に有効 |

100万円など110万円以下の少額贈与であっても、贈与の事実を証明するために契約書を作成することが重要です。

暦年課税では、1月1日から12月31日までの1年間に受けた贈与額を合計して贈与税を計算します。国税庁でも、1年間に贈与を受けた財産の価額の合計額が110万円を超える場合は、贈与税の申告が必要とされています。

贈与税の暦年課税については、国税庁「贈与税の申告等」でも詳しく紹介されています。

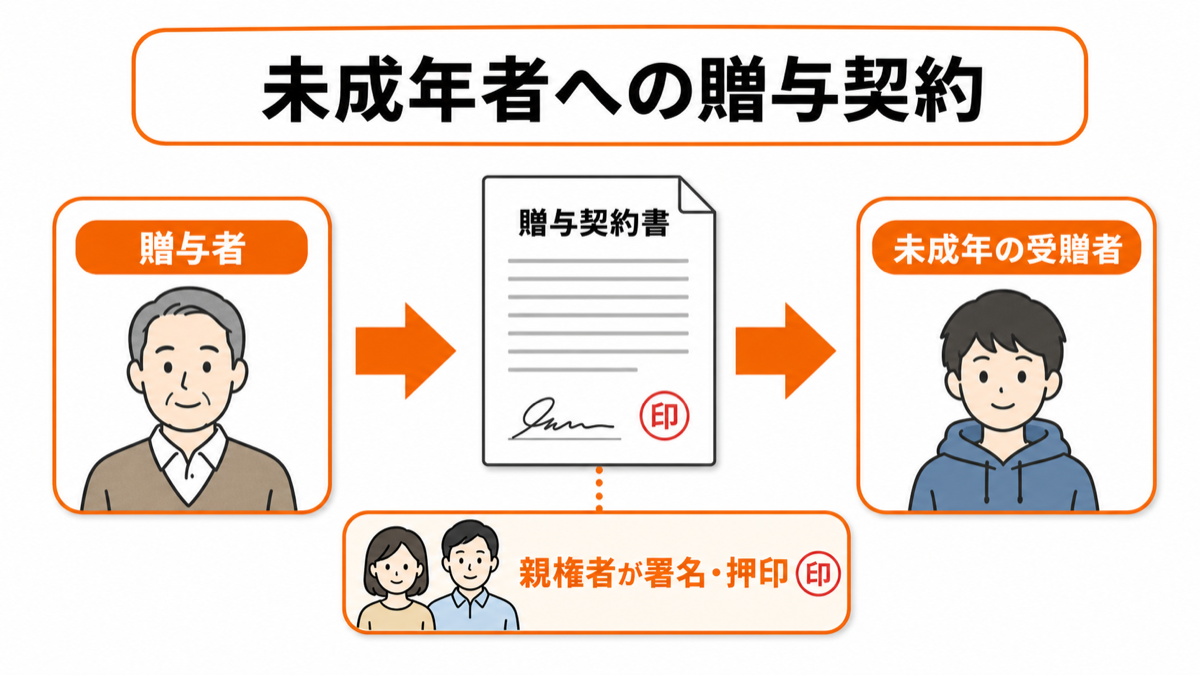

受贈者が未成年者(子供や孫)の場合の贈与契約書の作り方

贈与を受ける側が未成年者の場合、契約書の作成方法に特別な配慮が必要です。

未成年者は単独で有効な法律行為を行えないため、法律で定められた代理人が契約手続きを行う必要があります。

0歳の赤ちゃんや幼児であっても贈与は可能ですが、正しい手続きを踏むことが不可欠です。

| 確認項目 | 対応方法 | 注意点 |

|---|---|---|

| 受贈者が18歳未満か | 未成年の場合は親権者などの法定代理人が関与する | 民法上、未成年者の法律行為には法定代理人の同意が必要 |

| 贈与先が子や孫か | 親から子、祖父母から孫への贈与でも契約書を作成する | 18歳未満の場合は贈与税の一般税率が適用される |

| 通帳の管理者 | 受贈者本人の財産として管理する | 親から子 通帳への入金後も親が自由に使うと名義預金を疑われやすい |

| 署名・捺印 | 受贈者名に加えて、親権者が法定代理人として署名・捺印する | 親権者の記載がないと契約の有効性を疑われる可能性がある |

| 証拠の保管 | 契約書、通帳コピー、振込明細を保管する | 贈与後も長期間確認できる状態にしておく |

未成年の場合、特に18歳未満の子や孫へ贈与するときは、法定代理人である親権者の関与が重要です。贈与税の計算でも、受贈者が贈与を受けた年の1月1日時点で18歳未満の場合は、直系尊属からの贈与であっても一般税率が適用されます。

未成年者の法律行為については、e-Gov法令検索「民法」第5条でも確認できます。

親権者(法定代理人)の署名と押印が必要になる

未成年者が贈与を受ける場合、その親権者が法定代理人として契約書に署名・押印します。

受贈者本人の名前を記載した上で、その下に法定代理人として親権者の氏名を署名します。

これにより、契約が法的に有効なものとなります。

贈与者が親権者の一方である場合でも、もう一方の親権者が法定代理人として署名することが望ましいです。

贈与された財産は子供自身が管理するのが原則

贈与が法的に成立したと認められるためには、贈与された財産が受贈者本人によって管理・支配されている状態が必要です。

未成年者への贈与の場合、親権者が財産を管理すること自体は問題ありませんが、その口座の通帳や印鑑を親がすべて管理し、自由に使っている状態だと、名義預金と判断されるリスクが高まります。

子供がある程度の年齢になったら、財産の存在を伝え、管理を任せることが重要です。

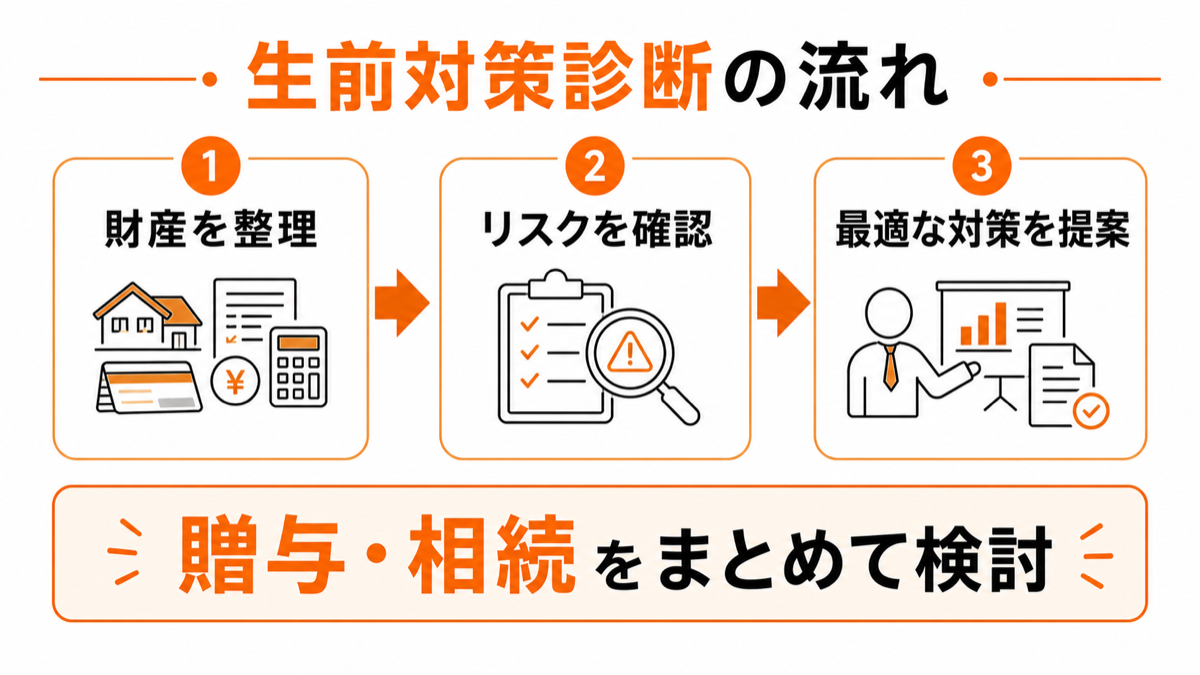

贈与契約書だけでは不安な方へ|生前対策診断で最適な対策を

贈与契約書の作成は生前贈与を成功させるための重要なステップですが、生前対策はそれだけではありません。

ご自身の財産状況や家族構成によっては、遺言書の作成、生命保険の活用、あるいは家族信託といった他の手法がより適している場合もあります。

何から手をつければよいか分からない、自分の場合に最適な方法を知りたいという方は、専門家による「生前対策診断」の活用をご検討ください。

現状を整理し、取るべき対策の全体像を明らかにすることができます。

贈与契約書に関するよくある質問

ここでは、贈与契約書を作成する際によく寄せられる質問とその回答をまとめました。

実務上の疑問点を解消し、安心して手続きを進めるためにお役立てください。

過去の贈与について、今から契約書を作成しても有効ですか?

原則として有効とは認められにくいです。

贈与契約書は、贈与の時点で当事者双方の合意があったことを証明するための書類です。

後から遡って作成しても、贈与時点での合意を客観的に証明することは困難であり、税務署からも証拠能力が低いと判断される可能性が高いです。

契約書の日付を遡って作成しても問題ありませんか?

絶対にやめるべきです。

契約書の日付を実際とは異なる過去の日付に遡って作成する行為は、私文書偽造罪に問われる可能性があります。

また、税務調査で発覚した場合は、虚偽の申告と見なされ、重加算税などの重いペナルティが課されるリスクがあり、極めて問題が大きいです。

贈与税の申告は自分で行えますか?

はい、ご自身で行うことが可能です。

年間110万円の基礎控除を超える贈与を受けた場合、翌年の確定申告期間中に贈与税の申告と納税が必要です。

国税庁のウェブサイト「確定申告書等作成コーナー」などを利用して申告書を作成できますが、手続きが不安な場合は税理士に相談しましょう。

贈与税の確定申告については「生前贈与の確定申告の書き方ガイド」で詳しく紹介しています。

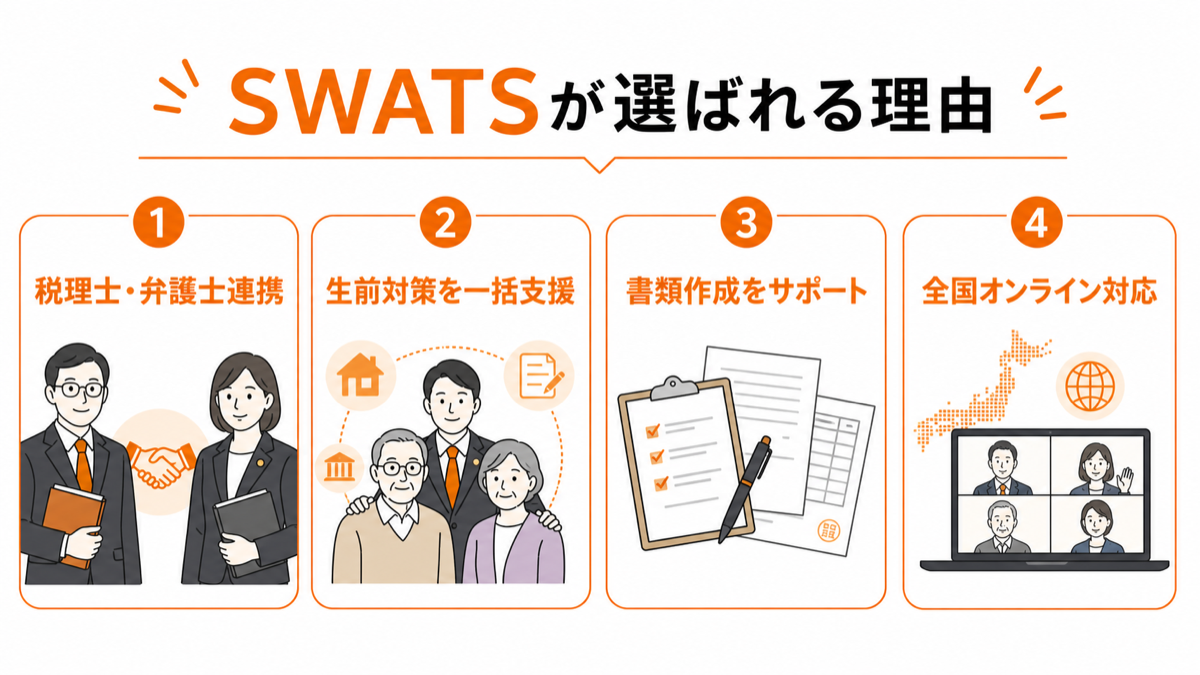

なぜSWATSは生前対策の相談先として選ばれるのか

生前対策は、税金、法律、家族関係など、さまざまな要素が複雑に絡み合います。

そのため、一部分だけを見て対策を進めるのではなく、全体を俯瞰して最適な解決策を見つけ出すことが重要ですす。

SWATSが多くの皆様に選ばれる理由も、まさにその点にあります。

税務と法務の専門家が連携し、多角的な視点で判断

SWATSでは、税理士法人と法律事務所が緊密に連携しています。

これにより、相続税の節税といった税務的な視点と、遺言の有効性や遺産分割トラブルの防止といった法務的な視点の両方から、お客様の状況を分析できます。

どちらか一方の専門家だけでは見落としがちなリスクも、第三者的な視点を含めた多角的な検討で洗い出し、バランスの取れた判断が可能です。

複数の選択肢からご状況に最適なプランを整理・提案

生前対策には、暦年贈与や相続時精算課税制度の活用、生命保険、不動産対策、家族信託など、多様な選択肢が存在します。

SWATSでは、特定の手段に偏ることなく、これら複数の選択肢の中から、お客様一人ひとりのご家族の状況や財産内容、そして想いを丁寧にヒアリングした上で、本当に最適なプランを整理し、ご提案します。

相続発生後まで見据えた、将来の負担を減らす設計

生前対策の真価は、相続が発生した時に発揮されます。

SWATSでは、目先の節税だけでなく、将来の相続手続きが円滑に進むか、納税資金は確保できているか、認知症になった場合のリスクは考慮されているかなど、相続発生後までを見据えた長期的な視点で設計を行います。

生活費や教育資金の確保、保険料の支払いなども含め、ご家族の将来の負担を最大限に減らすことを目指します。

まとめ

贈与契約書は、生前贈与を法的に有効なものとし、税務署や他の親族に対して贈与の事実を証明するための不可欠な書類です。

特に相続税対策として贈与を行う場合、契約書の不備が原因で計画が台無しになることもあり得ます。

本記事で紹介した雛形や作成ポイントを参考に、ご自身の状況に合わせて正確な契約書を作成してください。

成人年齢が18歳に引き下げられたことで、若い世代への贈与も考えやすくなりましたが、手続きは慎重に行う必要があります。

もし作成に不安がある場合や、贈与を含む総合的な生前対策を検討したい場合は、専門家へ相談することも有効な選択肢です。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。