目次

家族信託とは、信頼できる家族に自分の財産の管理や処分を託す制度のことです。

2024年現在、高齢化社会の進展に伴い、認知症などによる資産凍結への対策として注目されています。

これは信託法に基づく「民事信託」の一種で、営利を目的としない個人間の信託契約を指します。

家族信託(民事信託)については「家族信託(民事信託)サポート」で詳しく紹介しています。

家族信託を利用することで、本人の判断能力が低下した後も、家族が柔軟な財産管理を継続できます。

この記事では、家族信託の仕組みからメリット・デメリット、手続きにかかる費用までを解説します。

家族信託の基本|まずは仕組みを理解しよう

家族信託は、財産を持つ人が、信託契約という法律行為によって、特定の目的のために自身の財産を信頼できる家族に移転し、その財産から得られる利益を特定の人に与える仕組みです。

契約で定めることで、財産管理の目的や権限の範囲を自由に設計できるのが特徴です。

例えば、不動産の管理や売却、預金の引き出しといった財産管理に関することが主な内容となり、生活費や医療費の支払いを目的とします。

ただし、介護や入居契約といった身上監護に関する行為はできないことなど、契約で定められる範囲には制限があります。

| 区分 | 家族信託でできること | 家族信託でできないこと |

|---|---|---|

| 財産管理 | 預貯金の管理、不動産の管理、家賃収入の受け取りなど | 信託契約に含めていない財産の管理 |

| 不動産 | 土地や建物の管理、売却、賃貸管理、修繕対応など | 契約で権限を定めていない不動産の処分 |

| 生活費・医療費 | 信託財産から本人の生活費や医療費を支払うこと | 本人に代わって介護施設や老人ホームの入居契約を結ぶこと |

| 資産承継 | 二次相続以降の財産の承継先を指定すること | 他の相続人の遺留分を完全に無視した設計 |

| 身上監護 | 財産管理の範囲で本人の生活を支えること | 介護、医療、入院、施設入居などの身上監護手続き |

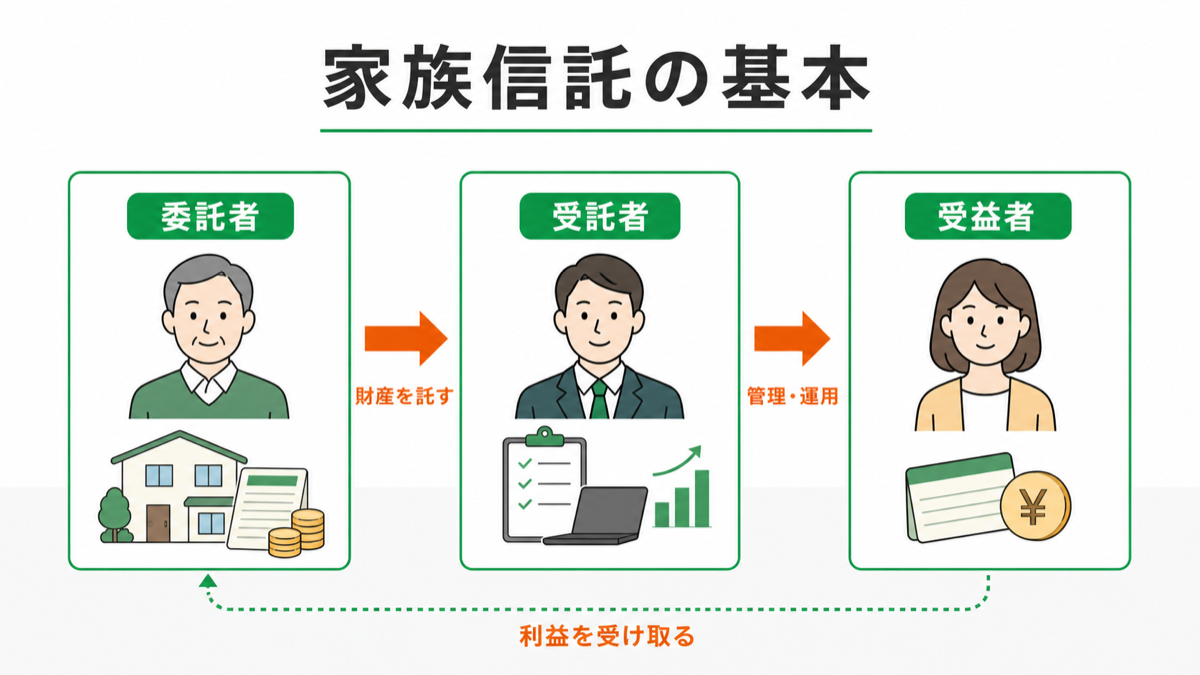

登場人物は3者!委託者・受託者・受益者の役割

家族信託には主に3者の登場人物がいます。

「委託者」は財産を預ける人で、通常は高齢者である両親などが該当します。

「受託者」は財産を預かり管理・運用する人で、信頼できる家族である息子や娘がなるのが一般的です。

そして「受益者」は信託財産から生じる利益を受け取る人で、多くの場合、委託者本人が設定されます。

受託者になれる家族の範囲に厳密な決まりはなく、妻や夫といった配偶者、兄弟、さらには姪、甥、孫も可能です。

信頼できるのであれば第三者を指定することもでき、委託者や受益者を複数設定する契約も組めます。

信託できる財産の種類(不動産・預貯金・株式など)

家族信託の対象にできる財産は、金銭的な価値があり、譲渡が可能なものであれば幅広く設定できます。

具体的には、現金、土地やアパートといった不動産、上場株式や投資信託などの有価証券が代表的です。

預金口座そのものではなく、そこにある金銭を信託する形となります。

信託されたアパートから得られる家賃収入も信託財産に含まれます。

また、共有不動産の一部を持分として信託することも可能です。

一方で、一身専属的な権利である年金受給権や生命保険の受取人としての地位、農地などは原則として信託できません。

| 分類 | 具体例 | 信託できるか |

|---|---|---|

| 金銭 | 現金、預金口座内の金銭、生活費用の資金 | 信託できる |

| 不動産 | 土地、建物、アパート、共有不動産の持分 | 信託できる |

| 有価証券 | 株式、株、投資信託など | 金融機関や証券会社の対応により異なる |

| 収益 | 家賃収入、配当金など | 信託財産から生じる利益として管理できる |

| 一身専属的な権利 | 年金受給権、生命保険の受取人としての地位など | 原則として信託できない |

| 農地 | 農地法の制限を受ける土地 | 原則として信託が難しい |

家族信託を活用する5つのメリット

家族信託は、他の財産管理制度にはない独自のメリットを持っています。

認知症による資産凍結を効果的に防げるだけでなく、遺言や成年後見制度よりも柔軟な財産管理と承継が可能になる点が大きな特徴です。

これにより、本人の意思を長期にわたって反映させながら、家族の状況に応じた資産活用が実現しやすくなります。

また、経営者にとっては事業承継の円滑化、不動産所有者にとっては共有化問題の回避にもつながるなど、そのメリットは多岐にわたります。

メリット1:認知症による資産凍結を未然に防げる

最大のメリットは、認知症などによる判断能力の低下が原因で起こる資産凍結を未然に防げる点です。

本人の判断能力が失われると、銀行口座からの預金の引き出しや定期預金の解約、不動産の売却などが一切できなくなります。

家族信託を事前に契約しておけば、財産の名義が受託者に移るため、委託者本人の判断能力に左右されることなく、受託者が契約内容に従って財産の管理や処分を継続できます。

これにより、介護費用や医療費の支払いが滞る心配がなくなります。

メリット2:柔軟な財産管理・運用が実現できる

成年後見制度が家庭裁判所の監督下で財産の「保全」を目的とするのに対し、家族信託では契約の範囲内で積極的かつ柔軟な財産管理・運用が可能です。

例えば、信託された収益アパートの大規模修繕や、より利益が見込める資産への組み換え、さらには新たな融資を受けての不動産購入なども、信託契約に定めておくことで受託者の判断で実行できます。

これにより、資産価値の目減りを防ぎ、時代の変化に応じた最適な資産活用を目指せます。

メリット3:二次相続以降の財産の承継先を指定できる

遺言では一次相続の際の財産の承継先しか指定できませんが、家族信託では二次相続、さらにはその先の代までの承継先を指定できます。

これは「後継ぎ遺贈型受益者連続信託」と呼ばれる仕組みです。

例えば、「自分が亡くなった後は妻に財産を遺し、妻が亡くなった後は長男に承継させる」といった指定が可能です。

これにより、先祖代々の土地を特定の家系に引き継がせたい場合や、子のいない夫婦が配偶者の死後、自身の親族に財産を戻したいといった希望を実現できます。

メリット4:倒産しても信託財産は差し押さえられない

信託された財産は、委託者や受託者個人の財産から法的に切り離されて独立します。

これを「倒産隔離機能」と呼びます。

仮に、会社の経営者である委託者や、受託者である子が個人的に破産してしまっても、信託財産が差し押さえの対象になることはありません。

この機能により、万が一の事態が発生しても、守りたい財産を確実に保全し、受益者の生活を守り続けることができます。

特に、事業を営む経営者にとって、個人のリスクと会社の資産を分離する上で大きな安心材料となります。

メリット5:不動産の共有問題や空き家化を回避できる

相続が発生すると、不動産が複数の相続人の共有名義になることが多く、売却や活用には共有者全員の同意が必要となるため、トラブルの原因になりがちです。

家族信託を利用すれば、特定の相続人(例えば長男)を受託者と定め、不動産の管理処分権限を集中させることが可能です。

これにより、遺産分割協議を経ずにスムーズな意思決定ができ、不動産が塩漬けになる問題や空き家化を防げます。

受益権の割合は法定相続分に応じて設定すれば、他の相続人の公平性も保てます。

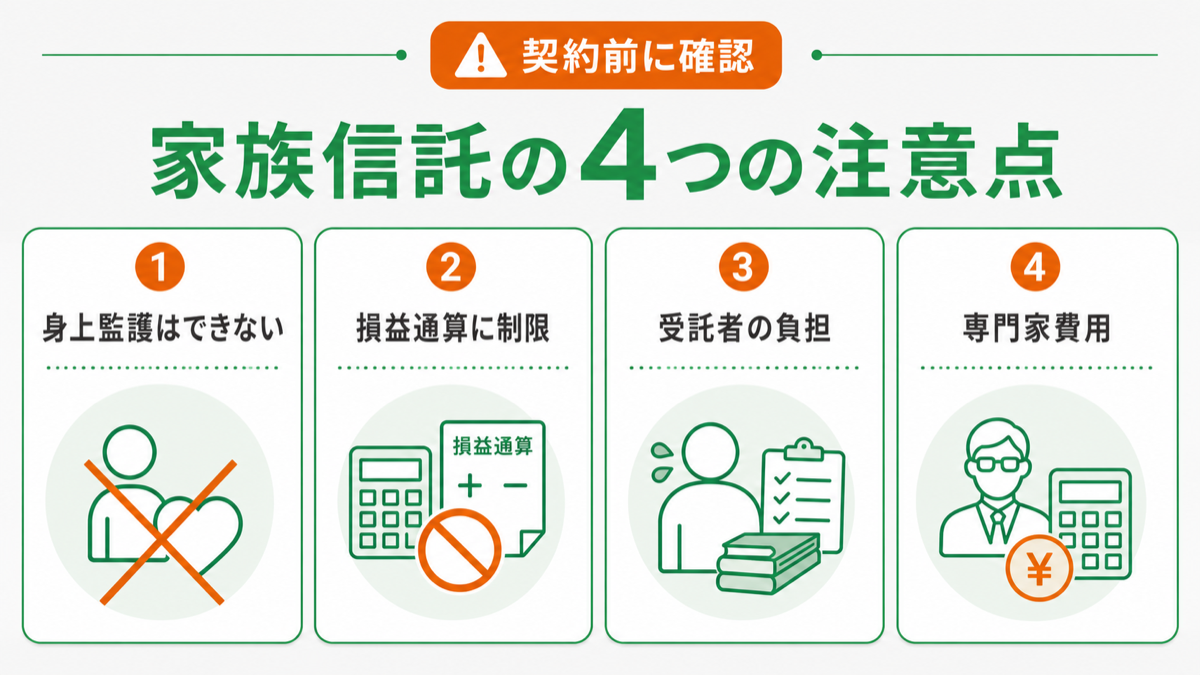

契約前に知っておきたい家族信託の4つのデメリット

家族信託は多くのメリットを持つ一方で、いくつかのデメリットや注意点も存在します。

万能な制度ではないため、その限界を理解しておくことが重要です。

特に、成年後見制度が担う「身上監護」の機能がない点や、税務上のリスク、受託者にかかる負担、そして専門家に依頼する際の費用は、契約前に必ず把握しておくべきポイントです。

これらのデメリットを理解せずに進めると、後で「こんなはずではなかった」という事態に陥る可能性があります。

デメリット1:身上監護権がなく介護などの身上手続きはできない

家族信託はあくまで財産管理を目的とした制度であり、身上監護に関する権限は受託者に与えられません。

身上監護とは、本人の生活や療養看護に関する法律行為を指し、例えば、介護施設や老人ホームへの入居契約、病院の入院手続き、要介護認定の申請などがこれにあたります。

これらの手続きは受託者の権限ではできないため、本人の判断能力が低下した後に備えるには、家族信託と合わせて任意後見制度の利用を検討する必要があります。

デメリット2:損益通算ができないため税負担が増える可能性がある

税務上の注意点として、信託した不動産から生じた損失は、他の所得と損益通算ができないというルールがあります。

例えば、信託したアパート経営で赤字が出ても、給与所得など他の黒字所得と相殺して所得税を減らすことができません。

また、家族信託自体に直接的な相続税対策の効果はありません。

信託財産は相続税の課税対象であり、特別な節税効果が生まれるわけではないのです。

信託不動産の固定資産税は受託者が納税義務者となり、税務署への計算書提出も必要です。

デメリット3:受託者には大きな負担と責任が伴う

受託者は、委託者の大切な財産を預かるため、法律上、善良な管理者としての注意義務(善管注意義務)をはじめとする様々な義務を負います。

財産の分別管理義務や、信託事務の処理状況を記録した帳簿の作成、受益者への報告義務など、その責任は重大です。

信託契約に違反した場合や、不適切な管理で財産に損害を与えた場合は、損害賠償責任を問われる可能性もあります。

また、自己の利益のために信託財産を利用する利益相反行為は禁止されており、必要に応じて信託監督人を置くなどの対策も求められます。

デメリット4:専門家への依頼費用が発生する

家族信託の契約書は、個々の家庭の状況に合わせて作成するオーダーメイドのものであり、法律や税務の専門知識が不可欠です。

インターネット上の雛形を流用すると、法的に無効になったり、後々のトラブルの原因になったりするリスクが非常に高いため、司法書士や弁護士といった専門家への依頼が事実上必須となります。

その際、契約書作成やコンサルティングに対する専門家報酬が発生します。

費用は信託する財産の額や内容の複雑さによって変動しますが、数十万円から百万円以上かかるのが一般的です。

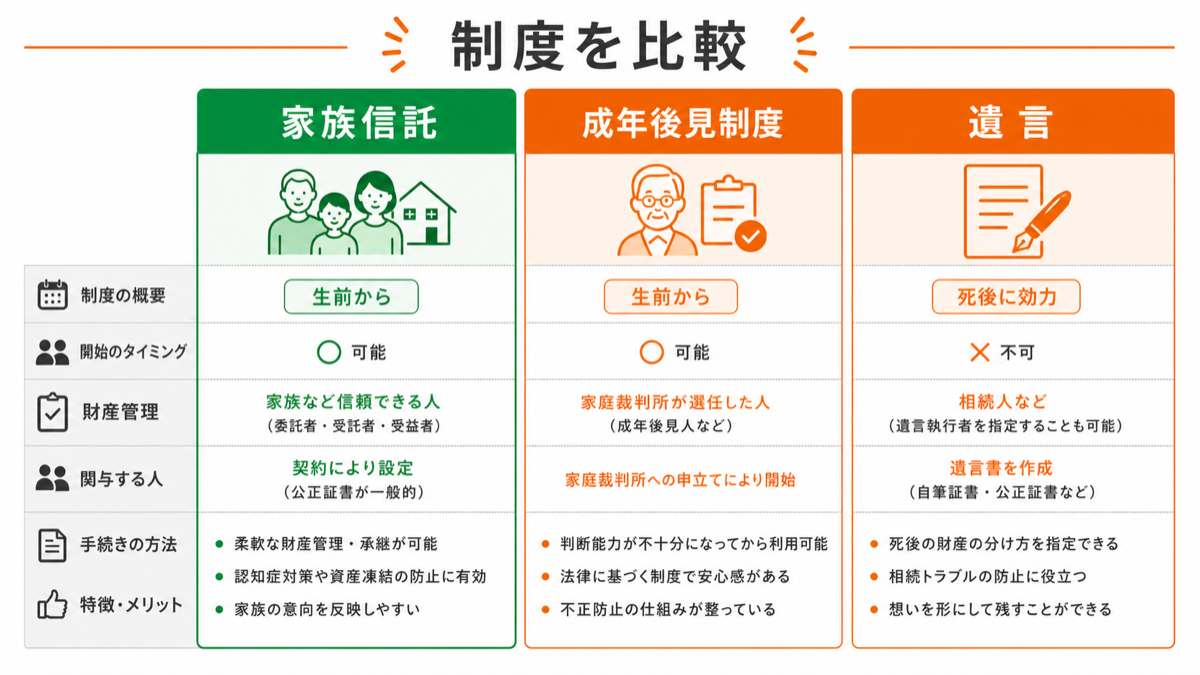

【徹底比較】成年後見制度や遺言との違いは?

家族信託を検討する際には、類似の機能を持つ他の制度との違いを正確に理解することが重要です。

特に、財産管理の面で比較される成年後見制度や、財産承継の面で比較される遺言との違いを把握することで、自身の目的に最も適した方法を選択できます。

生前贈与も選択肢の一つですが、効力が発生するタイミングや管理の柔軟性、後見人の関与の有無など、それぞれの制度には明確な特徴があります。

ここでは、成年後見制度と遺言に焦点を当てて比較します。

| 制度 | 主な目的 | 始めるタイミング | できること | 注意点 |

|---|---|---|---|---|

| 家族信託 | 財産管理と資産承継 | 本人の判断能力があるうち | 不動産や預貯金の管理、売却、二次相続以降の承継先指定 | 身上監護はできない |

| 法定後見 | 判断能力が低下した本人の保護 | 判断能力が低下した後 | 後見人による財産管理や法律行為の代理 | 家庭裁判所の監督があり、柔軟な資産運用は難しい |

| 任意後見 | 将来の判断能力低下への備え | 本人の判断能力があるうち | 本人が選んだ任意後見人による財産管理や契約手続き | 任意後見監督人の選任後に効力が発生する |

| 遺言 | 死後の財産承継 | 本人の判断能力があるうち | 亡くなった後の財産の分け方を指定できる | 生前の財産管理や認知症対策には使えない |

財産管理の柔軟性で比較する成年後見制度との違い

成年後見制度は、本人の判断能力が低下した後に、家庭裁判所が選任した成年後見人が財産を管理する制度です。

本人の財産を「保護・保全」することが最優先のため、不動産の売却や資産運用といった積極的な財産活用は、裁判所の許可がなければ原則として行えません。

一方、家族信託は契約に基づいて受託者が柔軟に財産を管理・運用できます。

また、判断能力があるうちに自ら後見人を選ぶ任意後見制度もありますが、こちらも監督人の下で財産保全が中心となり、家族信託ほどの柔軟性はありません。

効力が発生するタイミングで比較する遺言との違い

遺言(遺言書)は、本人が亡くなった場合に初めてその効力が発生し、誰にどの財産を遺すかを指定するものです。

したがって、生前の財産管理には一切関与できず、認知症対策にはなりません。

これに対し、家族信託は契約を締結した時点から効力が発生するため、本人が元気なうちから財産管理を始め、判断能力が低下した後もシームレスに継続できます。

ただし、遺言と同様に、家族信託で指定した財産の承継方法が他の相続人の遺留分を侵害する可能性がある点には注意が必要です。

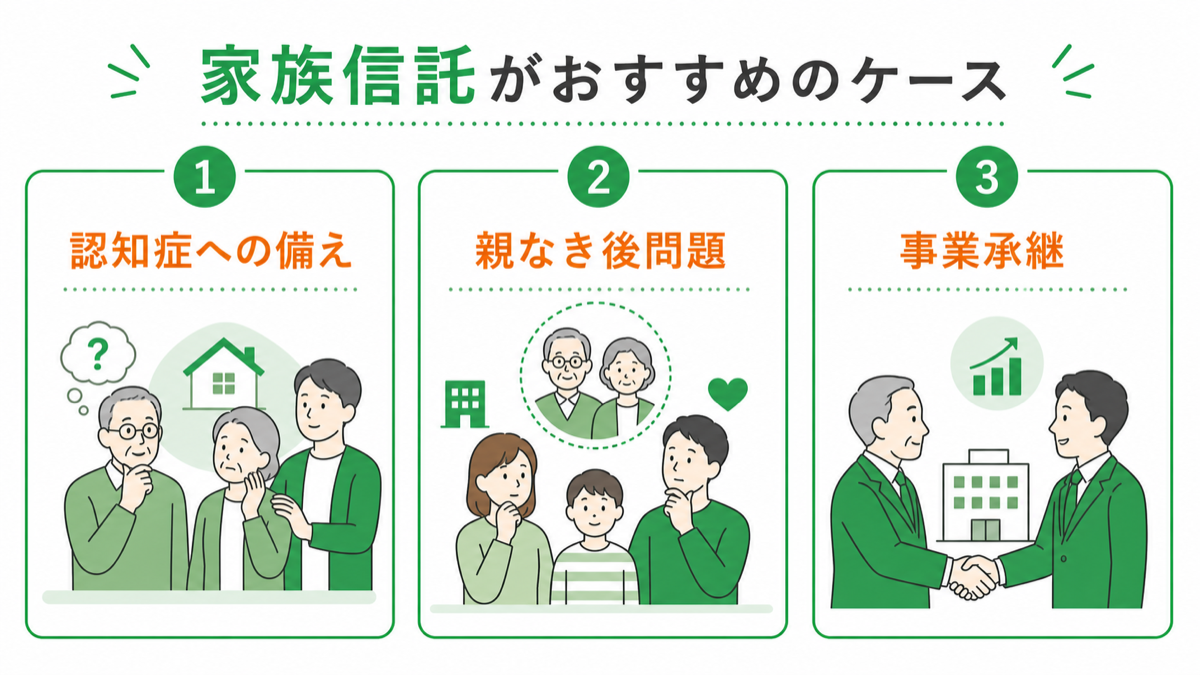

家族信託はどんな人におすすめ?具体的な活用ケースを紹介

家族信託は、特定の悩みや希望を持つ人にとって非常に有効な解決策となります。

認知症による資産凍結への備えはもちろん、障がいを持つ子の将来設計や、会社の事業承継など、様々なケースで活用されています。

一般的な制度解説だけではイメージが湧きにくいかもしれませんが、具体的な活用例を見ることで、自身の状況に当てはめて検討しやすくなります。

ここでは、家族信託が特におすすめされる代表的な3つのケースを紹介します。

親の認知症に備えて不動産や預貯金を管理したいケース

最も典型的な活用ケースが、親の認知症に備えるための財産管理です。

例えば、親が軽度認知障害(MCI)と診断され、将来の判断能力低下に不安を感じ始めたタイミングで、長男を受託者とする信託契約を締結します。

これにより、親が元気なうちはこれまで通り自身で財産を管理し、認知症が進行して判断能力が不十分になった後は、長男が信託契約に基づき、預貯金の引き出しや不動産の管理・売却を行えるようになります。

これにより、介護費用の捻出などに困る事態を避けられます。

障がいを持つ子の生活を守りたい「親なき後問題」に備えるケース

障がいを持つ子の親にとって、自分たちが亡くなった後の子の生活設計は大きな課題です。

「親なき後問題」と呼ばれるこの課題に対し、家族信託は有効な手段となります。

例えば、親が持つ財産を信託し、障がいのある子を受益者、信頼できる他の兄弟や親族を受託者に指定します。

親なき後に障がいを持つ子供の生活を保護したい場合は「親亡き後に障がいを持つ子供の生活を保護してほしい」で詳しく紹介しています。

こうすることで、親の死後、受託者が信託財産を管理し、そこから定期的に生活費や医療費を子のために支出し続ける仕組みを構築できます。

遺産を一度に渡すことによる浪費や詐欺のリスクも防げます。

事業承継を円滑に進めたい経営者のケース

会社の経営者が、後継者へスムーズに事業を引き継ぐためにも家族信託は活用されます。

経営者が持つ自社株式を信託財産とし、後継者を受託者に指定することで、株式の議決権を後継者に移すことが可能です。

これにより、経営者本人が認知症になったり、不測の事態で意思表示ができなくなったりしても、後継者が安定して会社経営を継続できます。

また、受益権は経営者本人に残しておくことで、会社の利益配当を受け取り、生活資金を確保することもできます。

家族信託を始めるための5ステップ|契約までの流れ

家族信託を実際に始めるには、いくつかの手続きを段階的に踏む必要があります。

契約内容の検討から専門家との連携、公的な手続きまで、計画的に進めることが重要です。

一連の手続き方法を理解しておくことで、スムーズに準備を進められます。

一般的に、相談から契約完了までの期間は3ヶ月から半年程度が目安ですが、事案の複雑さによって変動します。

ここでは、家族信託を契約するまでの基本的な5つのステップを解説します。

Step1. 信託する目的と内容を決める

最初に、家族で話し合い、「何のために信託をするのか」という目的を明確にします。

例えば、「親の認知症に備えて生活費の管理を子に任せたい」「障がいのある子の将来の生活資金を確保したい」などです。

その目的を達成するために、どの財産を、誰に託し(受託者)、誰が利益を得るのか(受益者)、そして受託者にどこまでの権限を与えるかといった契約の具体的な内容を詰めていきます。

この段階で家族の意思を統一しておくことが、後のトラブルを防ぐ上で非常に重要です。

Step2. 専門家に相談して信託契約書を作成する

信託の目的と内容の骨子が固まったら、司法書士や弁護士などの専門家に相談します。

家族信託の契約書は、個々の事情に合わせて作成するオーダーメイドの文書であり、法律や税務の観点から慎重に設計する必要があるため、専門家のサポートは不可欠です。

専門家は、家族からのヒアリングを基に、法的に有効で、将来の様々なリスクを想定した最適な信託契約書の案を作成します。

内容を十分に確認し、納得のいくまで修正を重ねます。

Step3. 公証役場で信託契約書を公正証書にする

完成した信託契約書は、公証役場で公正証書にしておくことが強く推奨されます。

私文書のままでも契約は有効ですが、公正証書にすることで、契約内容の証明力が高まり、後の紛争予防に役立ちます。

また、契約書の原本が公証役場に保管されるため、紛失や改ざんのリスクがありません。

金融機関で信託口口座を開設する際には、公正証書化された契約書の提出を求められることがほとんどです。

手続きには、印鑑証明書や戸籍謄本などの必要書類を揃えて公証役場へ向かいます。

Step4. 信託口口座を開設し財産を移す

信託契約を締結したら、受託者は信託された金銭を管理するための専用口座として「信託口口座」を開設します。

この口座は、受託者個人の財産と信託財産を明確に分別管理するために不可欠です。

口座名義は「委託者〇〇受託者△△信託口」のようになり、差し押さえの対象外となるなどのメリットがあります。

ただし、信託口口座の開設に対応している銀行や信託銀行などの金融機関は限られているため、事前に確認が必要です。

口座開設後、委託者は信託する金銭をその口座に入金します。

Step5. 不動産がある場合は信託登記を行う

信託財産に土地や建物などの不動産が含まれる場合は、法務局で信託登記の手続きが必要です。

具体的には、不動産の名義を委託者から受託者へ移す「所有権移転登記」と、その不動産が信託財産であることを公示する「信託登記」を同時に申請します。

この登記を行うことで、不動産の登記簿謄本(登記事項証明書)に信託の事実が記載され、第三者に対しても権利を主張できるようになります。

信託登記が完了して初めて、受託者は不動産の管理や処分が可能となります。

この手続きは、一般的な相続による不動産の名義変更とは異なり、信託を原因とする名義変更として行われます。不動産 名義変更とあわせて信託登記を行うことで、その不動産が信託財産であることを登記簿上でも明確にできます。

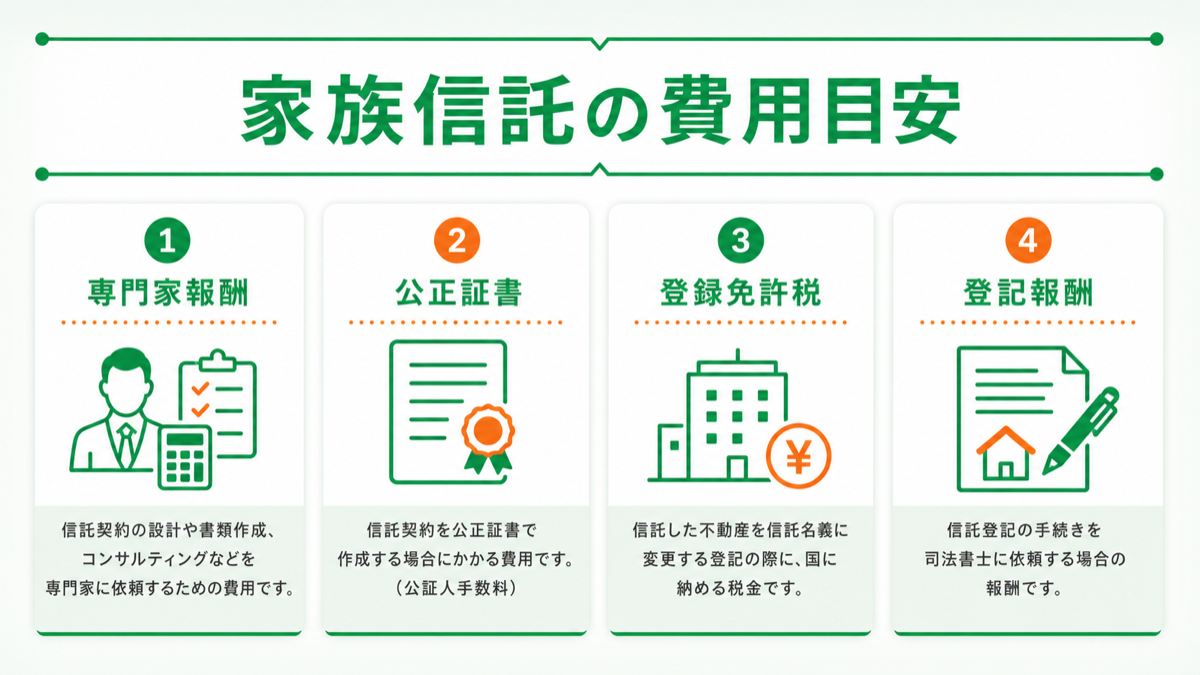

家族信託にかかる費用の目安と内訳

家族信託を利用する際には、いくつかの費用が発生します。

主な内訳は、専門家に支払うコンサルティング・作成費用、公証役場で支払う公正証書作成手数料、そして不動産がある場合に必要となる登録免許税です。

これらの費用は、信託する財産の価額や契約内容の複雑さによって変動します。

事前に費用の全体像を把握し、資金計画を立てておくことが大切です。

なお、不動産のみを家族信託の対象にする場合でも、契約書作成費用や公正証書作成手数料に加え、信託登記に関する費用が発生します。不動産のみの費用を確認する際は、専門家報酬だけでなく、登録免許税や司法書士への登記報酬も含めて見積もることが重要です。

ここでは、それぞれの費用の目安について解説します。

| 費用項目 | 費用の目安 | 発生する主なケース |

|---|---|---|

| 専門家へのコンサルティング・作成費用 | 信託財産額の1%前後、または30万円程度から | 契約設計や信託契約書の作成を依頼する場合 |

| 公正証書作成手数料 | 数万円程度 | 信託契約書を公正証書にする場合 |

| 登録免許税 | 土地は固定資産税評価額の0.3%、建物は0.4% | 信託財産に不動産が含まれる場合 |

| 司法書士への登記報酬 | 10万円前後から | 不動産の名義変更や信託登記を依頼する場合 |

| 信託口口座の開設・管理費用 | 金融機関により異なる | 信託財産として金銭を管理する場合 |

専門家に支払うコンサルティング・作成費用

家族信託の設計や契約書作成を依頼する司法書士や弁護士などの専門家へ支払う報酬です。

最も大きな割合を占める費用で、信託する財産の価額に応じて設定されることが多く、一般的には財産額の1%前後が目安とされています。

ただし、最低報酬額が30万円程度から設定されている場合がほとんどです。

財産の種類が多い、契約内容が複雑であるといったケースでは、追加の費用がかかることもあります。

公証役場で支払う公正証書作成手数料

信託契約書を公正証書にする際に、公証役場へ支払う手数料です。

この手数料は、公証人手数料令という法令によって定められており、信託する財産の価額(目的の価額)に応じて段階的に金額が決まります。

例えば、財産額が3,000万円超5,000万円以下の場合は4万3,000円となります。

この基本手数料に加えて、証書の枚数に応じた加算や、正謄本代などが別途必要です。

不動産登記に必要な登録免許税

信託財産に不動産が含まれる場合、法務局で信託登記を行う際に登録免許税という税金がかかります。

土地と建物で税率が異なり、土地の場合は固定資産税評価額の0.3%、建物の場合は固定資産税評価額の0.4%が課税されます。

ただし、これは2026年3月31日までの軽減措置であり、本則はどちらも0.4%です。

例えば、評価額3,000万円の土地であれば9万円、評価額1,000万円の建物であれば4万円の登録免許税が必要です。

家族信託の相談先はどこ?専門家選びのポイント

家族信託は専門性が高く、手続きも複雑なため、専門家のサポートが不可欠です。

しかし、どの専門家に相談すればよいか迷うことも少なくありません。

主な相談先としては、司法書士、弁護士、税理士が挙げられます。

また、最近では家族信託を専門に扱う一般社団法人やコンサルティング会社も相談窓口となっています。

それぞれの専門家には得意分野があるため、自身の目的や状況に合わせて最適な相談先を選ぶことが成功の鍵となります。

相続全般のアシストについては「相続アシスト」で詳しく紹介しています。

司法書士|登記手続きまでワンストップで依頼できる

司法書士は、不動産登記の専門家であり、家族信託において不動産が含まれる場合に必須となる信託登記まで一貫して依頼できるのが最大の強みです。

多くの司法書士は、家族信託の契約書作成から公正証書化、登記申請までワンストップで対応しています。

民事信託に関する知識や実績が豊富な資格者も増えており、一般的な家族信託の相談先として最も適している専門家の一つといえます。

弁護士|親族間のトラブルが予想される場合に心強い

弁護士は、紛争解決の専門家です。

親族間に不仲な人がいる、将来的に財産を巡るトラブルが予想される、あるいは複雑な契約内容で揉める可能性があるといった場合には、弁護士への相談が適しています。

将来の紛争リスクを未然に防ぐための契約書作成はもちろん、万が一トラブルが発生した際にも代理人として交渉や訴訟対応を任せられます。

離婚が絡むような複雑な事案でも心強い存在です。

税理士|相続税対策も同時に進めたい場合におすすめ

税理士は、税務の専門家です。

家族信託は贈与税や相続税、所得税など様々な税金が関わるため、税務上の影響を正確に把握しておくことが重要です。

信託財産が高額で、相続税対策も同時に進めたい場合や、不動産所得などの確定申告について相談したい場合には、税理士への相談がおすすめです。

相続税の相談先については「相続税の相談先」で詳しく紹介しています。

ただし、信託契約書の作成や登記は税理士の独占業務ではないため、司法書士など他の専門家と連携して進めることが一般的です。

家族信託に関するよくある質問

家族信託を検討するにあたり、多くの方が抱く疑問や不安があります。

ここでは、特によく寄せられる質問とその回答をまとめました。

契約のタイミングや、信託した財産の取り扱い、契約の終了について正しく理解しておくことで、より安心して手続きを進めることができます。

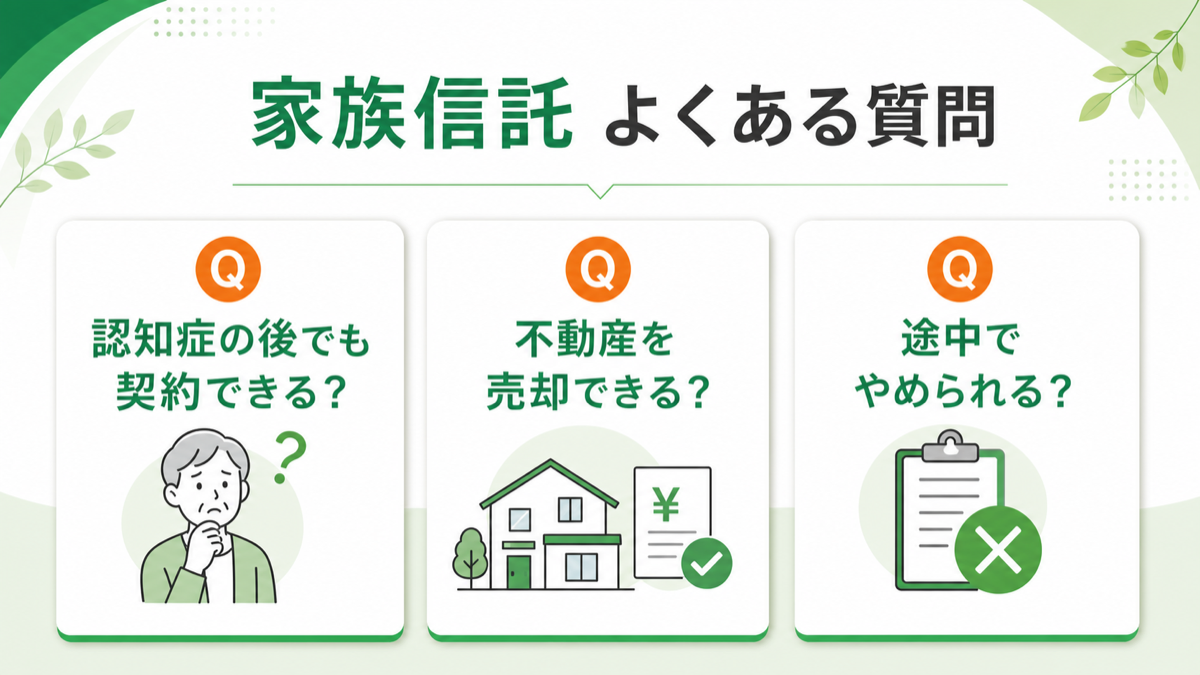

親が認知症になった後でも家族信託は契約できますか?

いいえ、原則として契約できません。

家族信託の契約には、財産を託す本人の明確な意思能力が必須です。

認知症が進行し、契約内容を理解できないほど判断能力が低下している場合、その契約は法的に無効と判断される可能性が極めて高くなります。

そのため、意思能力がはっきりしているうちに手続きを始めることが重要です。

信託した不動産を後から売却することは可能ですか?

はい、可能です。

ただし、信託契約書に「受託者は信託不動産を売却できる」という権限が明記されている必要があります。

契約内容に基づき、受託者が委託者に代わって買主との交渉や売買契約の締結、登記手続きを行います。

売却して得た代金は、受託者個人のものではなく、引き続き信託財産として管理されます。

一度始めた家族信託を途中でやめることはできますか?

はい、やめることは可能です。

信託契約書に定めた終了事由が発生した場合のほか、委託者と受益者の合意があれば、契約期間の途中でも解約できます。

ただし、一度設定した契約内容の変更は、関係者全員の合意が必要になるなど、簡単ではない場合があります。

そのため、契約時に将来を見据えた慎重な設計が求められます。

まとめ

家族信託は、認知症などによる資産凍結を防ぎ、本人の意思に沿った柔軟な財産管理と承継を実現するための有効な手段です。

成年後見制度や遺言では対応が難しいニーズにも応えられるメリットがあります。

一方で、身上監護ができない、受託者の負担が大きいといった注意点も存在します。

家族信託で全ての課題が解決するわけではなく、遺言や任意後見といった制度以外にも有効な選択肢の一つとして捉えることが大切です。

導入を検討する際は、専門家と十分に相談し、ご自身の家族の状況に最適な形を設計することが重要になります。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。