目次

相続税の税率は、遺産の額に応じて10%から最高55%までの8段階に分かれています。

この税率は、相続する財産全体に直接かかるわけではなく、法定相続人が法律で定められた割合で遺産を取得したと仮定して、複雑な手順で相続税の計算を行います。

本記事では、相続税率の速算表をはじめ、具体的な計算方法や遺産総額と相続人の構成に応じた納税額の早見表を解説します。

相続税の納税額の早見表については「相続税の早見表」で詳しく紹介しています。

相続税率を確認するときのポイント

・税率は10%から55%までの8段階

・遺産総額ではなく、法定相続分に応じた取得金額で判定

・基礎控除や特例・控除の適用で納税額が変わる

・財産評価や適用判断が難しい場合は専門家への相談も検討

・税率は10%から55%までの8段階

・遺産総額ではなく、法定相続分に応じた取得金額で判定

・基礎控除や特例・控除の適用で納税額が変わる

・財産評価や適用判断が難しい場合は専門家への相談も検討

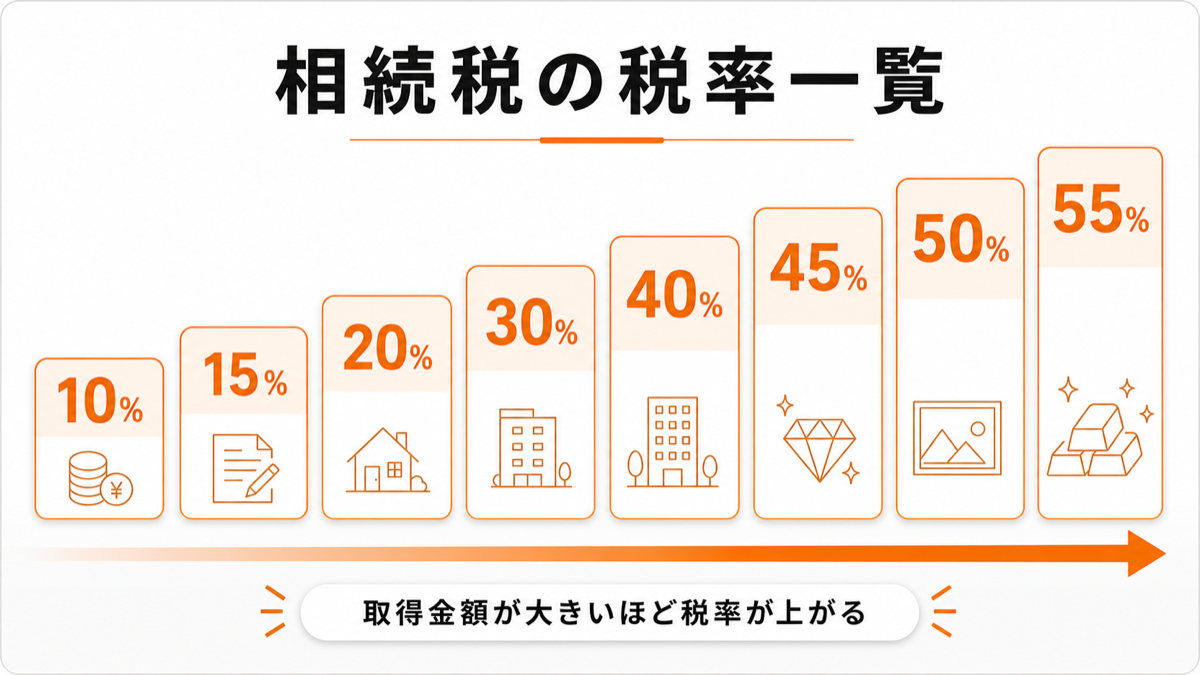

相続税の税率一覧【速算表】

相続税の税率は、国税庁が公表している「相続税の速算表(No.4155)」を用いて計算します。

この一覧表は、法定相続分に応じた各相続人の取得金額に適用される税率と控除額を示したものです。

取得金額が大きくなるほど税率も高くなる「累進課税方式」が採用されており、税率は10%から55%までの8段階に設定されています。

税額を算出する際は、取得金額に該当する税率を掛け、その後、速算表に記載されている控除額を差し引きます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の税率は「法定相続分に応じた取得金額」で決まる

相続税の税率を決定する基準となるのは、遺産総額そのものではなく、「法定相続分に応じた取得金額」です。

これは、相続税が累進課税という仕組みを採用しているためです。

累進課税とは、課税対象となる金額(この場合は仮の取得金額)が大きいほど、より高い税率が適用される方式を指します。

税率は課税価格の区分ごとに8段階に分かれており、実際の遺産分割の割合は、この税率を決定する段階では用いられません。

まず法定相続分で仮計算し、税金の総額を確定させた後、実際の相続割合に応じて各人の納税額を算出します。

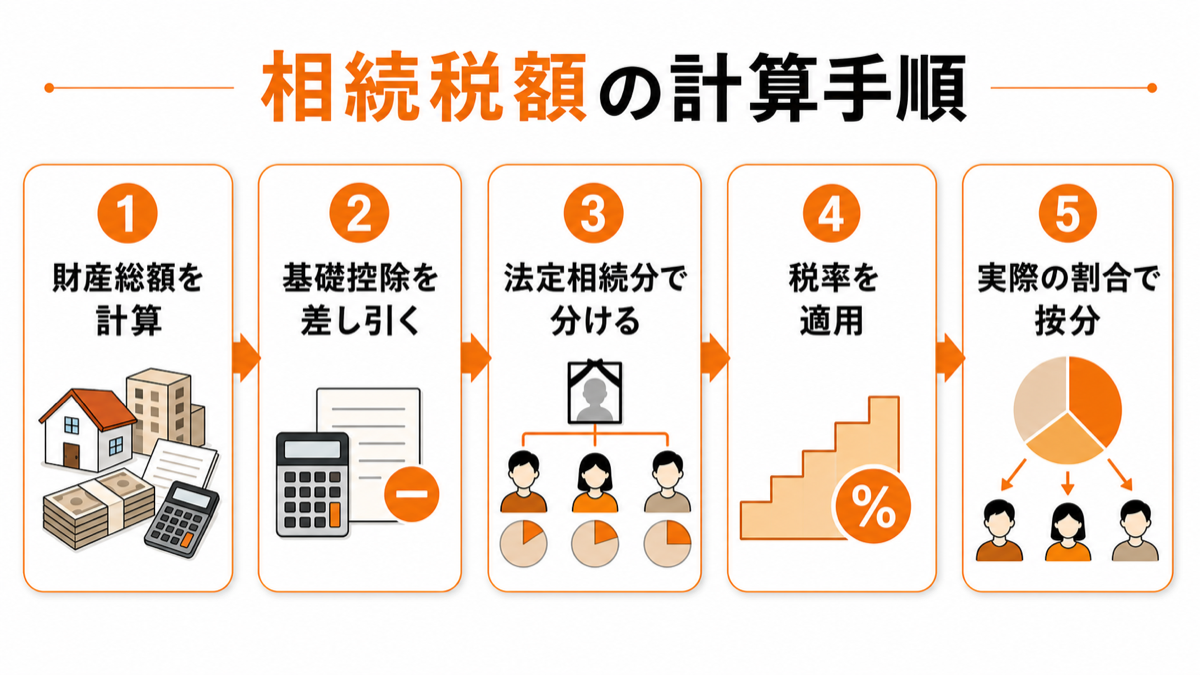

【5ステップで解説】相続税額の具体的な計算手順

相続税の計算は、遺産総額に直接税率を掛ける単純なものではなく、5つのステップを踏んで進めます。

まず、相続財産の総額を確定させ、そこから基礎控除額を差し引いて課税対象額を算出します。

次に、その金額を法定相続分で分割したと仮定して各相続人の税額を個別に計算し、それらを合計して相続税の総額を求めます。

最後に、算出した総額を実際の相続割合に応じて各相続人に振り分けるという流れです。

以下で具体的な計算例を交えながら各ステップを解説します。

ステップ1:相続する財産をすべて洗い出し総額を計算する

最初に、相続税の対象となる財産の総額を確定させます。

対象となる遺産は、預貯金、有価証券、不動産といったプラスの財産だけではありません。

生命保険金や死亡退職金のような「みなし相続財産」や、相続開始前3年以内の贈与財産も含まれます。

これらの財産は、原則として相続開始時点の時価で評価されます。

一方で、借入金や未払金などの債務、葬儀費用は遺産総額から差し引くことが可能です。

これらをすべて洗い出し、正確な財産の総額を計算します。

ステップ2:遺産総額から基礎控除額を差し引く

ステップ1で算出した遺産の総額から、相続税の基礎控除額を差し引きます。

基礎控除額は「3,000万円+(600万円×法定相続人の数)」の式で計算されます。

この計算の結果、遺産総額が基礎控除額を下回る場合、相続税は課税されず、申告も不要です。

反対に、遺産総額が基礎控除額を上回った場合、その超えた部分が「課税遺産総額」となり、相続税の計算対象となります。

法定相続人の数が多いほど基礎控除額は増え、税負担が軽減される仕組みです。

相続税の基礎控除については「相続税の基礎控除の計算方法と適用ルール」で詳しく紹介しています。

ステップ3:法定相続人が受け取る仮の取得金額を算出する

ステップ2で算出した課税遺産総額を、民法で定められた「法定相続分」に従って、各相続人が取得したものと仮定して分割します。

例えば、相続人が配偶者と子2人の場合、法定相続分は配偶者が2分の1、子がそれぞれ4分の1ずつです。

この段階での分割は、あくまで税額計算上の仮のステップであり、実際の遺産分割協議で決まった割合とは異なる場合があります。

この仮の取得金額を基に、次のステップで各人にかかる税額を計算します。

ステップ4:仮の取得金額に税率を適用し相続税の総額を求める

ステップ3で算出した各相続人の仮の取得金額に、「相続税の速算表」に記載されている税率を掛けて、それぞれの仮の相続税額を計算します。

速算表には税率と控除額が定められており、「仮の取得金額×税率-控除額」という式で算出します。

この計算を法定相続人全員分行い、算出された各人の税額をすべて合計したものが「相続税の総額」となります。

この総額が、相続人全体で納めるべき税金の合計額です。

例えば、法定相続分に応じた仮の取得金額が800万円の場合、速算表では「1,000万円以下」に該当します。

そのため、税率は10%、控除額は0円となり、800万円×10%=80万円が仮の相続税額になります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 | 計算式 | 相続税額 |

|---|---|---|---|---|

| 800万円 | 10% | 0円 | 800万円 × 10% | 80万円 |

ステップ5:算出した税額総額を実際の相続割合で按分する

ステップ4で計算した相続税の総額を、実際に各相続人が遺産を取得した割合に応じて按分します。

例えば、相続税の総額が1,000万円で、長男が遺産の60%、次男が40%を相続した場合、それぞれの納税額は長男が600万円、次男が400万円となります。

この金額に、個々の状況に応じた税額控除を適用した後の金額が、最終的な各人の納税額です。

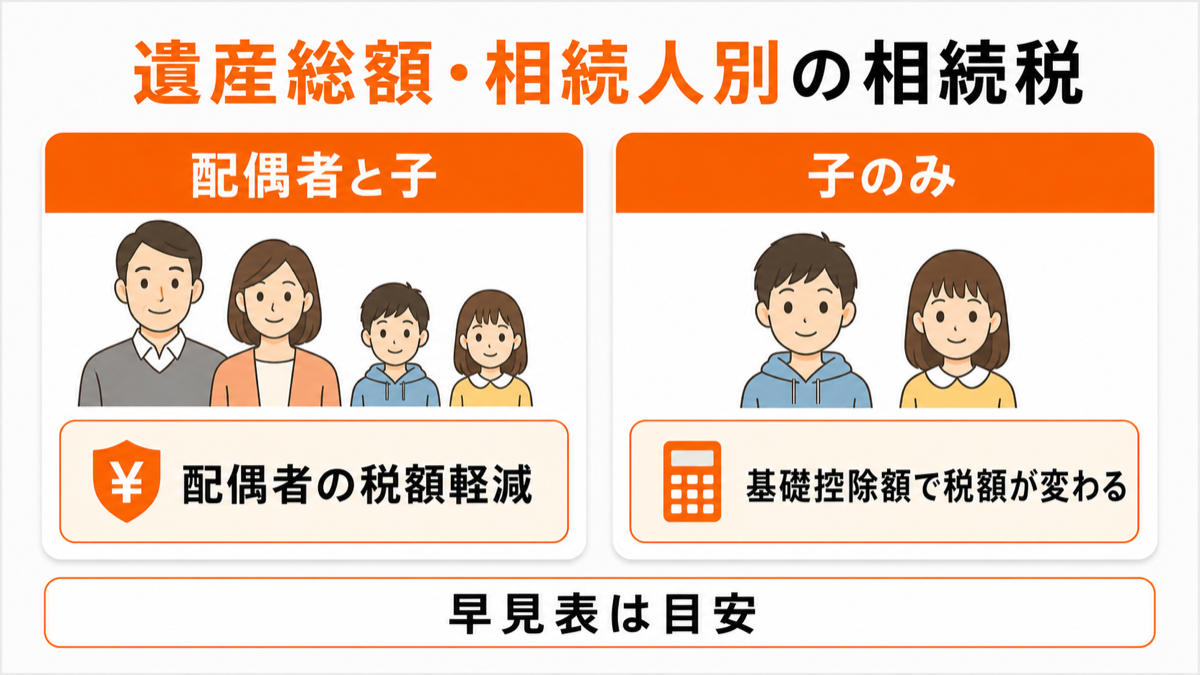

【遺産総額・相続人別】相続税額がわかる早見表

相続税がいくらになるのか、その目安を手軽に確認できるよう、遺産総額と相続人の組み合わせ別に納税額の早見表を作成しました。

この表は、法定相続分で遺産を分割し、かつ「配偶者の税額軽減」や「小規模宅地等の特例」といった個別の控除・特例を適用せずに計算した金額です。

実際の納税額は個々の状況によって大きく変動するため、あくまで大まかな目安としてご活用ください。

相続人が「配偶者と子」の場合の納税額

相続人が配偶者と子の場合、配偶者は「配偶者の税額軽減」により、法定相続分または1億6,000万円まで相続税がかかりません。

そのため、以下の表では子の納税額の合計のみを記載しています。

例えば遺産総額が1億円で子が2人の場合、子2人分の納税額の合計は160万円となります。

遺産が4億円、5億円、6億円と増えるにつれて税額も増加します。

特に6億円のケースでは、子2人で約9,220万円の納税が必要です。

相続人が「子のみ」の場合の納税額

相続人が子のみの場合、配偶者がいないため基礎控除額が相対的に少なくなり、納税額が発生しやすくなります。

例えば遺産総額が5,000万円で子が1人の場合、相続税額は160万円です。

子が2人になると基礎控除が増えるため、税額は80万円に減ります。

3,000万円の遺産では、子が3人いれば基礎控除の範囲内に収まるため、相続税はかかりません。

遺産が2,500万円の場合や1,000万円、500万円の場合は、法定相続人が1人であっても基礎控除額を下回るため、相続税は発生しません。

配偶者が相続する場合、1億6,000万円まで相続税はかからない

配偶者が遺産を相続する際には、「配偶者の税額軽減」という非常に強力な特例が適用されます。

これにより、配偶者が取得した遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のどちらか多い金額まで、相続税が非課税となります。

多くのケースで配偶者の納税額は実質的に無税となりますが、この特例の適用を受けるためには、納税額がゼロであっても相続税の申告手続きが必須です。

申告を怠ると特例が適用できず、多額の税金が課される可能性があるため注意が必要です。

相続税の負担を軽減できる代表的な4つの特例・控除

相続税の計算において、要件を満たすことで税負担を大幅に軽減できる特例や控除制度が設けられています。

これらの制度を適切に活用することで、納税額をゼロにできるケースも少なくありません。

ここでは、相続税について考える上で特に重要となる代表的な4つの特例・控除について解説します。

配偶者の税額軽減

配偶者の税額軽減は、被相続人の配偶者が取得した財産について、法定相続分または1億6,000万円のいずれか多い金額までは相続税がかからない制度です。

この特例は、配偶者の生活保障や長年の貢献に配慮して設けられています。

ただし、この特例を適用して納税額が0円になったとしても、税務署への相続税申告は必要です。

また、一次相続で配偶者が多くの財産を相続すると、その配偶者が亡くなった際の二次相続で、子の税負担が重くなる可能性があるため、計画的な利用が求められます。

小規模宅地等の特例

小規模宅地等の特例は、被相続人が住んでいた土地や事業を営んでいた土地などを相続した場合に、その土地の評価額を最大で80%減額できる制度です。

自宅の土地であれば330㎡まで、事業用の土地であれば400㎡までの部分について適用が可能です。

相続財産に占める不動産の割合が大きい場合、この特例を適用することで相続税額を大幅に圧縮できます。

ただし、適用要件が非常に複雑なため、利用を検討する際は税理士などの専門家への相談が不可欠です。

土地の相続税については「土地の相続税の計算方法と非課税ケース」で詳しく紹介しています。

未成年者控除

未成年者控除は、相続人が18歳未満の未成年者である場合に適用される税額控除です。

控除額は、その未成年者が18歳になるまでの年数1年につき10万円で計算されます。

例えば、相続時に15歳の未成年者がいる場合、「(18歳-15歳)×10万円=30万円」が相続税額から直接差し引かれます。

この控除は、未成年者の将来の生活保障を目的としており、もし控除額がその未成年者の相続税額を上回る場合は、扶養義務者の相続税額から差し引くことが可能です。

障害者控除

障害者控除は、相続人が85歳未満の障害者である場合に適用される税額控除です。

控除額は、その障害者が85歳になるまでの年数1年につき10万円(特別障害者の場合は20万円)で計算します。

例えば、相続時に60歳の一般障害者がいる場合、「(85歳-60歳)×10万円=250万円」が相続税額から控除されます。

この制度は障害を持つ相続人の生活を支えることを目的としており、未成年者控除と同様に、控除しきれない金額がある場合は扶養義務者の相続税額から差し引くことができます。

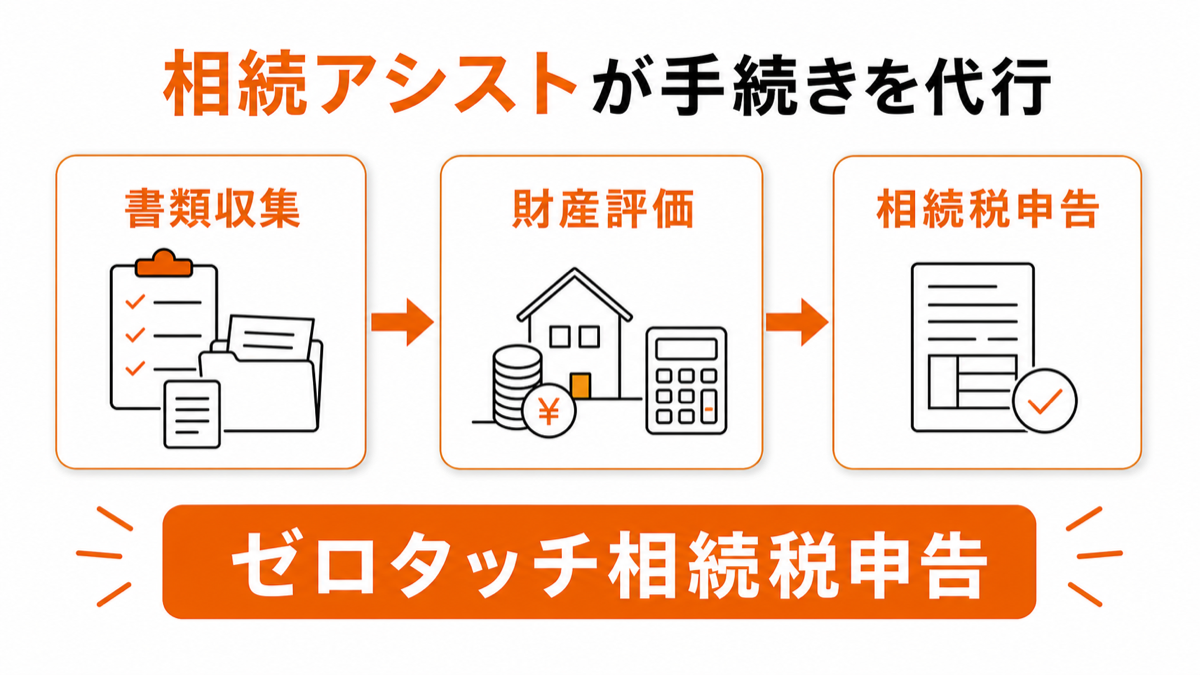

面倒な相続税申告は「相続アシスト」がすべて代行します

相続税の計算や申告手続きは、財産評価や特例適用の判断など専門的な知識を要し、非常に複雑です。

戸籍謄本や不動産関連書類など、収集すべき書類も多岐にわたります。

税理士法人SWATSとSWATS法律事務所が共同運営する「相続アシスト」では、このような面倒な手続きをすべて代行し、お客様の負担をゼロにする「ゼロタッチ相続税申告」を提供しています。

経験豊富な専門家が、お客様に代わって確実かつスムーズに手続きを進めます。

相続税申告の代行については「相続アシスト」で詳しく紹介しています。

相続税の税率に関するよくある質問

ここでは、相続税の税率に関して多く寄せられる質問にお答えします。

日本の相続税率は世界的に見て高いのでしょうか?

はい、日本の相続税の最高税率55%は、世界的に見ても高い水準です。

例えば、フランスは最高45%、アメリカは40%、ドイツは50%(適用条件による)となっており、日本の税率の高さがわかります。

ただし、基礎控除や各種特例が充実しているため、一概に負担が重いとは言えません。

今後、税制改正によって税率が上がる可能性も否定できないため、動向を注視する必要があります。

遺産を相続したら必ず相続税を支払う必要がありますか?

いいえ、必ずしも支払う必要はありません。

相続した遺産の総額が「3,000万円+600万円×法定相続人の数」で計算される基礎控除額以下であれば、相続税の納付も申告も不要です。

基礎控除額を超えても、「配偶者の税額軽減」や「小規模宅地等の特例」などを適用して納税額がゼロになる場合は、申告が必要です。

申告期限までに手続きをしないと、特例が使えず延滞税がかかる恐れがあります。

相続税の申告が不要なケースについては「相続税申告が不要なケース」で詳しく紹介しています。

生前贈与と相続ではどちらの税率が有利ですか?

一概には言えませんが、計画的な生前贈与は相続税対策として有効です。

贈与税は相続税より税率が高いですが、年間110万円の非課税枠を活用できます。

また、相続時精算課税制度を選択すれば、最大2,500万円までの贈与が非課税となります(2025年以降の申告からは別途110万円の基礎控除も利用可能)。

この2,500万円の特別控除は、1回ごとの贈与ではなく累計で判定されます。

そのため、過去に相続時精算課税制度を使って贈与を受けている場合は、すでに使った控除額を確認したうえで、残りの非課税枠を把握することが重要です。

ただし、生前贈与加算の期間が延長されるなど制度が複雑化しているため、専門家への相談をおすすめします。

相続と贈与の違いについては「相続と贈与の違いを比較」で詳しく紹介しています。

相続アシストが選ばれる4つの理由

相続アシストは、税理士、弁護士、司法書士がそれぞれの専門的な役割を担い、一つのチームとして連携することで、お客様にとって最適な相続手続きを実現します。

私たちが多くのお客様から選ばれるのには、明確な理由があります。

サインと面談だけ!手続きや書類収集はすべてお任せ

相続アシストの「ゼロタッチ相続税申告」では、お客様にご対応いただくのは、専門家との面談と必要書類へのサインのみです。

相続手続きに不可欠な戸籍謄本や金融機関の残高証明書、不動産の登記簿謄本といった煩雑な書類の収集は、すべて専門家が代行します。

お客様が役所や銀行に足を運ぶ必要は一切なく、時間的・精神的な負担を大幅に軽減します。

税理士・弁護士・司法書士の専門家チームが連携して対応

当サービスは税理士法人と法律事務所が母体となっており、経験豊富な税理士、弁護士、司法書士が緊密に連携する体制を構築しています。

相続税申告は税理士、遺産分割協議は弁護士、不動産の名義変更(相続登記)は司法書士が担当し、各分野の専門家が協力することで、複雑な案件でもワンストップでスムーズに対応。

お客様は複数の事務所を探す手間なく、すべての手続きを安心してお任せいただけます。

遺産分割トラブルも弁護士が追加費用なしで相談対応

相続手続きにおいて、遺産の分け方をめぐって相続人間で意見が対立することは少なくありません。

相続アシストでは、グループ内に弁護士が在籍しているため、万が一遺産分割トラブルが発生した場合でも迅速に対応が可能です。

相続放棄や遺留分侵害額請求といった法的な問題についても、追加費用なしで弁護士に無料でご相談いただけます。

法務と税務の両面から、円満な相続をサポートします。

全国対応のオンライン面談で遠方にお住まいでも安心

相続アシストは、東京・大阪・神戸にオフィスを構えていますが、全国のお客様からのご依頼に対応可能です。

遠方にお住まいの方や、お仕事で日中のご来所が難しい方のために、オンライン面談システムを完備しています。

ご自宅のパソコンやスマートフォンから、専門家との面談や進捗確認が可能です。

場所や時間にとらわれず、質の高い専門家サービスをご利用いただけます。

まとめ

相続税の税率は、課税遺産総額に応じて10%から55%までの累進課税が適用されます。

実際の納税額の計算は、遺産総額の評価、基礎控除の適用、各種特例の活用など、複雑な手順を経るため専門的な知識が不可欠です。

相続税法は、富の再分配機能を持つ重要な税法ですが、その仕組みは非常に複雑です。

相続税に関する不安や手続きの負担を軽減するためには、専門家への相談が最も確実な方法です。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。