著者

税理士法人SWATS

代表 柴田 潤

関西大学商学部卒業後、2002年に税理士法人SWATSに入社。資産税・相続税を専門とし、税務と法務の両面から相続をサポート。登録番号:第132969号/近畿税理士会神戸支部所属。

目次

相続税を抑えるためには、財産の評価額を下げる「評価減」の仕組みを正しく活用することが重要です。現金や預金は額面通りに評価されますが、不動産や生命保険に形を変えることで、時価よりも低い評価額で相続税を計算できる場合があります。

具体的には、生命保険の非課税枠の活用や、小規模宅地等の特例による土地評価の大幅な減額、生前贈与による課税対象資産の圧縮などが代表的です。これらの方法を組み合わせることで、将来の税負担を効果的に軽減できます。ただし、個別の状況によって最適な手法は異なるため、全体の資産バランスを考慮した計画的な実行が求められます。

相続税の節税対策でまず確認したいポイント

・節税は「財産評価」「家族構成」「納税資金」を分けて考える

・生前贈与、生命保険、不動産、小規模宅地等の特例は代表的な対策

・名義だけの贈与や過度な不動産対策は税務調査で否認されるリスクがある

・節税額だけでなく、二次相続や家族トラブルまで見据えて設計する

・節税は「財産評価」「家族構成」「納税資金」を分けて考える

・生前贈与、生命保険、不動産、小規模宅地等の特例は代表的な対策

・名義だけの贈与や過度な不動産対策は税務調査で否認されるリスクがある

・節税額だけでなく、二次相続や家族トラブルまで見据えて設計する

相続税の節税対策の基本

相続の節税対策は、相続税の仕組みを正しく理解したうえで進める必要があります。結論から言うと、節税対策の出発点は「誰に・いつ・どの財産を引き継がせるか」を整理することです。

相続税の負担は、財産の種類や家族構成によって大きく変わります。そのため、一般的な節税方法をそのまま当てはめても、期待した効果が出ないことがあります。

この章を読むことで、ご自身の家庭に節税対策が必要かどうかを判断し、無駄な対策を避けられるようになります。

相続税の仕組みと対策が必要な人

相続税は、亡くなった方の財産を相続や遺贈によって取得した場合に課される税金です。相続税法では、基礎控除額を超える財産がある場合にのみ、相続税が発生すると定められています。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。この金額を超えなければ、相続税の申告や節税対策は不要です。

一方で、不動産や金融資産を多く保有している場合や、法定相続人が少ない場合は、相続税の負担が重くなりやすくなります。まずは課税対象になるかを確認することが、節税対策の第一歩です。

生前と相続後で異なる対策視点

相続の節税対策は、大きく「生前に行う対策」と「相続発生後に行う対策」に分かれます。結論として、節税効果が高いのは生前に行う対策です。

生前であれば、生前贈与や生命保険、不動産の組み替えなど、選択肢が豊富にあります。これらは、相続が発生してからでは利用できません。

一方、相続後にできる節税対策は、小規模宅地等の特例や配偶者の税額軽減など、制度の適用が中心になります。タイミングを誤ると、使える対策が大幅に制限される点に注意が必要です。

節税対策と納税資金対策の切り分け

相続の節税対策と、納税資金対策は目的が異なります。節税対策は、相続税の金額そのものを減らすことを目的としています。

一方、納税資金対策は、税額は変えずに、相続税を支払うための現金を確保する対策です。

生命保険は両方の目的で使われるため、混同されがちです。

目的を整理せずに対策を進めると、「税額は減らないのに資産だけが動く」結果になりかねません。節税と納税資金は、必ず分けて設計することが重要です。

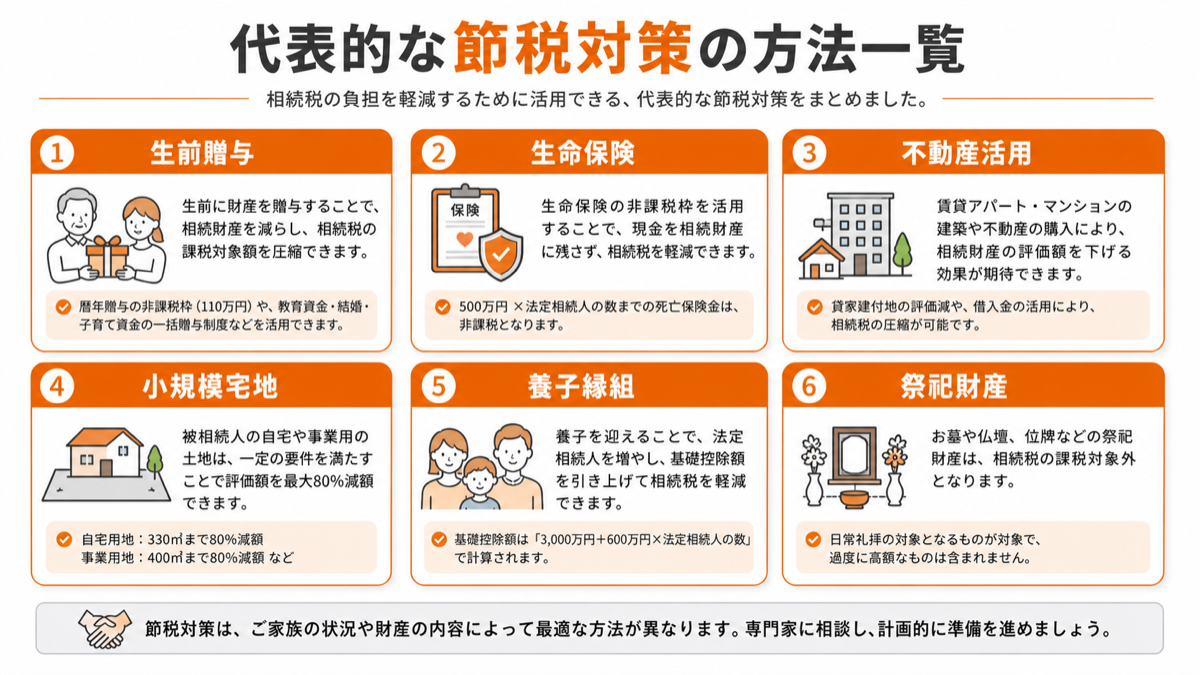

代表的な節税対策の方法一覧

相続の節税対策には、実務でよく使われる代表的な方法があります。結論として、一つの方法に頼るのではなく、複数の対策を組み合わせて考えることが重要です。財産の種類によって、効果的な節税方法は異なります。

ここでは、相続対策の全体像を把握するために、代表的な方法を整理します。全体像を理解することで、ご自身に合わない対策を避けやすくなります。

生前贈与を活用した相続税対策

生前贈与は、相続の節税対策として最も基本的な方法です。たとえば毎年100万円ずつ子や孫へ贈与する場合、年間110万円の基礎控除内に収まるため、長期的に続けることで相続財産を少しずつ減らす効果が期待できます。

この方法を長期間続けることで、相続財産を着実に減らすことが可能です。特に、将来相続人になる人が複数いる場合に有効です。

ただし、名義だけを移した形式的な贈与は、税務署に否認されるリスクがあります。贈与契約書の作成や、実際の資金移動の記録を残すことが不可欠です。

贈与税が非課税になる各種特例の活用

まとまった資金を子や孫に贈与する場合、一定額まで贈与税が非課税になる特例を活用する方法があります。

代表的な例として、「教育資金の一括贈与(上限1,500万円)」「結婚・子育て資金の一括贈与(上限1,000万円)」「家などの住宅取得等資金の贈与(上限1,000万円)」などが挙げられます。

これらの特例は暦年贈与の110万円と併用できるため、遺産を減らし、生前贈与を用いた節税対策として大きな効果が期待できます。

ただし、もらったお金を目的通りに使わなければ課税される点に注意が必要です。

相続時精算課税制度による節税効果

将来的に値上がりが予想される土地や株式などの贈与には、相続時精算課税制度が有効です。

この制度では累計2,500万円までの特別控除が認められ、贈与時の評価額で税金が計算されるため、値上がり分の負担を抑え、相続税を節税できるメリットがあります。

さらに、2024年1月からは、特別控除とは別に年間110万の基礎控除が新設されました。

ただし、一度この制度を選択すると、その贈与者からの贈与には二度と暦年課税が使えなくなるため、慎重な検討が必要です。

生命保険を使った節税設計

生命保険には、相続税の非課税枠があります。具体的には「500万円×法定相続人の数」まで、相続税がかかりません。

この非課税枠を活用することで、現金で残すよりも税負担を抑えられます。また、死亡保険金は受取人固有の財産となるため、遺産分割がスムーズになります。

一方で、契約者・被保険者・受取人の関係を誤ると、節税効果が得られません。加入前に契約内容を確認することが重要です。

不動産を活用した相続対策の考え方

不動産は、相続税評価額が時価より低く算定される点が特徴です。この評価差が、相続税の節税につながります。

さらに、賃貸物件にすることで、貸家建付地や貸家として評価が下がる場合もあります。そのため、不動産は節税対策として活用されやすい資産です。

ただし、空室リスクや管理コスト、将来の売却難といったデメリットもあります。節税効果だけで判断せず、長期的な視点で検討する必要があります。

現金・金融資産の持ち方による節税

現金や預貯金は、額面どおりに評価されるため、相続税評価が高くなりやすい資産です。そのため、節税を目的として資産の組み替えが検討されることがあります。

代表的な方法として、生命保険や不動産への転換があります。これにより、評価額を抑えられる場合があります。

ただし、資産を組み替えることで流動性が下がる点には注意が必要です。生活資金や緊急資金を確保したうえで進めることが重要です。

養子縁組による法定相続人の増加

相続税の基礎控除額や生命保険の非課税限度額は、法定相続人の数に応じて増減します。

そのため、養子縁組を行って法定相続人を増やすことで、課税される遺産を減らし、相続税を節税することができます。

ただし、無制限な養子縁組を防ぐため、法定相続人としてカウントできる養子の数は、実子がいる場合は1人まで、実子がない場合は2人までと制限されています。

また、孫を養子にした場合は相続税が2割加算される点や、親族間の感情面に配慮することが重要です。

墓地や仏壇など祭祀財産の生前購入

墓地や墓石、仏壇、仏具といった「祭祀財産」には、相続税がかかりません。

そのため、ご生前にこれらの祭祀財産を購入しておけば、手元の現金などの財産が減るため、その分だけ遺産を圧縮し、相続税を節税することができます。

非課税となるのは日常的な礼拝に供される物に限られるため、骨董品や投資目的の純金製仏具などは課税対象となる点について注意してください。

また、購入時にローンを組んだとしても、その未払金は控除できないため、現金で購入することが基本となります。

節税に関わる主要制度と特例

相続の節税対策では、制度や特例の理解が欠かせません。結論として、制度を知らなければ使えない節税手段が多く存在します。適用要件を満たしていても、申告しなければ節税効果は得られません。

ここでは、特に重要な制度を整理します。基礎を理解することで、不要な税負担を防げます。

基礎控除と法定相続人の考え方

相続税には、基礎控除という非課税枠があります。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。

法定相続人の人数は、戸籍をもとに確定します。養子については、人数に制限がある点に注意が必要です。

この人数の確定を誤ると、節税対策全体が崩れます。相続人の確定は、すべての対策の前提となります。

配偶者の税額軽減(配偶者控除)

配偶者が相続する財産については、相続税が大きく軽減されます。具体的には、1億6,000万円または法定相続分相当額まで非課税です。

この制度により、配偶者の相続税負担は大幅に抑えられます。多くのケースで、配偶者には相続税がかかりません。

ただし、配偶者に財産を集中させると、二次相続で税負担が増える可能性があります。一時的な節税だけでなく、将来を見据えた設計が必要です。

小規模宅地等の特例の基本構造

小規模宅地等の特例は、土地の相続税評価額を最大80%減額できる制度です。主に自宅用や事業用の土地が対象になります。

適用できれば節税効果は非常に大きくなります。一方で、居住要件や保有要件など、細かな条件が定められています。

条件を一つでも満たさないと適用できません。事前に要件を確認することが不可欠です。

税額控除を節税に組み込む方法

相続税には、未成年者控除や障害者控除、相次相続控除などの税額控除があります。これらは、一定の条件を満たした場合に税額を直接減らせる制度です。

ただし、これらの控除は自動的に適用されるわけではありません。申告時に適用可否を判断する必要があります。

他の節税対策と組み合わせて考えることで、効果を最大化できます。全体設計の中で位置づけることが重要です。

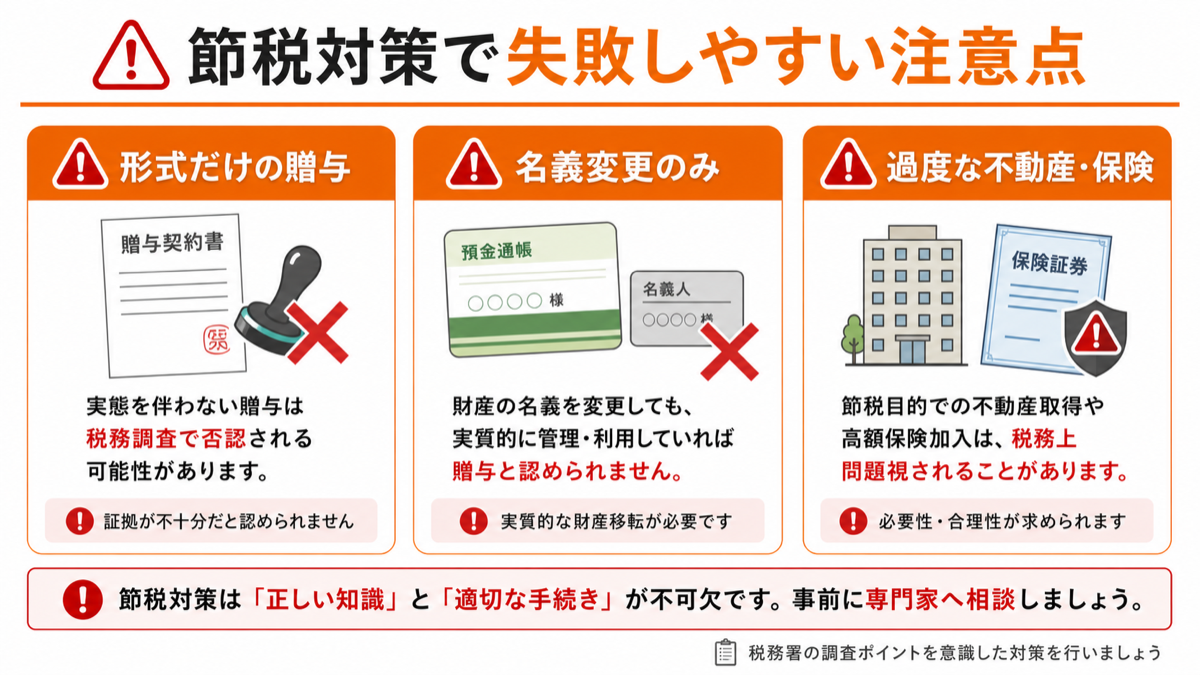

節税対策で失敗しやすい注意点

相続の節税対策は、やり方を誤ると逆効果になります。結論として、節税だけを目的にすると失敗しやすくなります。

税務否認や家族間トラブルにつながるためです。ここでは、代表的な注意点を整理します。事前に知ることで、大きなリスクを避けられます。

否認されやすい節税スキームの例

形式だけ整えた節税対策は、税務署に否認される可能性があります。実態のない生前贈与や、短期間で不自然に行われた対策は特に注意が必要です。

税務署は、対策の合理性や実態を重視します。説明できない対策は、否認されやすくなります。節税は「やりすぎない」ことも重要です。特に確認すべきポイントは、贈与の実態、契約書や通帳記録などの証拠、相続開始前3年または段階的に7年まで加算対象となる生前贈与の扱いの3つです。

名義変更・贈与が節税にならないケース

名義を変更しただけでは、贈与とは認められません。実際に誰が管理し、誰が使っているかが判断基準になります。

親の預金を子名義に変えただけでは、贈与と認められないケースが多くあります。資金の管理実態や証拠を残すことが重要です。安易な名義変更は、節税にならないどころかリスクになります。

不動産・保険対策の落とし穴

不動産や保険は、節税効果が高い反面、見落としがちな負担があります。不動産であれば維持費や管理の手間がかかります。

保険の場合は、解約制限や資金拘束が問題になることがあります。節税額だけで判断すると、後悔につながります。長期的な視点での検討が欠かせません。

税務調査を意識した対策設計

相続税は、税務調査が入りやすい分野です。不自然な節税対策は、調査対象になりやすくなります。

重要なのは、第三者に説明できる対策であるかどうかです。契約書や資料を残す意識が必要です。安全性を優先した設計が重要です。

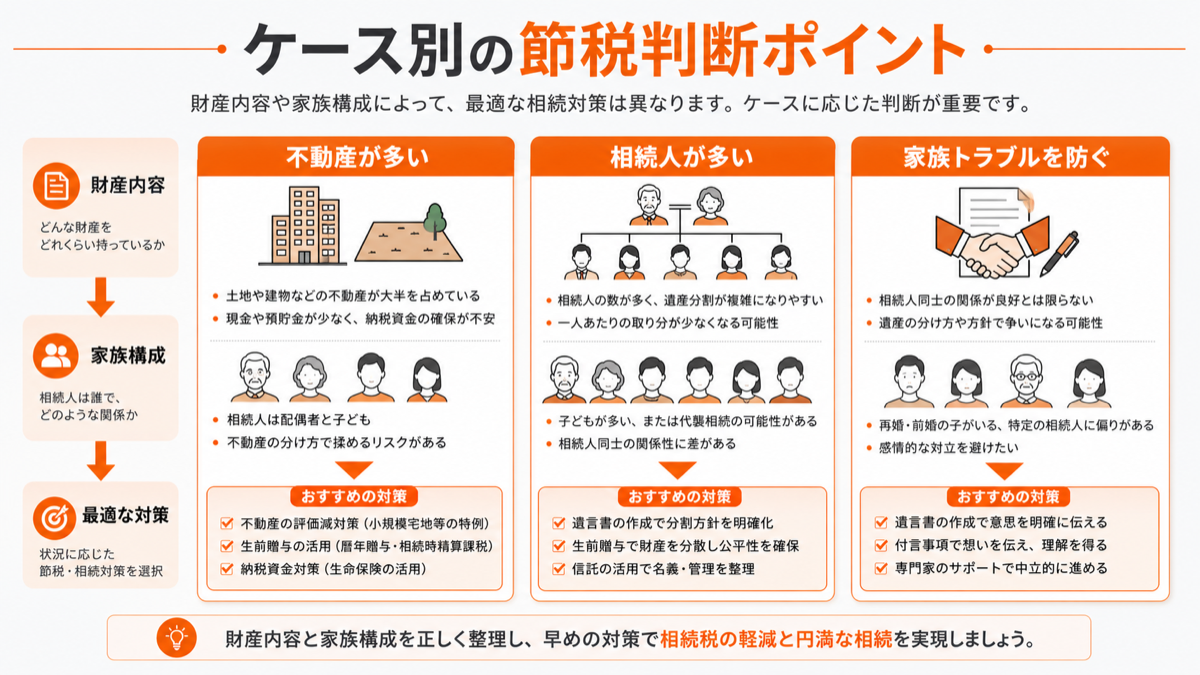

ケース別の節税判断ポイント

相続の節税対策に、万人共通の正解はありません。財産内容や家族構成によって、最適な方法は異なります。

ここでは、判断の軸を整理します。ご自身に合った対策を選びやすくなります。

不動産が多い場合の対策方針

不動産が多い相続では、評価・分割・納税資金を同時に考える必要があります。たとえば財産総額が1億円を超える場合や、2億円規模の不動産を保有している場合は、評価額の圧縮だけでなく、納税資金や遺産分割のしやすさまで含めて対策を検討する必要があります。節税だけでなく、相続人間の分けやすさも重要です。

売却、保有、活用の選択肢を比較検討します。一つの方法に固執すると失敗しやすくなります。柔軟な視点が重要です。

家族構成・相続人関係の注意点

相続人が多いほど、トラブルのリスクは高まります。節税対策が不公平感を生むこともあります。

税額だけでなく、相続人の納得感が重要です。感情面を無視した対策は、争いの原因になります。家族関係を壊さない視点が必要です。

節税と家族トラブル回避の両立

節税と円満な相続を両立させるには工夫が必要です。生命保険や遺言を組み合わせることで調整しやすくなります。

第三者である専門家が関与することで、冷静な判断が可能になります。数字と感情の両方を考慮することが重要です。

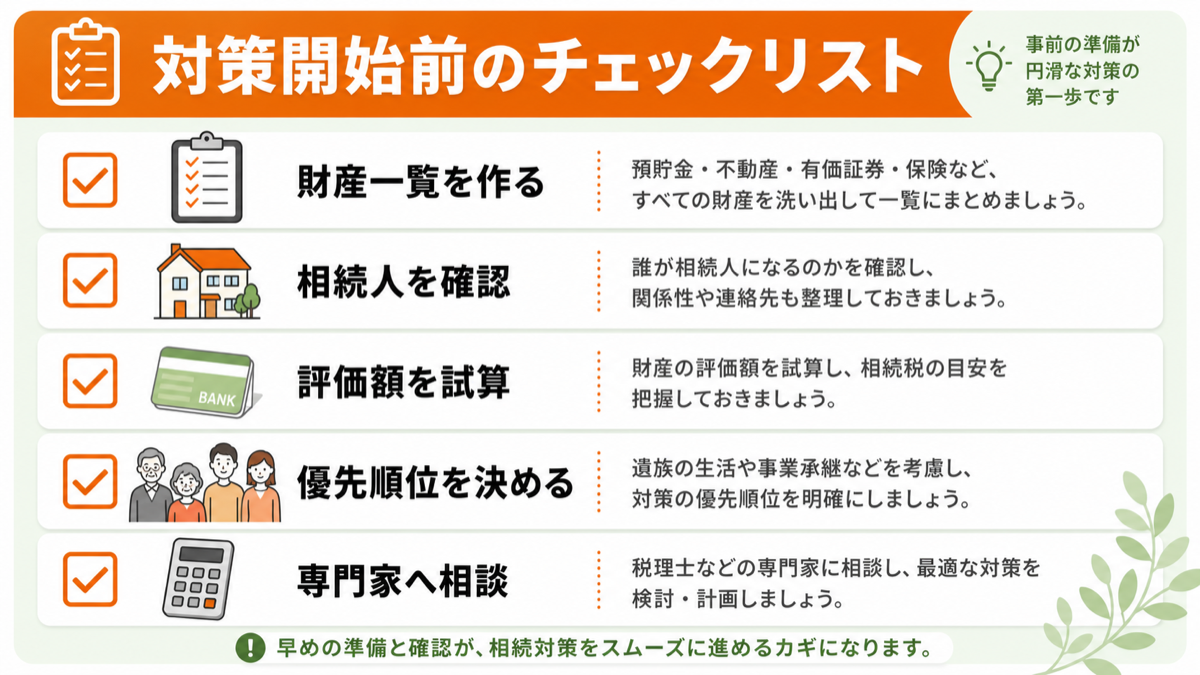

対策開始前のチェックリスト

相続の節税対策では、準備段階が結果を左右します。結論として、現状整理ができていなければ対策は進められません。

検討前の現状整理

まず、財産の内容と評価額を把握します。その後、不動産、預金、保険を一覧にします。

次に、相続人を確定します。この作業が不十分だと、対策の前提が崩れます。土台作りが最重要です。

今すぐできる対策/できない対策

生前贈与は、早く始めるほど効果が高まります。一方、不動産対策は時間をかけた検討が必要です。

すべてを一度に進める必要はありません。優先順位をつけて進めることが重要です。焦らず進めましょう。

専門家に相談すべきタイミング

相続の節税対策は、早めの相談が有利です。特に不動産や高額財産がある場合は必須です。

判断を誤ると、取り返しがつきません。専門家への早めの相談が、将来の選択肢を広げます。

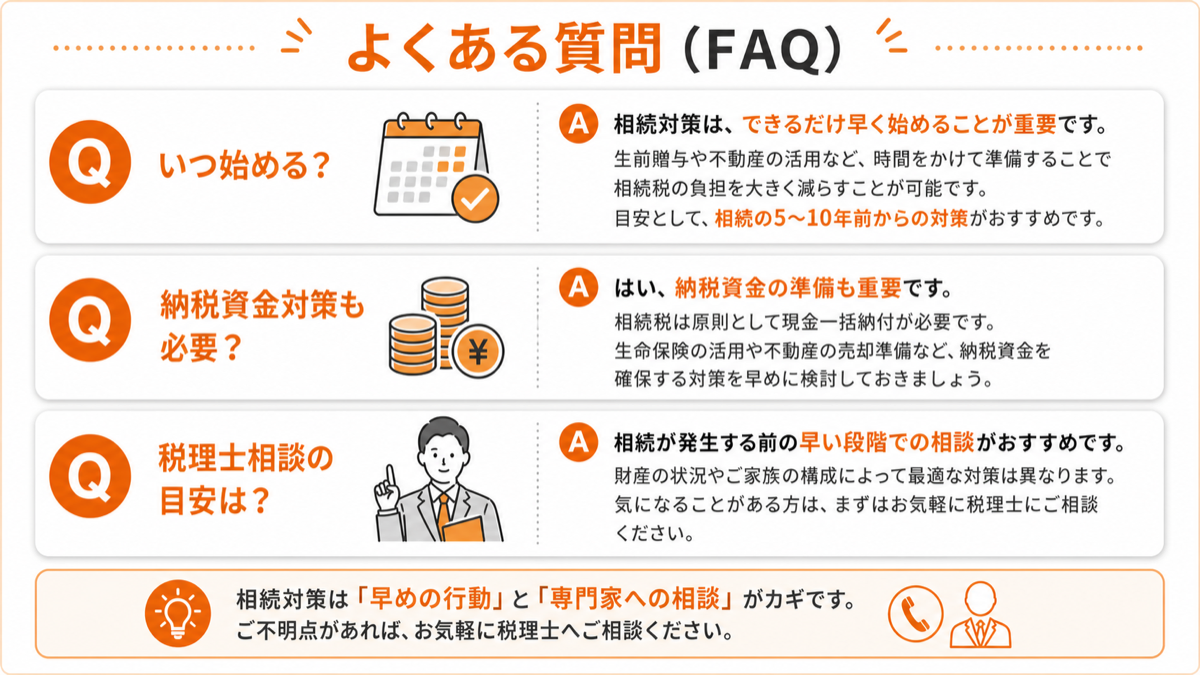

よくある質問(FAQ)

節税対策はいつ始めるべき?

結論として、早いほど有利です。生前贈与などは、時間をかけるほど効果が高まります。

ただし、無理に始める必要はありません。現状を把握したうえで判断することが重要です。

節税と納税資金対策は同時に可能?

同時に考えることは可能です。生命保険は、代表的な手段です。ただし、目的を整理して設計しないと失敗します。節税と資金確保は分けて考えましょう。

税理士相談が必須になるケース

不動産や高額な財産がある場合は注意が必要です。制度の適用ミスは、大きな損失につながります。

自己判断には限界があります。専門家への早めの相談が、安全な相続対策につながります。

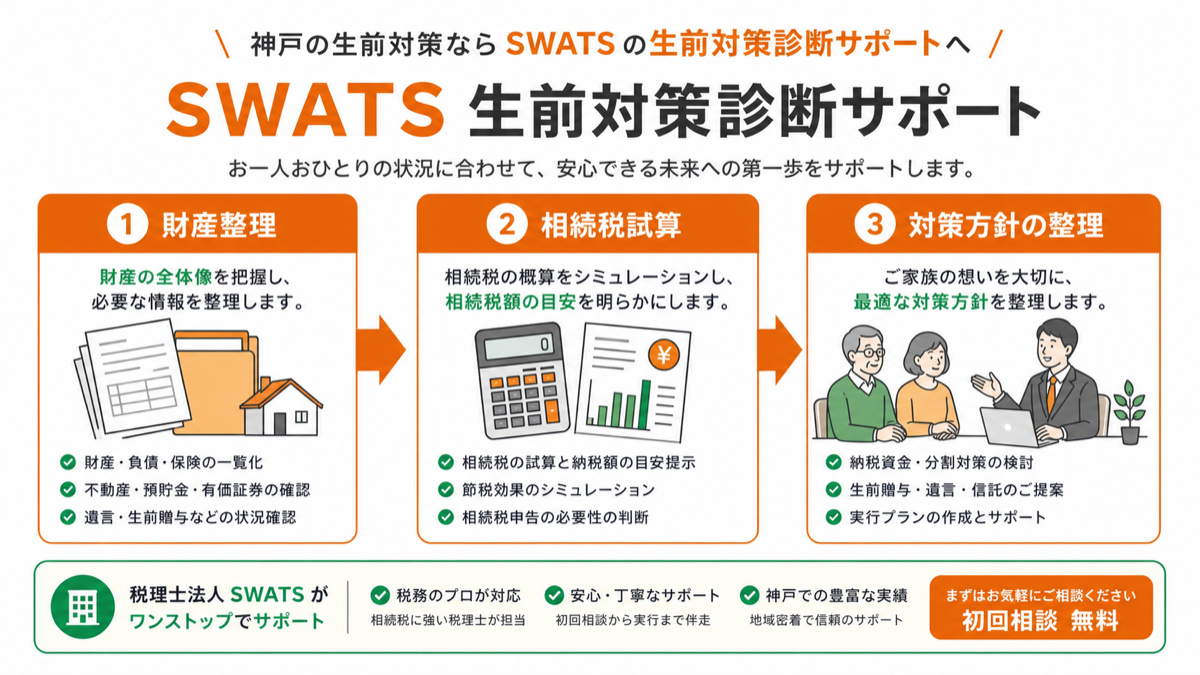

神戸の生前対策ならSWATSの「生前対策診断サポート」へ

相続の節税対策は、いきなり手段を選ぶのではなく、ご家庭の状況に合わせて現状を整理することが重要です。

税理士法人SWATSでは、何から始めればよいか分からない段階から相談できる「生前対策診断サポート」をご用意しています。

財産整理や相続税の試算を行い、今何をすべきかを明確にするためのサービスです。

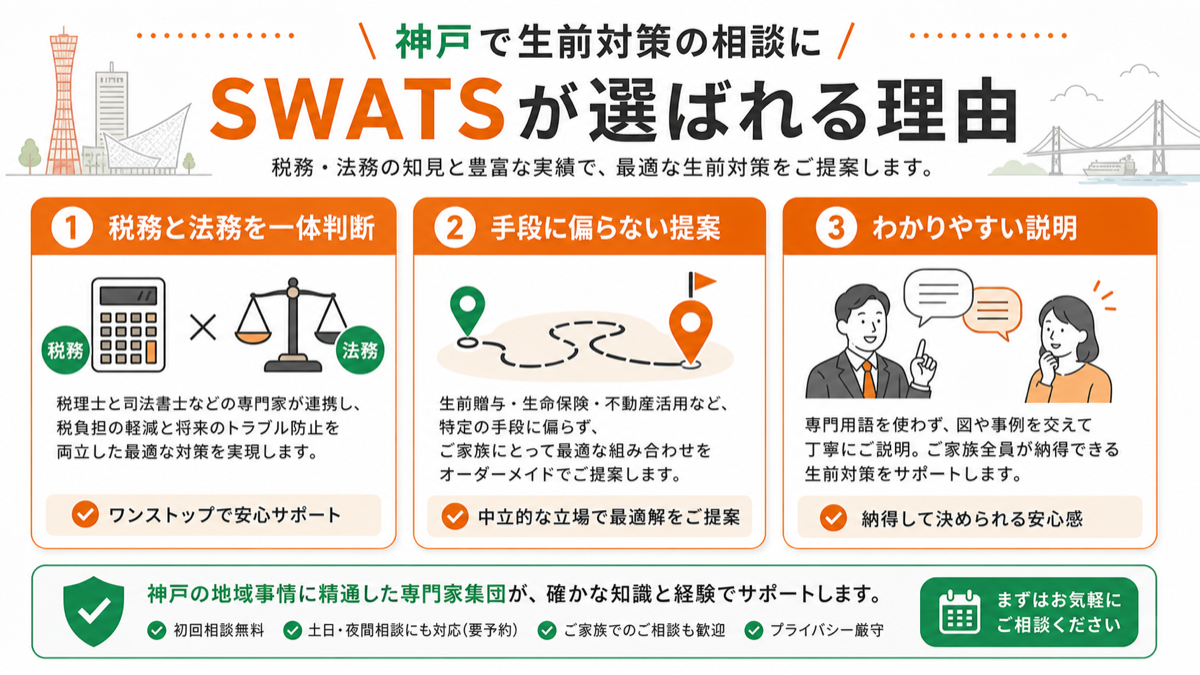

神戸で生前対策の相談にSWATSが選ばれる理由

生前対策は、単に制度を知るだけでなく、ご自身の状況に合わせて適切な判断を行うことが重要です。

SWATSでは、皆様の判断を支えるため、安心のサポート体制を整えています。

当法人が神戸でのご相談で選ばれる主な理由についてご紹介します。

税務と法務を一体で判断できる体制

相続の節税対策では、税金の影響だけでなく、遺言の有効性や家族間の関係、将来の手続きまで含めて総合的に考える必要があります。

SWATSでは、税理士法人と法律事務所が連携しているため、税務と法務の両面からバランスの取れた判断が可能です。

「税理士に聞くべきか、弁護士に聞くべきか」と迷うことなく、窓口を一つにしてトータルでのサポートを受けられます。

これにより、複雑な問題もスムーズに解決へと導きます。

特定の手段に偏らない最適な方法の整理

生前対策には、生前贈与や遺言書の作成、家族信託、任意後見など複数の選択肢が存在します。

SWATSの生前対策診断サポートでは、特定の手段を最初から前提とするのではなく、まずは財産状況やご家族のご希望を丁寧にヒアリングします。

そのうえで、どの方法が適しているかを客観的に整理し、優先順位をつけてご提案します。

これにより、お客様にとって本当に必要な対策だけを無駄なく進めることが可能になります。

複雑な内容もわかりやすく整理するご説明

生前対策や相続税の制度は専門的な内容が多く、制度の違いや判断基準が分かりにくいケースが少なくありません。

SWATSでは、専門用語をただ並べるのではなく、ご家族の状況に合わせてわかりやすく整理してご説明することを大切にしています。

まだ何も決まっていない「何から始めればよいか分からない」という段階からでも、安心してご相談いただける体制を整えています。

初回相談は無料で、オンラインにも対応しています。

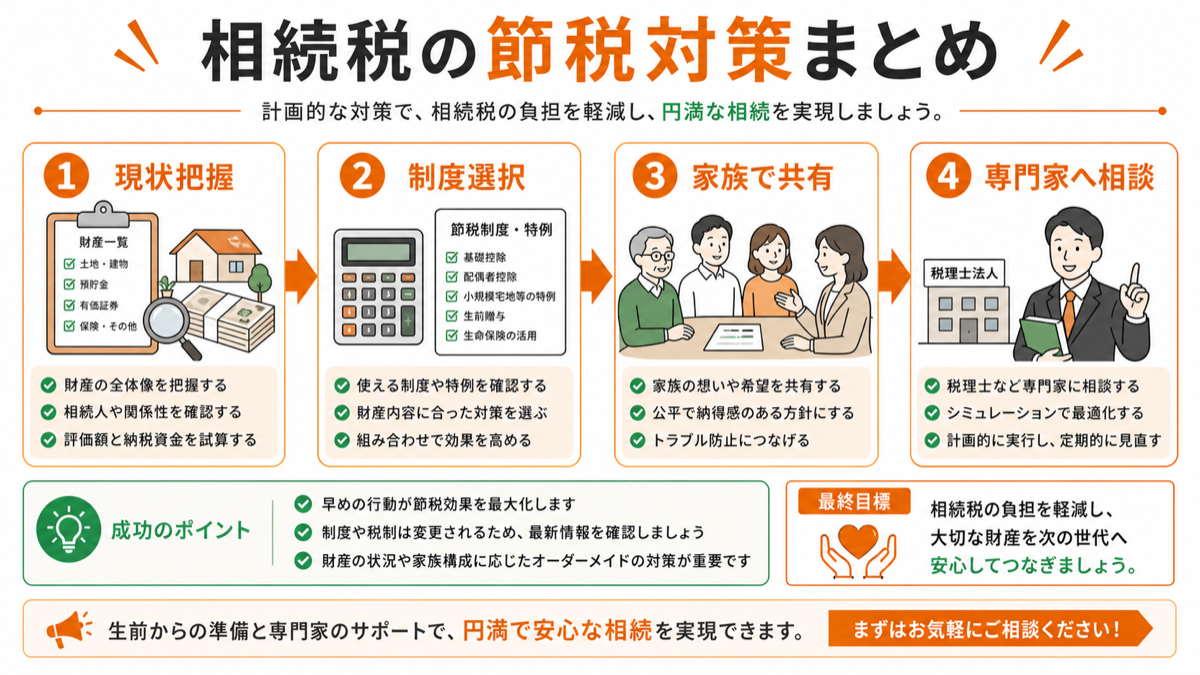

まとめ

相続税の節税対策には、生前贈与や不動産の活用、生命保険の非課税枠など多彩な手法がありますが、最も大切なのは現状の正確な把握です。それぞれの対策にはメリットだけでなく、資金の流動性低下や家族間の不公平感といったリスクも伴います。

節税という目先の利益だけでなく、納税資金の確保や円満な遺産分割までを見据えた長期的で多角的な視点が欠かせません。

ご自身で判断が難しい場合は、税務と法務の両面から総合的に診断できる専門家へ相談することをおすすめします。客観的な分析に基づき、優先順位を整理して対策を進めることが、将来の安心と確実な資産承継につながります。

この記事を担当した税理士

税理士法人SWATS

代表 柴田 潤

- 経歴

- 関西大学商学部卒業後、2002年に税理士法人SWATSに入社。資産税・相続税を専門とし、税務と法務の両面から相続をサポート。登録番号:第132969号/近畿税理士会神戸支部所属。

- 一言

- 複雑な相続税申告や手続きは、専門知識と経験が不可欠です。税理士法人SWATSは法律事務所と連携し、安心のワンストップ対応を実現しています。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。