相続税の納税額がいくらになるか、おおよその目安を手軽に把握したい場合に役立つのが相続税の早見表です。

この記事では、遺産総額と家族構成(配偶者の有無、子供の人数)に応じた納税額の概算を一覧で紹介します。

また、早見表を利用する際の注意点や、相続税の基礎知識、計算方法についても解説しますので、ご自身の状況と照らし合わせながらご確認ください。

【家族構成別】相続税の納税額がひと目でわかる早見表の見方

相続税の早見表は、遺産総額と法定相続人の構成を基に、相続税の総額がいくらになるかをシミュレーションしたものです。

この表の見方として、まず縦軸でご自身の状況に近い遺産総額を探し、次に横軸で法定相続人の構成が一致する欄を確認します。

交差した部分の金額が、支払う相続税の総額の目安です。

なお、税制改正は頻繁に行われるため、常に最新の情報を確認することが重要です。

【ケース1】配偶者と子供が相続する場合の納税額

配偶者ありの場合、配偶者の税額軽減(配偶者控除)という特例が適用されるため、納税額は大幅に抑えられます。

これは、配偶者が取得した遺産が1億6,000万円または法定相続分のいずれか多い金額まで非課税となる制度です。

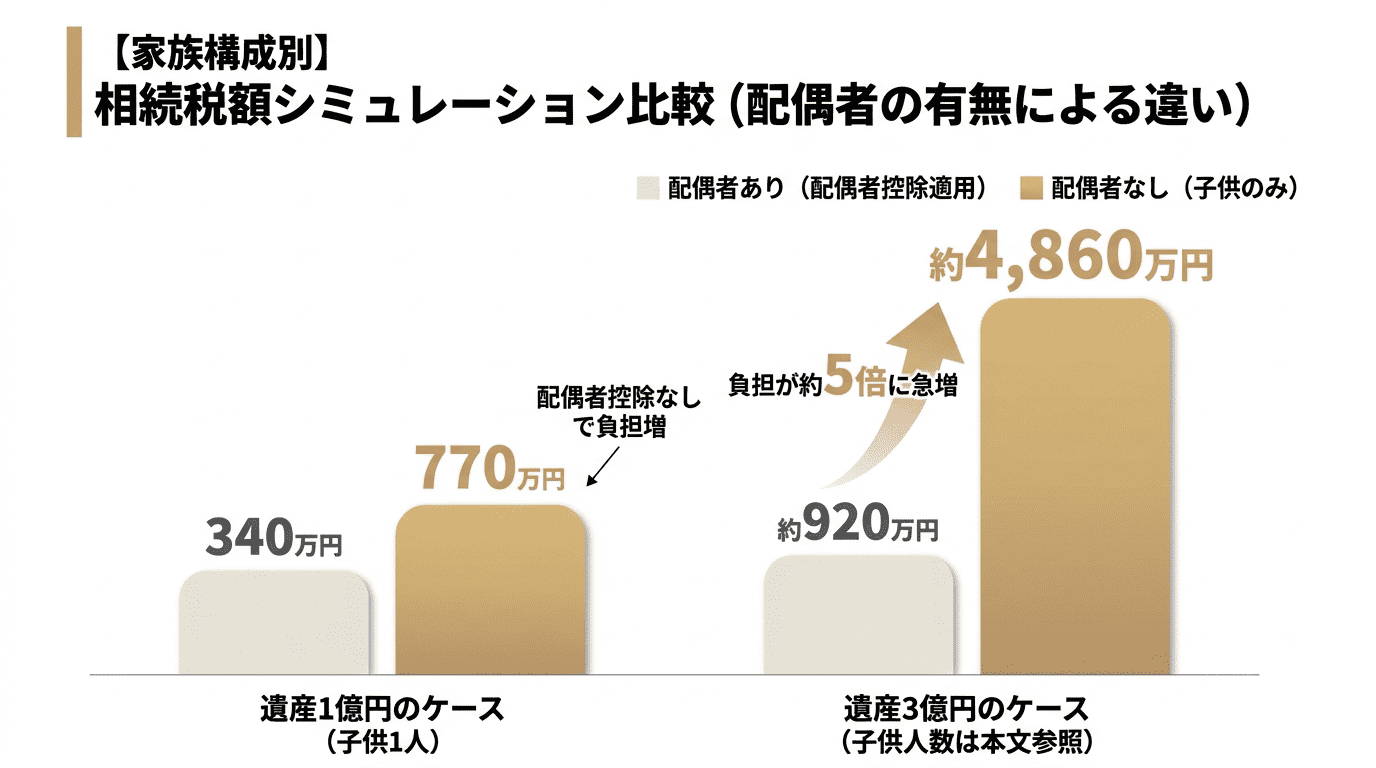

例えば、遺産総額が3億円で子供1人の場合、納税額は約920万円です。

遺産が4億円で子供3人の場合は約1,990万円、遺産6億円や7億円で子供4人の場合は、さらに納税額が大きくなり、遺産7億円では約6,525万円が目安となります。

遺産総額が9億円、10億円と高額になっても、この特例の効果は非常に大きいです。

【ケース2】子供のみが相続する場合の納税額

配偶者なし、つまり子供のみが相続するケースでは、配偶者の税額軽減が適用されないため、納税額は高くなる傾向にあります。

例えば、遺産総額が1億円の場合、子供1人なら納税額は770万円ですが、配偶者と子供1人の場合は340万円となり、負担の差は明らかです。

同様に、遺産総額3億円で子供2人の場合の納税額は約4,860万円です。

このように、配偶者がすでに亡くなっている二次相続などでは、納税資金の準備がより重要になります。

相続税の早見表を利用する前に知っておきたい3つの注意点

相続税の早見表は、納税額の目安を手軽に把握できる便利なツールですが、あくまでシミュレーション上の概算値です。

実際の納税額とは異なる可能性があるため、利用する際はいくつかの注意点を理解しておく必要があります。

例えば、りそな銀行などが公開している早見表も、特定の条件下で計算されたものです。2024年時点の情報を確認する場合も、前提条件まで見ることが大切です。2022年など過去の早見表を参照する場合は、現在の制度と異なる可能性がある点にも注意しましょう。

特に「遺産分割の割合」「特例の適用」「二次相続」の3つのポイントが、実際の税額に大きく影響します。

注意点1:実際の遺産分割割合によって各人の納税額は変動する

早見表の多くは、民法で定められた法定相続分通りに遺産を分割したと仮定して計算されています。

しかし、実際の相続では、遺言や遺産分割協議によって、法定相続分とは異なる割合で遺産を分け合うことがほとんどです。

相続税は、相続人それぞれが実際に取得した財産の額に応じて負担額が決まるため、誰がどの財産をどれだけ取得するかによって、各人が支払う税額は変動します。

そのため、早見表の金額は、あくまで相続人全員で支払う税金の総額の目安と捉えるのが適切です。

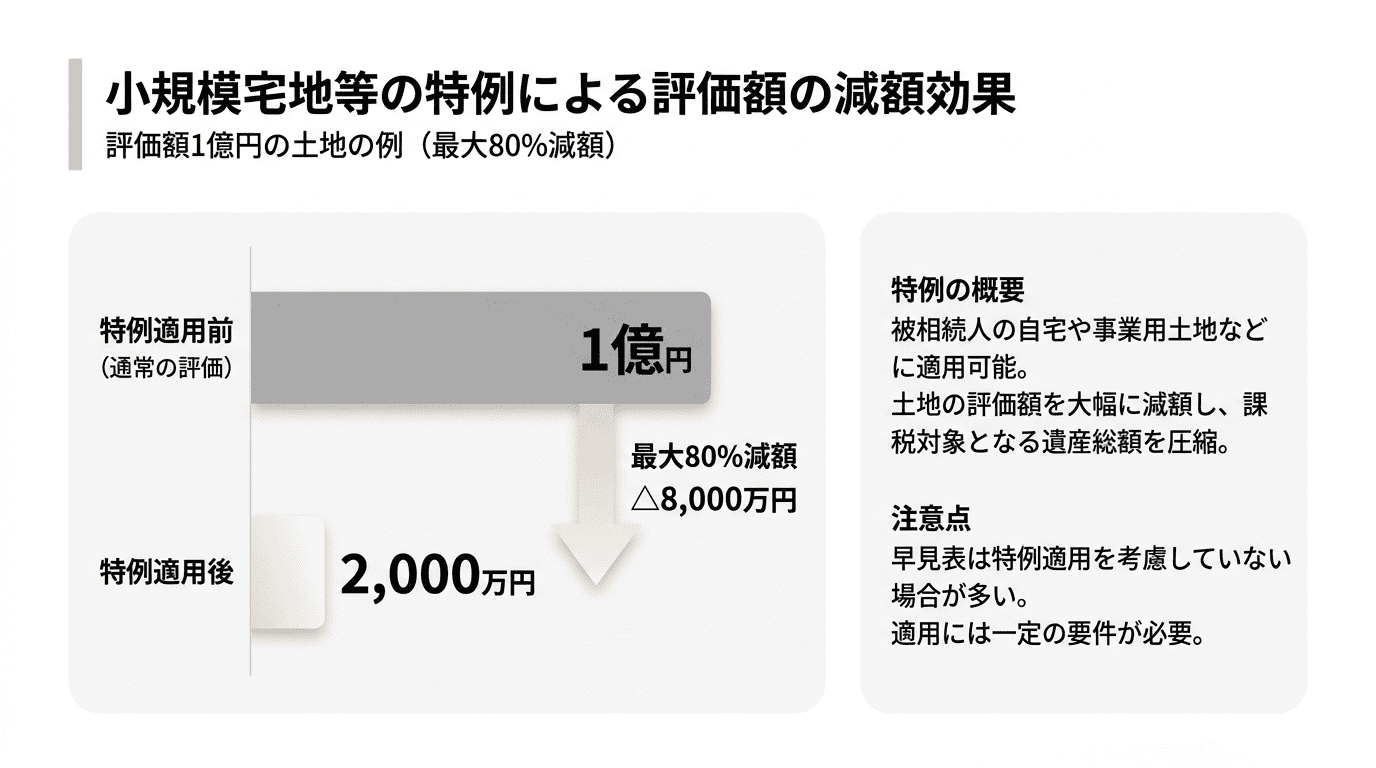

注意点2:小規模宅地等の特例を適用すると納税額は下がる

被相続人の自宅や事業で使っていた土地など、特定の不動産が遺産に含まれる場合、「小規模宅地等の特例」を適用できる可能性があります。

この特例は、土地の評価額を最大で80%減額できる非常に強力な制度です。

例えば、評価額1億円の家(土地)が2,000万円として計算されるため、課税対象となる遺産総額を大幅に圧縮できます。

早見表の多くは、こうした個別の特例を考慮せずに作成されているため、自宅などの不動産を相続する場合は、早見表の金額よりも実際の納税額が低くなる可能性が高いです。

注意点3:二次相続まで考慮しないと将来の税負担が増える可能性がある

二次相続とは、最初に親の一方が亡くなった時の後、残された配偶者も亡くなった時の相続を指します。

一次相続では配偶者の税額軽減を最大限活用して納税額をゼロにすることも可能ですが、その結果、多くの財産が配偶者に集中します。

すると、次の二次相続では相続人が子供だけになり、配偶者の税額軽減が使えない上に、基礎控除額も減るため、結果的にトータルの税負担が大きくなってしまうケースがあります。

一次相続の分割方法を検討する際は、二次相続まで見据えたシミュレーションが重要です。

そもそも相続税はかかる?申告が必要になるボーダーラインとは

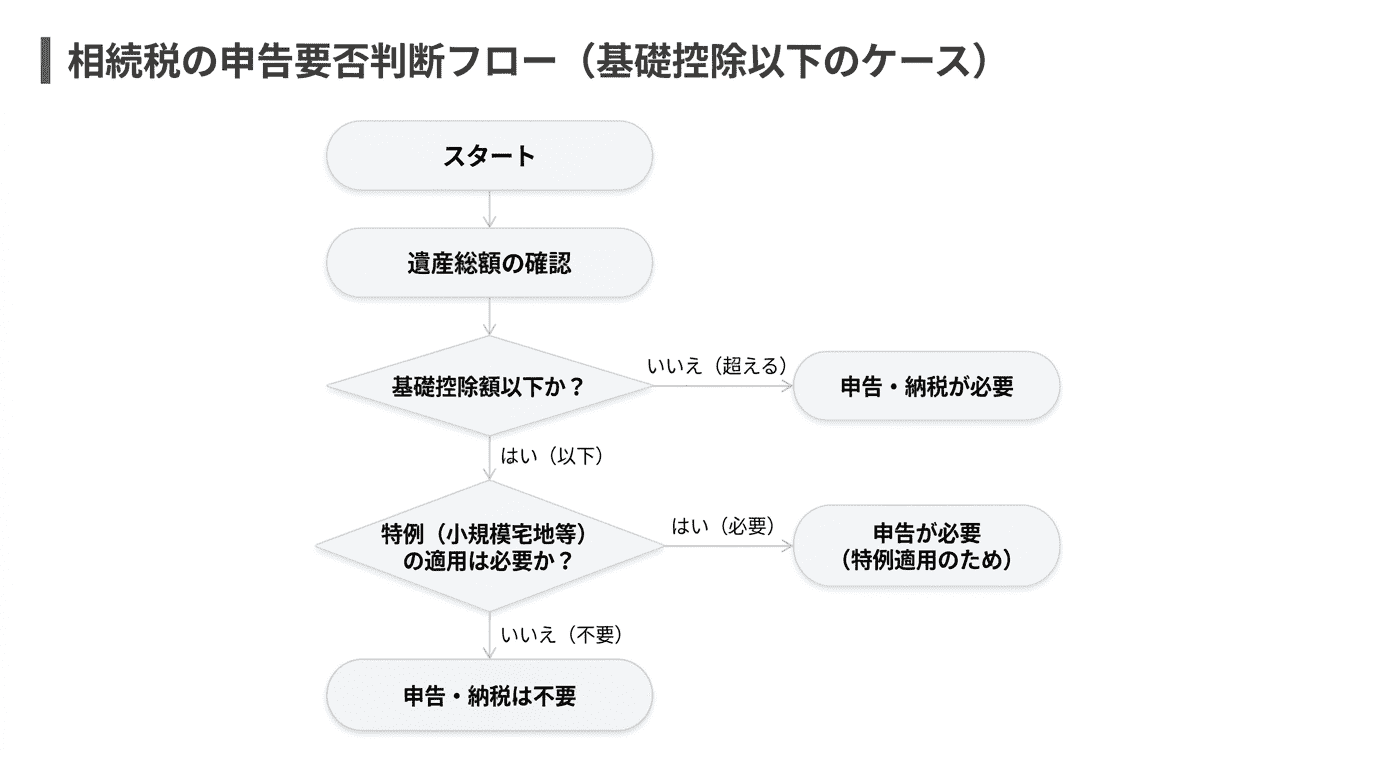

相続が発生したからといって、必ずしも全てのケースで相続税がかかるわけではありません。

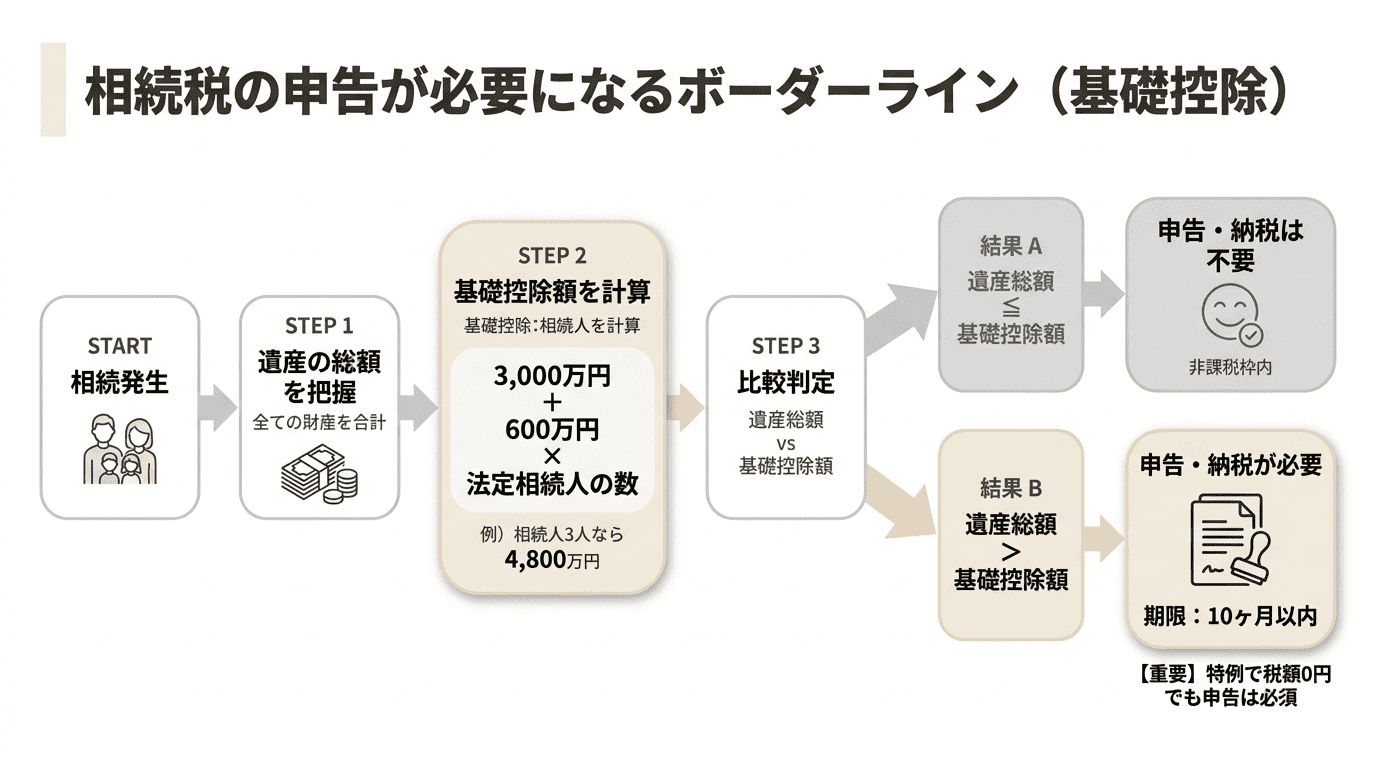

相続税には「基礎控除」という非課税枠が設けられており、遺産の総額がこの基礎控除額を下回る場合は、相続税の納税も申告も不要です。

まずは、ご自身のケースが申告の必要があるのか、そのボーダーラインを正しく理解することが最初のステップとなります。

遺産総額が基礎控除額を上回る場合にのみ、相続税の申告と納税の義務が発生します。

なお、相続税の基礎控除額や課税遺産総額の考え方については、国税庁の「相続税の計算」でも確認できます。 国税庁「相続税の計算」

基礎控除額の計算式【3,000万円+600万円×法定相続人の数】

相続税の基礎控除額は、以下の計算式で算出されます。

3,000万円+600万円×法定相続人の数

法定相続人とは、民法で定められた相続人のことです。

例えば、相続人が配偶者と子供2人の合計3人であれば、基礎控除額は3,000万円+600万円×3人=4,800万円となります。

この場合、遺産の総額が4,800万円以下であれば、相続税はかかりません。

法定相続人の数が多いほど非課税枠も大きくなる仕組みです。

基礎控除額を超えたら相続税の申告が必要

遺産の総額が前述の計算式で算出した基礎控除額を上回る場合、相続税の申告手続きが必要です。

申告期限は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内と定められています。

たとえ「配偶者の税額軽減」や「小規模宅地等の特例」といった特例を適用した結果、計算上の納税額が0円になったとしても、申告手続き自体は必ず行わなければなりません。

これらの特例は、申告をすることが適用要件となっているため、手続きを怠ると特例が使えず、本来不要だったはずの税金を納める事態にもなりかねません。

相続税の計算方法を3ステップでわかりやすく解説

相続税の計算は複雑なプロセスを伴いますが、全体の流れは大きく3つのステップに分けられます。

この計算方法は国税庁によって定められており、税理士などの専門家もこの手順に沿って正確な税額を算出します。

ここでは、その計算の流れを簡略化し、各ステップで何を行うのかを分かりやすく解説します。

この手順を理解することで、早見表の金額がどのようにして導き出されているのか、その背景を掴むことができます。

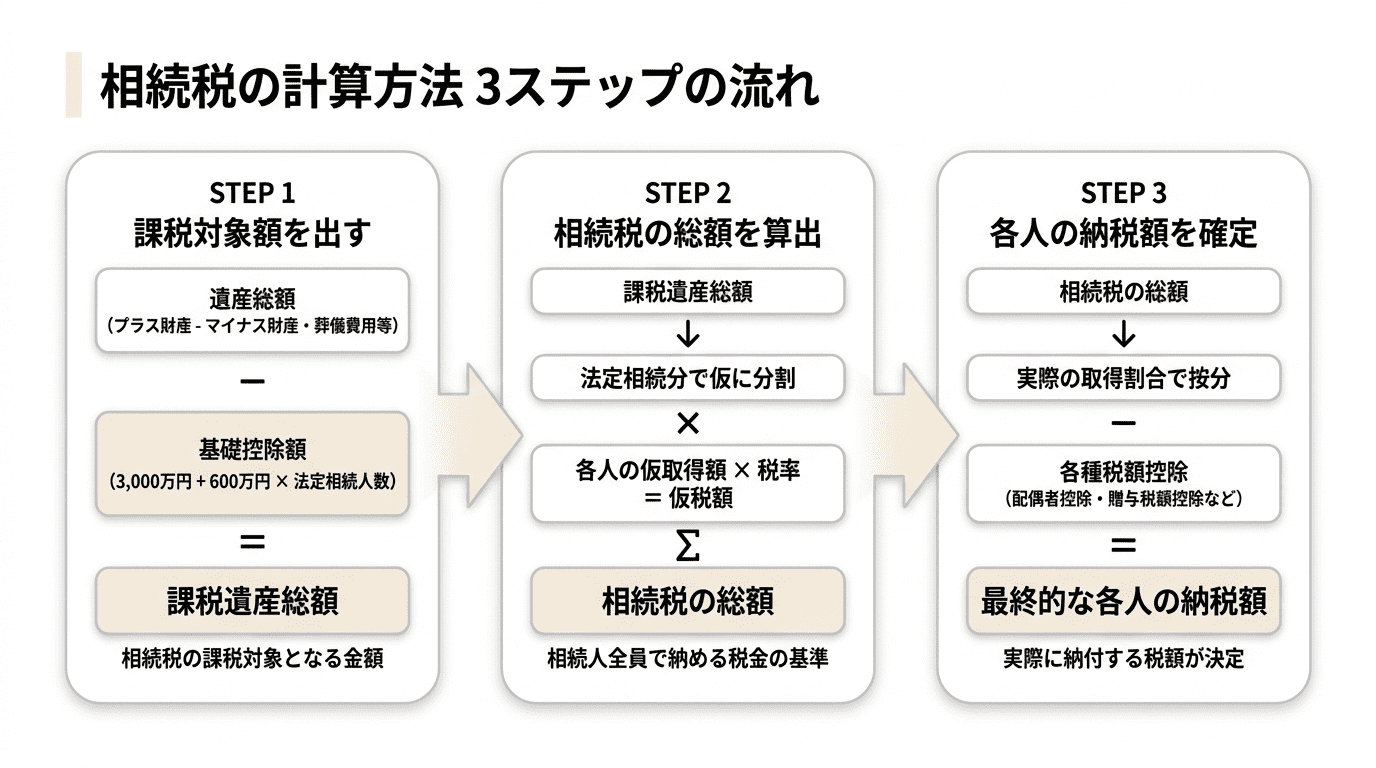

ステップ1:遺産総額から基礎控除額を差し引いて課税対象額を出す

まず、亡くなった方の全財産(預貯金、不動産、有価証券など)を評価し、相続財産の総額を確定させます。ここから、借入金や未払金などの債務を差し引きます。また、相続財産とは別に、生命保険金や死亡退職金などの「みなし相続財産」を合算し、葬儀費用を控除します。

この金額から「3,000万円+600万円×法定相続人の数」で計算した基礎控除額を差し引いたものが、相続税の課税対象となる「課税遺産総額」です。

ステップ2:法定相続分で仮に分け、税率を掛けて相続税の総額を算出する

次に、ステップ1で算出した課税遺産総額を、法定相続分に従って各相続人が取得したと仮定して分割します。

そして、分割後の各人の取得金額に、定められた相続税の税率を適用して、それぞれの税額を計算します。

この段階で計算した各相続人の税額を全て合計したものが、「相続税の総額」となります。

この金額が、相続人全体で納めるべき税金の総額の基準となります。

ステップ3:実際の取得割合に応じて税額を按分し、各種控除を適用する

最後に、ステップ2で算出した「相続税の総額」を、各相続人が実際に遺産を取得した割合に応じて按分します。

これにより、各相続人が負担すべき相続税額が算出されます。

さらに、個々の状況に応じて適用できる税額控除を差し引きます。

代表的なものに「配偶者の税額軽減」や、過去に支払った贈与税額を差し引く「贈与税額控除」、未成年者や障害者がいる場合の控除などがあります。

これらの控除を適用した後の金額が、最終的な各人の納税額となります。

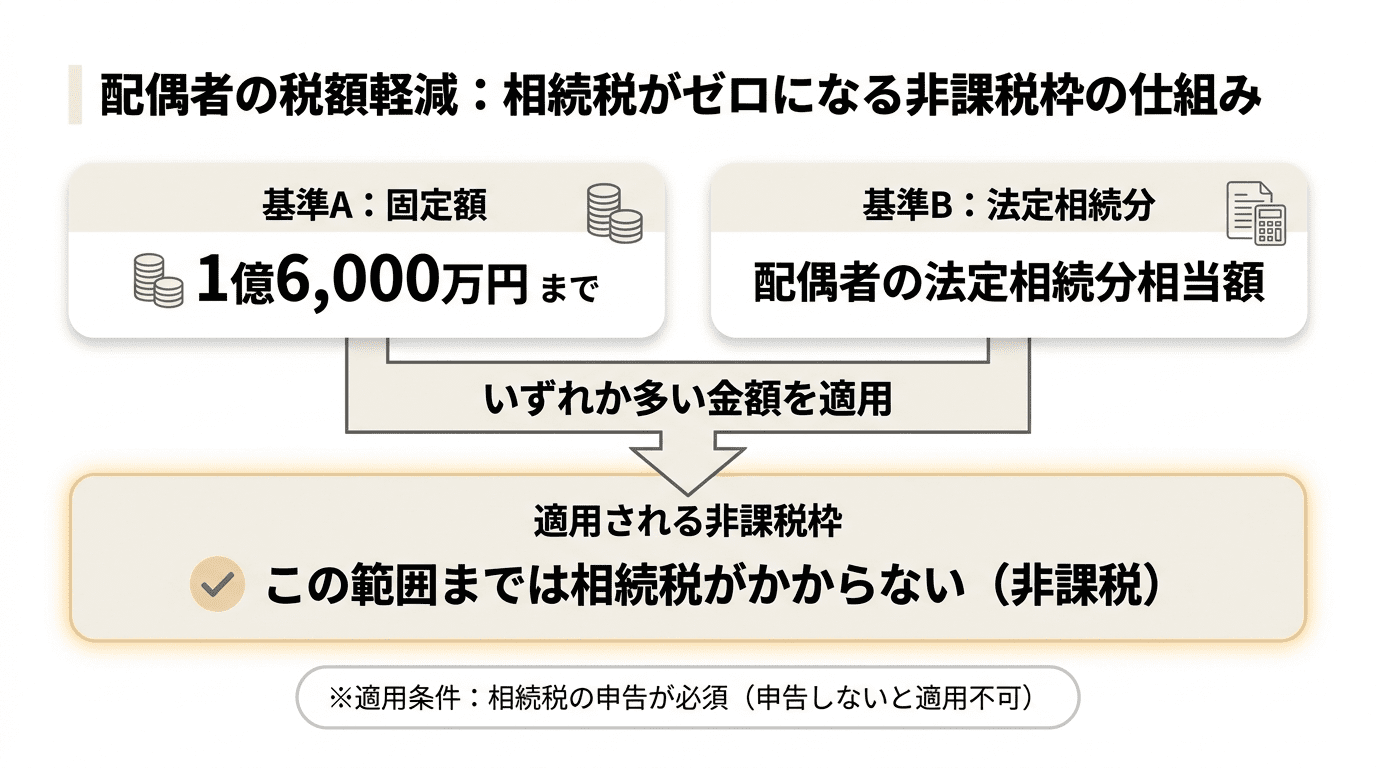

【重要】配偶者の税額軽減で納税額が大幅に減る仕組み

相続税の計算において、配偶者がいる場合に利用できる「配偶者の税額軽減」は、納税額を大きく左右する非常に重要な制度です。

この特例は、配偶者が取得した遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは、相続税がかからないというものです。

例えば、配偶者のみが相続人である場合や、他の相続人がいても配偶者が多くの財産を相続する場合には、この制度により納税額がゼロになるケースも少なくありません。

ただし、この特例を適用するためには、相続税の申告が必須です。

配偶者の税額軽減の適用要件や手続きについては、国税庁の「配偶者の税額の軽減」もあわせて確認しておくと安心です。 国税庁「配偶者の税額の軽減」

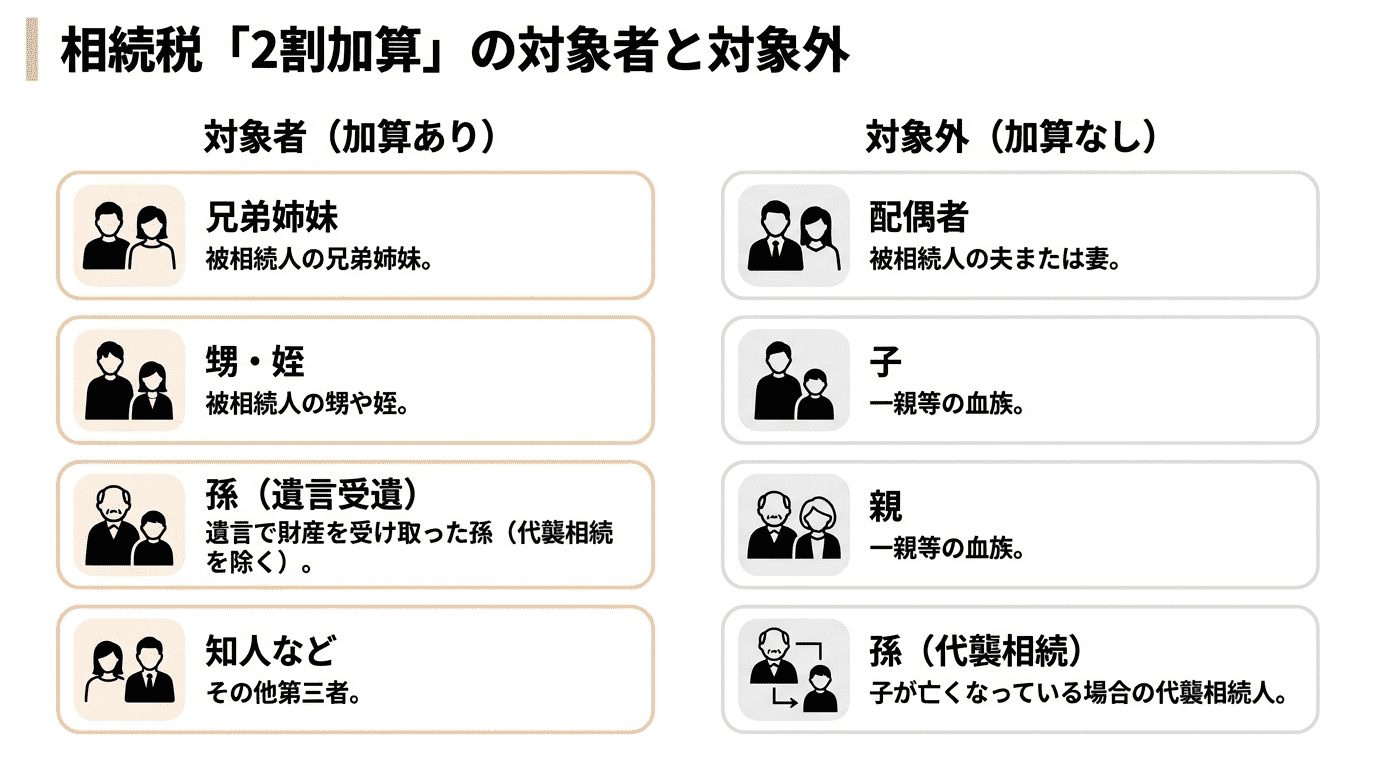

相続税が2割加算されてしまう対象者について

相続税には、特定の人が遺産を取得した場合に、納税額が2割加算されるというルールがあります。

これは、被相続人との関係が遠い人が財産を取得した場合、より多くの税金を負担すべきという考え方に基づいています。

具体的には、算出した相続税額に1.2を掛けることになります。

この制度の対象者となるのは、被相続人の配偶者と一親等の血族(子供や親)以外の人です。

例えば、被相続人の兄弟姉妹や、遺言によって財産を受け取った孫(代襲相続を除く)などが該当します。

配偶者と一親等の血族(子・親)以外の人が対象になる

相続税の2割加算の対象となるのは、被相続人の配偶者、子(代襲相続人となった孫を含む)、親を除く人です。

具体的には、被相続人の兄弟姉妹や甥・姪、遺言で財産を譲り受けた孫(代襲相続ではない場合)や知人などがこれに該当します。

例えば、子供が存命中に孫へ遺言で財産を渡した場合、その孫が支払う相続税は2割加算の対象となります。

一方で、子が既に亡くなっているために孫が代襲相続人となった場合は、2割加算の対象にはなりません。

相続税 早見表に関するよくある質問

ここでは、相続税の早見表について多く寄せられる質問とその回答をまとめました。

早見表の利用にあたって生じる疑問や、相続税に関する基本的な事項について解説します。

Q. 早見表で確認したら基礎控除以下でした。何もしなくて大丈夫ですか?

遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば、相続税の申告も納税も不要です。

しかし、小規模宅地等の特例などを適用した結果として基礎控除額以下になる場合は、特例適用のために申告が必要です。

何もしなくてよいのは、特例を使わずに遺産総額が基礎控除を下回る場合に限られます。

Q. なぜ早見表の金額と実際の納税額にズレが生じるのですか?

早見表は、法定相続分通りに分割し、特定の控除のみを前提とした概算値だからです。

実際の納税額は、遺言や協議による分割割合、不動産評価額、小規模宅地等の特例の適用有無、各相続人の控除額などによって変動します。

そのため、あくまで目安として利用し、正確な金額は専門家にご相談ください。

Q. 計算した結果、相続税が払えそうにありません。どうすればよいですか?

相続税は原則として現金一括納付ですが、支払いが困難な場合は「延納」や「物納」という制度を利用できる可能性があります。

延納は分割払い、物納は不動産などで税金を納める方法です。

また、相続した不動産などを売却して納税資金に充てることも選択肢の一つです。

まずは税務署や税理士に相談することをお勧めします。

まとめ

相続税の早見表は、遺産総額と家族構成からおおよその納税額を把握するための有効なツールです。

特に、配偶者の有無や子供の人数によって税額が大きく変わる点を理解するのに役立ちます。

しかし、この表は法定相続分に基づいたシミュレーションであり、小規模宅地等の特例や実際の遺産分割割合は反映されていません。

そのため、あくまで目安として活用し、正確な納税額の算出や申告手続きについては、税理士などの専門家に相談することが不可欠です。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。