目次

相続税の申告は、必ずしもすべての相続で必要になるわけではありません。

多くの場合は、遺産総額が非課税枠である「基礎控除」を下回るため、申告そのものが不要な場合に該当します。

ただし、特例を適用して納税額が0円になったとしても、申告をしなくていいとは限りません。

この記事では、相続税の申告が不要になる条件や、申告が必要かどうかを判断するための計算方法、注意点を解説します。

相続税申告が不要なケースについては「相続税申告が不要なケースとは?」で詳しく紹介しています。

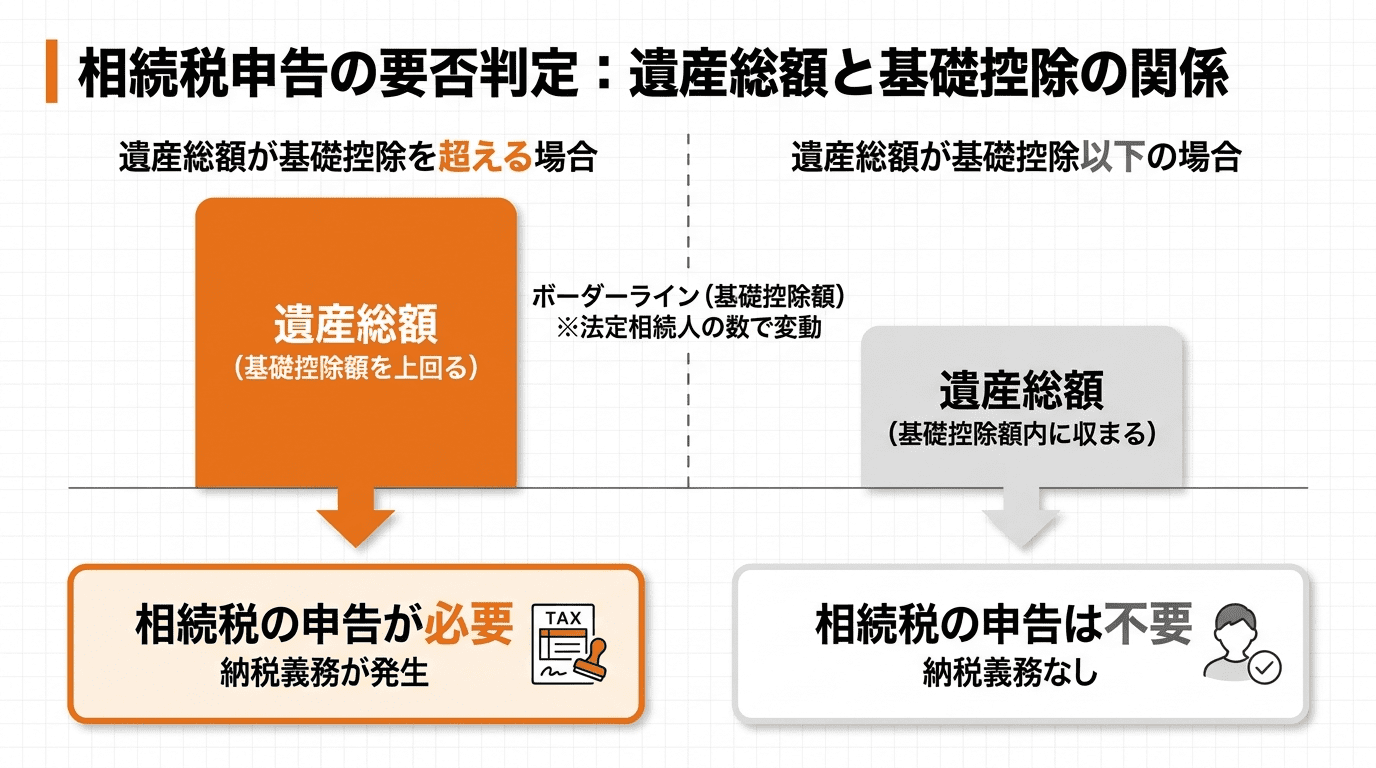

相続税の申告が原則不要になるのは「遺産総額が基礎控除以下」の場合

相続税の申告が不要になる最も一般的なケースは、課税対象となる遺産の総額が「基礎控除額」を下回る場合です。

基礎控除とは、相続税が課税されるかどうかのボーダーラインとなる非課税枠のことで、この金額以下の遺産であれば申告の必要がないのは、納税義務そのものが発生しないためです。

この基礎控除額は、法定相続人の数によって変動する仕組みになっています。

相続税の基礎控除については「相続税の基礎控除|計算方法と適用のルールを税理士が解説!」で詳しく紹介しています。

【3ステップで判定】相続税の基礎控除額の計算方法

相続税の申告が必要かどうかは、3つのステップで簡単に判定できます。

まず法定相続人の人数を確認し、それに基づいて基礎控除額を計算します。

次に、課税対象となる遺産の総額を正確に算出します。

最後に、遺産総額と基礎控除額を比較することで、申告の要否を判断します。

この手順を踏むことで、ご自身の状況が申告対象となるかどうかを把握できます。

ステップ1:法定相続人の人数を正確に把握する

基礎控除額を算出するための最初のステップは、法定相続人の人数を確定させることです。

法定相続人とは民法で定められた相続人のことで、配偶者は常に相続人となり、それに加えて子(第一順位)、親(第二順位)、兄弟姉妹(第三順位)の順で相続権が与えられます。

相続放棄をした人がいても、その人を含めた人数で基礎控除額を計算します。

なお、基礎控除額の計算に含められる養子の数には、実子がいる場合は1人まで、いない場合は2人までという制限があります。

ステップ2:課税対象となる遺産の総額を算出する

次に、相続税の対象となる遺産の総額を算出します。

これには、預貯金、不動産、有価証券、自動車といったプラスの財産すべてが含まれます。

さらに、生命保険金や死亡退職金などの「みなし相続財産」や、亡くなる前の一定期間内に行われた生前贈与も加算する必要があります。

これらの財産をすべて洗い出し、それぞれの価値を評価して合計額を求めることが、正確な遺産総額の把握につながります。

ステップ3:遺産総額と基礎控除額を比較して申告の要否を判断する

最後に、ステップ2で算出した遺産総額と、ステップ1で確定した法定相続人の人数から計算した基礎控除額を比較します。

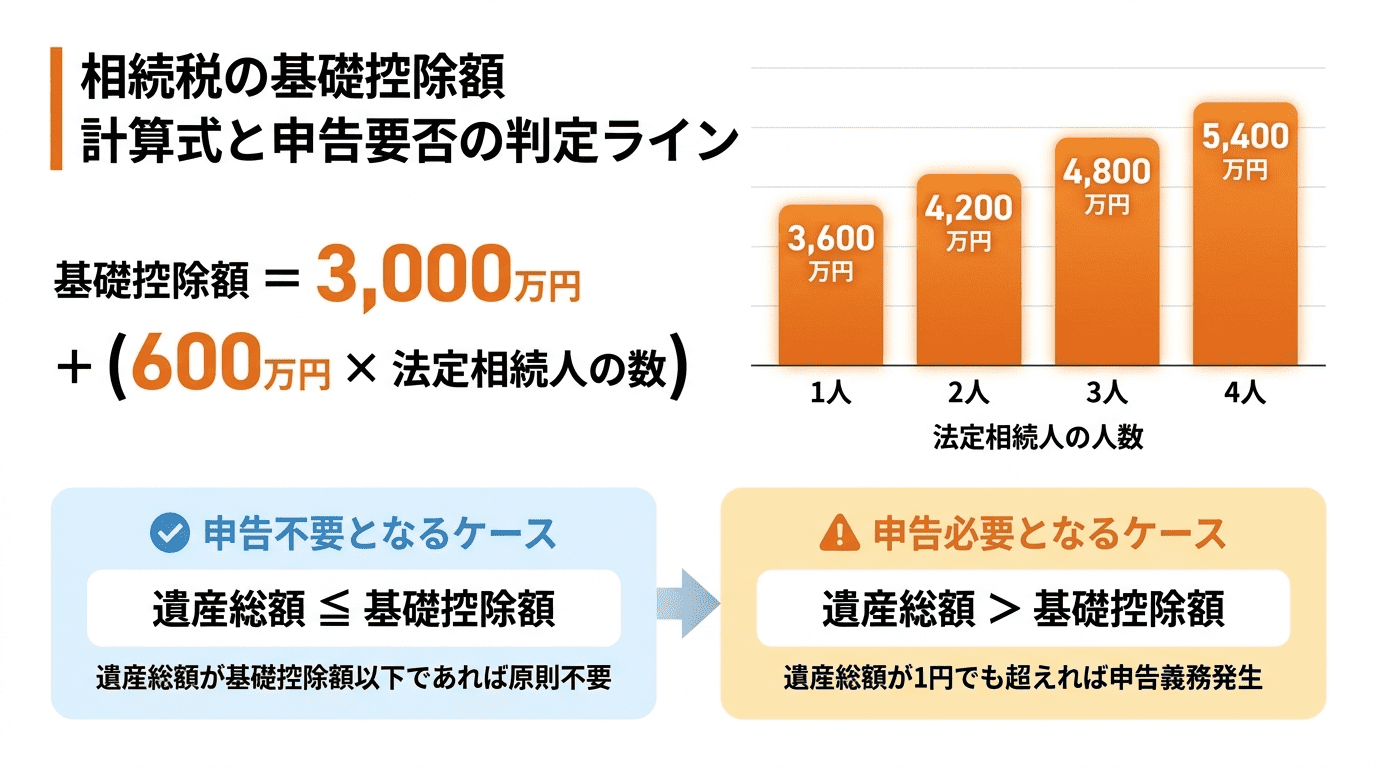

基礎控除額の計算式は「3,000万円+(600万円×法定相続人の数)」です。

この計算の結果、遺産総額が基礎控除額以下であれば、原則として相続税の申告をする必要はありません。

反対に、遺産総額が基礎控除額を1円でも超える場合は、申告義務が発生します。

相続税の基礎控除と申告不要になる条件については「相続税の基礎控除とは?計算方法と申告不要になる条件を解説」で詳しく紹介しています。

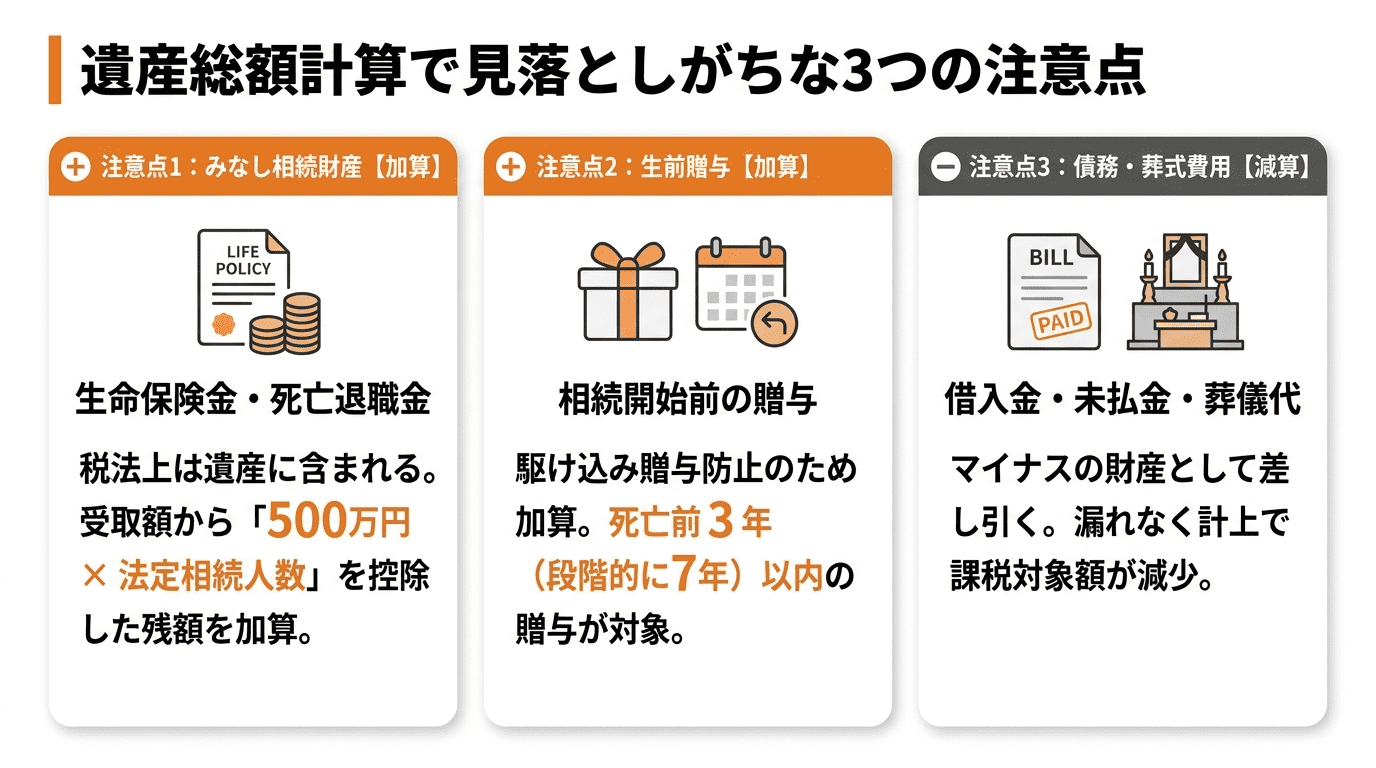

遺産総額の計算で見落としがちな3つの注意点

遺産総額を計算する際には、単純に預貯金や不動産を合計するだけでは不十分です。

税法上、遺産に加算すべきものや、逆に遺産総額から差し引けるものが存在します。

これらの要素を見落とすと、申告の要否判断を誤る原因となるため、正確な財産評価には細心の注意が求められます。

特に「みなし相続財産」「生前贈与」「債務・葬式費用」の3点は重要なポイントです。

注意点1:生命保険金や死亡退職金などの「みなし相続財産」を加算する

被相続人の死亡によって受け取る生命保険金や死亡退職金は、民法上の相続財産とは異なる性質を持ちますが、税法上は「みなし相続財産」として課税対象に含まれます。

ただし、これらの財産には「500万円×法定相続人の数」という非課税枠が設けられています。

したがって、受け取った金額からこの非課税限度額を差し引いた残りの金額を、遺産総額に加算して計算する必要があります。

注意点2:相続開始前3年(または7年)以内の生前贈与は遺産に含める

相続税の課税を避けるための駆け込み贈与を防ぐ目的で、相続開始前3年以内に行われた贈与は、相続財産に加算して相続税を計算するルール(生前贈与加算)があります。

このルールは税制改正により、2024年1月1日以降の贈与からは加算期間が段階的に7年以内に延長されます。

したがって、過去の贈与についても漏れなく確認し、対象となるものは遺産総額に含めなければなりません。

注意点3:借金や未払金などの債務・葬式費用は遺産総額から差し引く

遺産総額の計算では、プラスの財産だけでなく、故人が残した借入金や未払いの税金、医療費といったマイナスの財産(債務)を差し引くことができます。

また、葬儀にかかった費用も同様に控除の対象となります。

これらの債務や葬式費用を漏れなく計上することで、課税対象となる遺産総額が減少し、結果的に基礎控除の範囲内に収まる可能性も出てきます。

控除なしでの計算は不正確になるため、必ず確認してください。

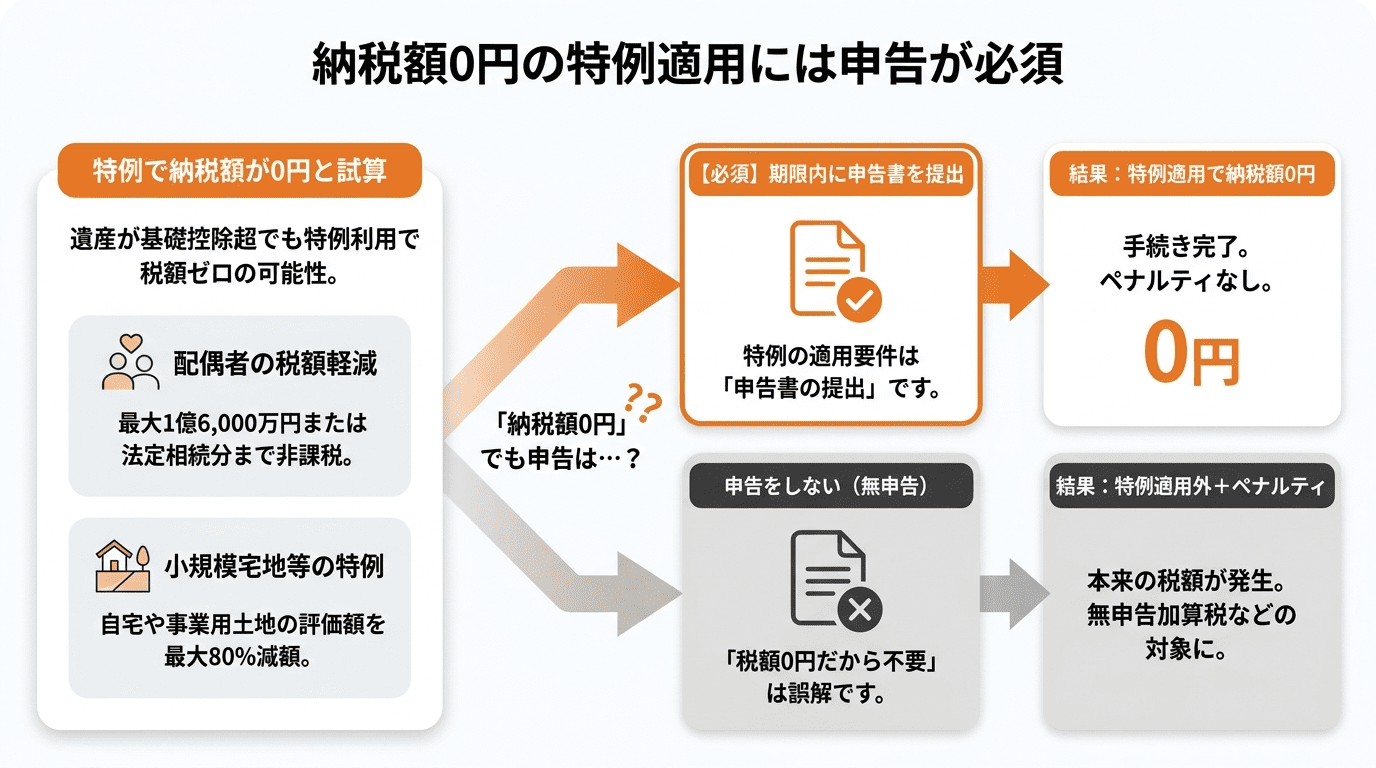

【要注意】納税額が0円でも相続税の申告が必要になる2つの特例

遺産総額が基礎控除を超えていても、特定の特例を適用することで納税額が0円になることがあります。

しかし、「納税額が0円になること」と「申告が不要であること」はイコールではありません。

特例の適用を受けるためには、相続税の申告手続きそのものが必要な場合がほとんどです。

この点を理解していないと、無申告とみなされペナルティを受けるリスクがあります。

ケース1:「配偶者の税額軽減」を適用して納税額がゼロになる場合

「配偶者の税額軽減」は、配偶者が取得した遺産のうち、1億6,000万円または法定相続分のいずれか多い金額まで相続税がかからない制度です。

この特例を適用すれば、多くの場合で配偶者の納税額は0円になります。

しかし、この軽減措置の適用を受ける前提条件として、期限内に相続税の申告書を税務署に提出することが法律で定められています。

申告をしなければ、特例は適用されません。

ケース2:「小規模宅地等の特例」を適用して納税額がゼロになる場合

「小規模宅地等の特例」は、亡くなった方の自宅や事業で使っていた土地の評価額を最大で80%減額できる制度です。

この特例を適用した結果、課税遺産総額が基礎控除額を下回り、納税額が0円になるケースは少なくありません。

しかし、この特例も「配偶者の税額軽減」と同様に、相続税の申告書を提出することが適用要件となっています。

したがって、特例を使って納税額がゼロになる場合でも申告は必須です。

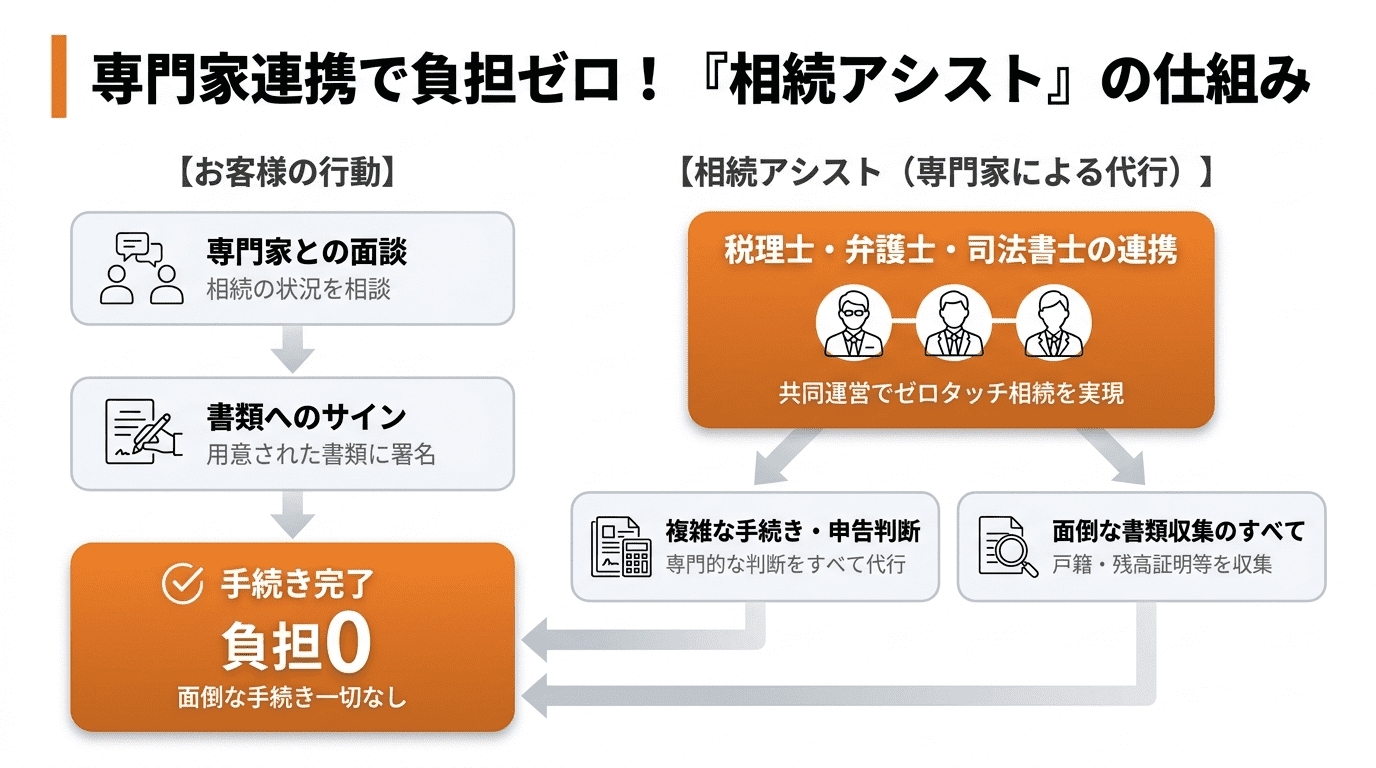

相続手続きの負担をゼロに!専門家がすべて代行する『相続アシスト』

相続税の申告要否の判断や、それに伴う複雑な手続きは大きな負担となります。

『相続アシスト』は、税理士法人と法律事務所が共同で運営し、面倒な手続きや書類収集をすべて代行するサービスです。

お客様は専門家との面談や書類へのサインだけで、相続に関するあらゆる手続きを完了させることができます。

税理士・弁護士・司法書士が連携し、お客様の負担をゼロにする「ゼロタッチ」の相続を実現します。

相続手続きをサポートするサービスについては「相続アシスト」で詳しく紹介しています。

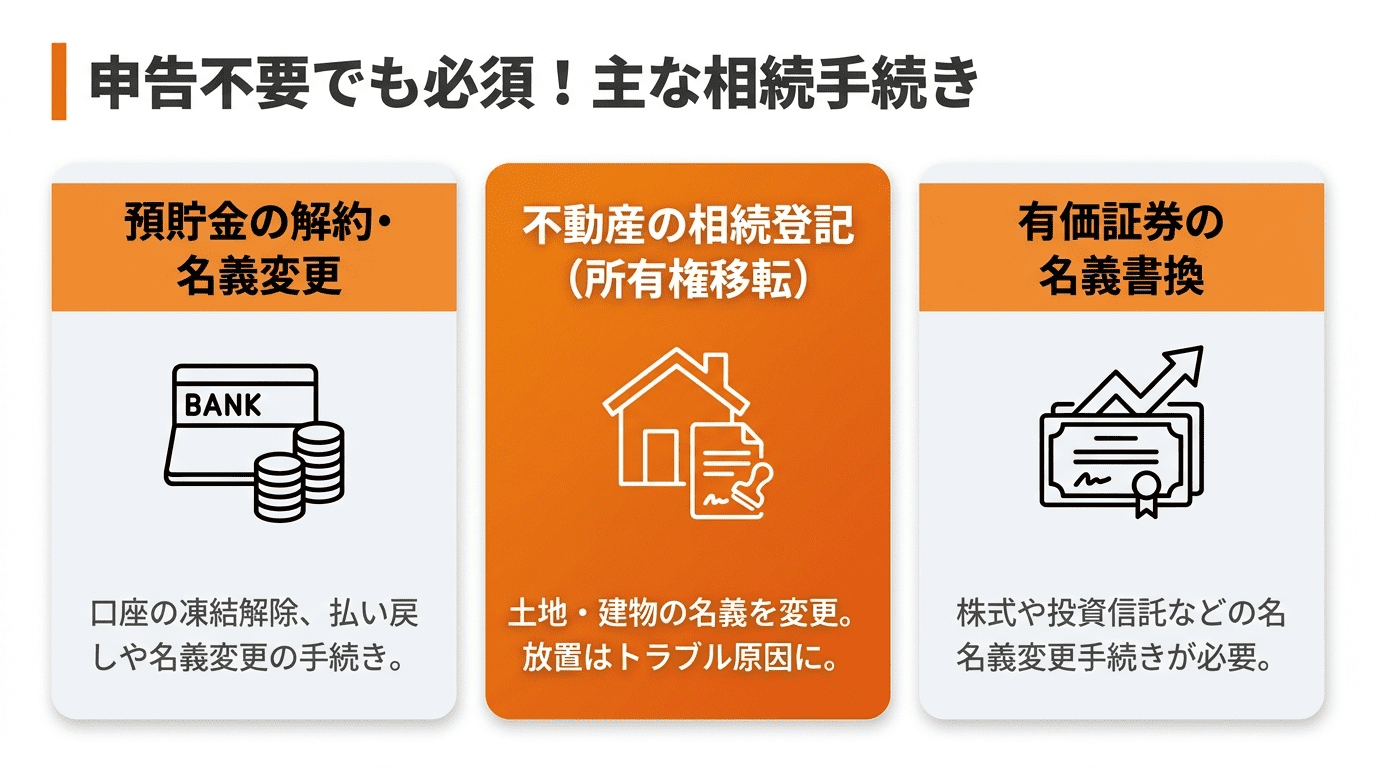

申告不要と判断できても必要になる相続手続き一覧

相続税の申告が不要であったとしても、相続に関するすべての手続きが完了するわけではありません。

遺産を相続人が引き継ぐためには、預貯金の解約・名義変更、不動産の所有権移転登記(相続登記)、有価証券の名義書換など、財産の種類に応じた個別の手続きが必要です。

これらの手続きは、申告の有無にかかわらず必ず行わなければならず、放置すると将来的にトラブルの原因となる可能性があります。

不動産名義変更については「不動産名義変更も安心|相続手続きに必要なステップとポイント」で詳しく紹介しています。

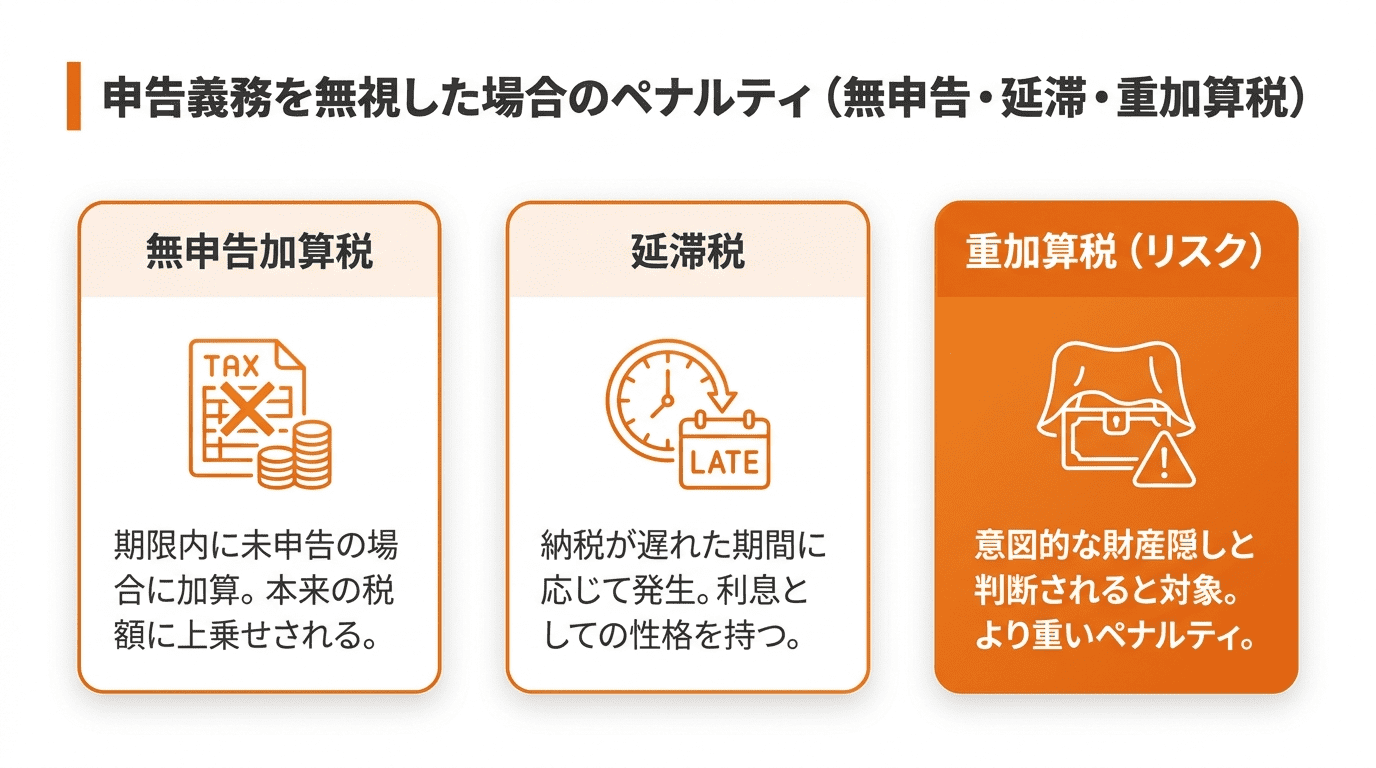

申告義務があるのに無視するとペナルティ(無申告加算税など)の対象に

遺産総額が基礎控除を超えており申告義務があるにもかかわらず、相続開始を知った日の翌日から10カ月という申告期限内に申告をしなかった場合、ペナルティとして追徴課税が課されます。

具体的には、本来納めるべき税額に加えて、無申告加算税が課されます。

さらに、納税も遅れるため、その期間に応じた延滞税も発生します。

意図的に財産を隠していたと判断されると、より重い重加算税の対象となるリスクもあります。

相続税申告の期限については「相続税申告の期限はいつ?10か月ルール・間に合わない場合までを徹底解説」で詳しく紹介しています。

相続税 申告 必要ないに関するよくある質問

相続税の申告が不要かどうかについては、個別の状況によって判断が異なるため、多くの方が疑問を抱きます。

ここでは、申告の要否に関して特に多く寄せられる質問について、簡潔に解説します。

税務署から「相続税についてのお尋ね」が届いた場合、どう対応すべきですか?

「相続税についてのお尋ね」は、税務署が相続税の申告義務の有無を確認するために送付する書類です。

無視せずに必ず回答してください。

申告が不要だと判断している場合でも、その根拠となる財産内容などを正直に記入し、返送する必要があります。

不明な点があれば、専門家に相談するのが賢明です。

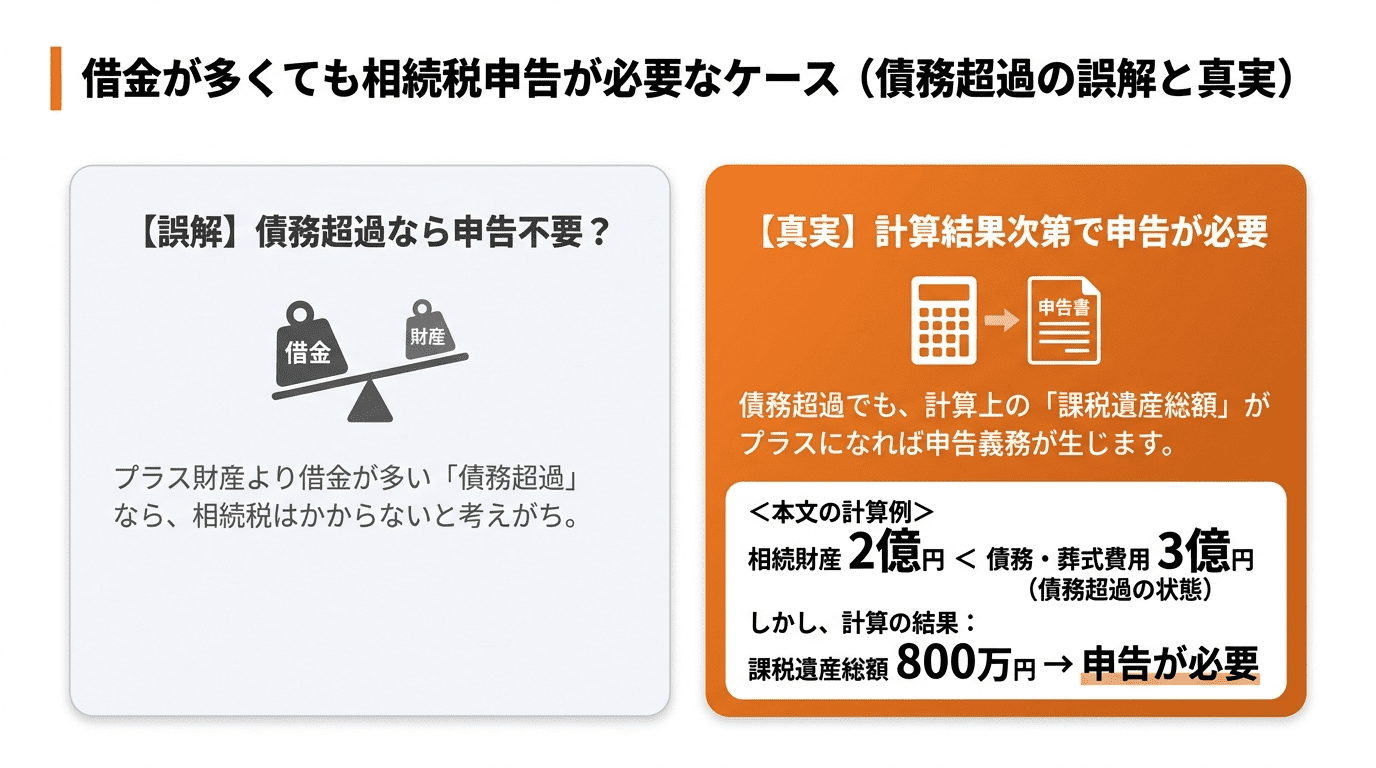

故人に多額の借金がある場合、相続税の申告はしなくてよいのでしょうか?

プラスの財産よりも借金が多い「債務超過」の状態であっても、課税対象となる遺産総額がプラスになる場合は相続税の申告が必要です。例えば、相続財産2億円、債務・葬式費用3億円、法定相続人2人の場合、課税遺産総額が800万円となり申告が必要と示されています。したがって、債務超過であれば必ずしも相続税の申告が不要になるわけではありません。

ただし、この場合、財産も借金もすべて引き継がない「相続放棄」を家庭裁判所で手続きすることを検討すべきです。相続放棄には期限があるため注意が必要です。相続放棄がある場合の相続税申告書の書き方については「相続放棄がある場合の相続税申告書の書き方|記載例で注意点を解説」で詳しく紹介しています。

基礎控除の計算に使う「法定相続人」には誰が含まれますか?

法定相続人には優先順位があり、配偶者は常に相続人です。

第一順位は子や孫、第二順位は親や祖父母、第三順位は兄弟姉妹です。

前の順位の相続人が一人でもいる場合、後の順位の人は相続人になれません。

なお、相続放棄をした人がいても、基礎控除の計算上は法定相続人の数に含めます。

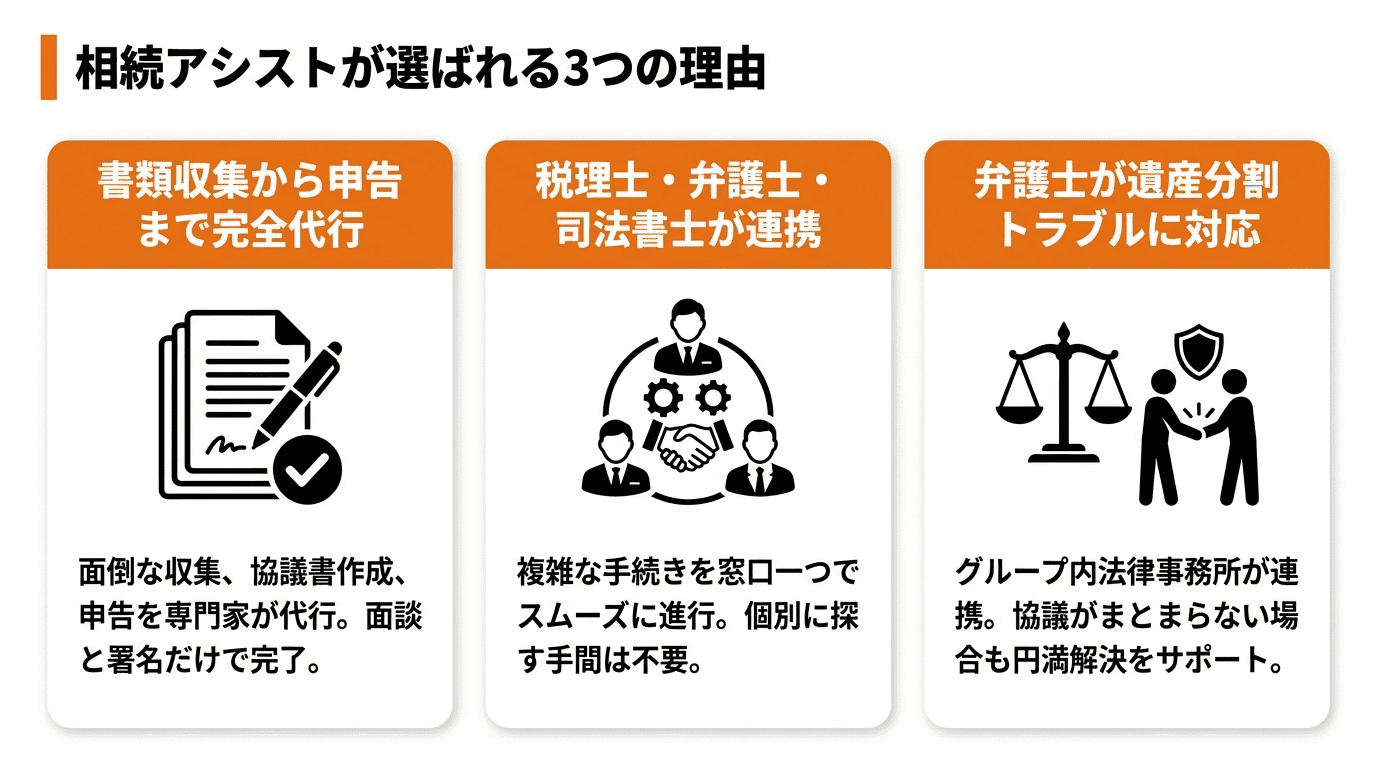

相続アシストが選ばれる3つの理由

『相続アシスト』は、相続に関するあらゆる手続きをワンストップでサポートし、お客様の負担を最小限に抑えるサービスです。

多くのお客様に選ばれるのには、3つの明確な理由があります。

書類収集から申告まで!お客様の負担をなくす完全代行サポート

相続手続きには、戸籍謄本や残高証明書など、多くの書類収集が伴います。

相続アシストでは、これらの面倒な書類収集から遺産分割協議書の作成、相続税の申告まで、すべての手続きを専門家が代行します。

お客様は役所や金融機関に足を運ぶ必要がなく、面談と署名だけで手続きを完了させることが可能です。

相続税申告の必要書類については「相続税申告の必要書類一覧|提出に必要な書類と取得方法まとめ」で詳しく紹介しています。

税理士・弁護士・司法書士の連携で複雑な手続きもワンストップ

相続は、税務申告、不動産登記、そして法律トラブルと、複数の専門領域にまたがる複雑な手続きです。

『相続アシスト』では、各分野の専門家が緊密に連携しているため、すべての手続きを窓口一つでスムーズに進められます。

お客様が個別に専門家を探す手間は一切かかりません。

遺産分割トラブルが発生しても弁護士が迅速に対応

相続において最も懸念されるのが、親族間での遺産分割トラブルです。『相続アシスト』はグループ内に法律事務所があるため、万が一トラブルが発生した場合でも、弁護士が迅速に対応します。遺産分割協議がまとまらないといった相談についても、法的な観点から円満な解決をサポートします。

まとめ

相続税の申告は、課税対象となる遺産の総額が「3,000万円+600万円×法定相続人の数」で計算される基礎控除額以下の場合、原則として不要です。

ただし、遺産総額の計算には、生命保険金や生前贈与を含める一方、債務や葬式費用を差し引くなど、専門的な知識が求められます。

また、「配偶者の税額軽減」や「小規模宅地等の特例」を利用して納税額が0円になる場合は、申告手続き自体は必須です。

申告の要否を正確に判断し、適切な手続きを行うことが重要になります。

相続税申告の手続きについては「相続税申告の手続き|申告の流れと必要な準備を完全ガイド」で詳しく紹介しています。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。