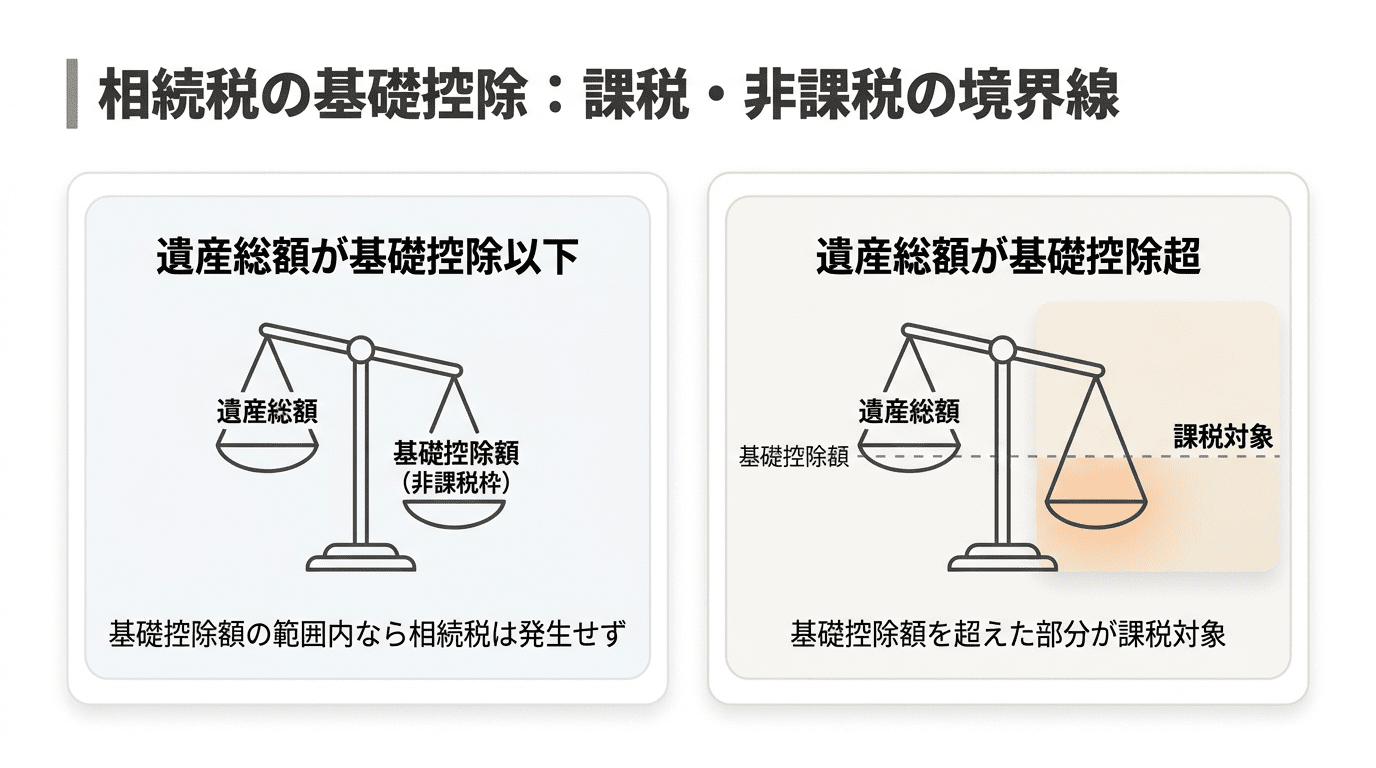

相続税の基礎控除とは、遺産総額から一定額を差し引ける非課税枠のことです。

遺産総額がこの基礎控除額を下回る場合、原則として相続税の申告や納税は不要になります。

この記事では、相続税の基礎控除の具体的な計算方法や、申告が不要になる条件について詳しく解説します。

相続税の基礎控除とは?遺産総額から差し引ける非課税枠のこと

相続税の基礎控除とは、相続税を計算する際に、課税対象となる遺産の総額から無条件で差し引くことができる非課税枠を指します。

いわば「ここまでなら税金がかからない」というボーダーラインであり、この控除額よりも遺産総額が少なければ相続税は発生しません。

この制度があるため、財産を相続したすべての人に相続税がかかるわけではなく、一定以上の財産がある場合にのみ課税される仕組みになっています。

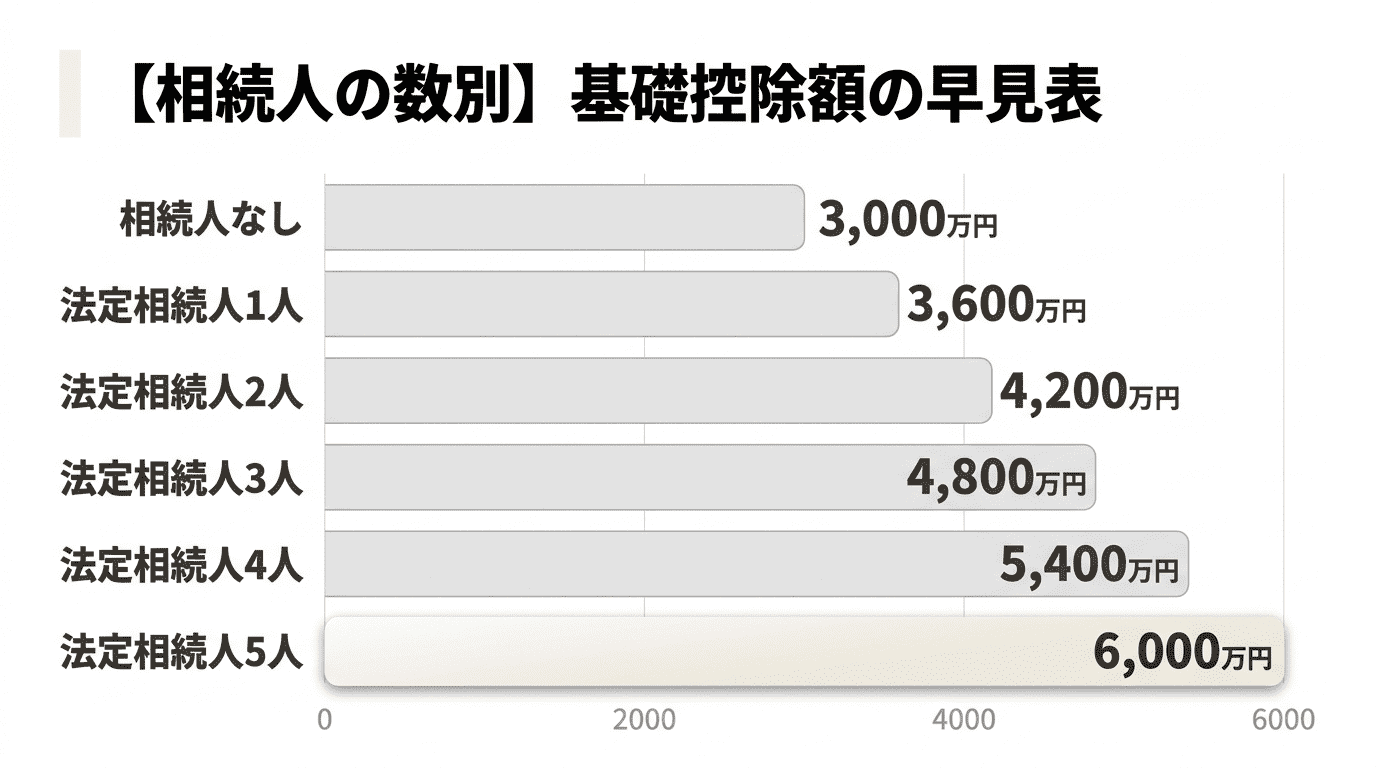

相続税の基礎控除額の金額と計算方法【3,000万円+600万円×法定相続人の数】

相続税の基礎控除額は、以下の計算式によって算出されます。

この式は全国民共通で、遺産の内容や所在地によって変わることはありません。

計算式:3,000万円+(600万円×法定相続人の数)

この計算式の通り、基礎控除額は3,000万円の固定部分と、法定相続人1人あたり600万円の変動部分で構成されています。

したがって、法定相続人の数が多いほど非課税枠は大きくなります。

例えば、法定相続人が3人いる場合の基礎控除額は、3,000万円+(600万円×3人)で4,800万円と計算されます。

相続税の基礎控除額や、相続税がかかるかどうかの基本的な考え方については、国税庁の「相続税がかかる場合」でも確認できます。 国税庁「相続税がかかる場合」

【相続人の数別】基礎控除額がひと目でわかる早見表

法定相続人の人数に応じた基礎控除額の具体的な金額を、上記のの早見表にまとめました。

相続人が何人になるか分かれば、自分の場合はいくらまで非課税になるのか、簡単なシミュレーションが可能です。

相続人がいない場合でも3,000万円の控除が適用されます。

計算に必須!法定相続人の正しい数え方

基礎控除額の計算において、最も重要な要素が「法定相続人の数」です。

法定相続人が何人になるかによって非課税枠が600万円単位で変動するため、誰が相続人にあたるのかを正確に把握する必要があります。

法律で定められたルールに基づいて、相続人の範囲と人数を正しく数えることが、正確な基礎控除額を算出するための第一歩となります。

誰が法定相続人になる?欠格も含めた法律上の優先順位

法定相続人とは、民法で定められた遺産を相続する権利を持つ人のことです。

亡くなった方(被相続人)の配偶者は、常に法定相続人となります。

配偶者以外の相続人には優先順位が定められており、上位の順位の人がいる場合、下位の順位の人は相続人になれません。

第1順位:子(子が亡くなっている場合は孫)

第2順位:父母(直系尊属)

第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪)

例えば、被相続人に子がいる場合、父母や兄弟姉妹は法定相続人にはなりません。

また、夫婦間であっても法律上の婚姻関係がない内縁関係の場合は、法定相続人の範囲には含まれません。

なお、相続欠格や廃除によって相続権を失った人は、法定相続人から除外されます。

相続放棄した人がいても法定相続人の数に含めて計算する

相続人の中に相続放棄をした人がいる場合でも、基礎控除額の計算においては、その人を「法定相続人の数」に含めて計算します。

例えば、法定相続人が3人いて、そのうち1人が相続放棄をした場合でも、基礎控除額は3人として計算し、4,800万円となります。

相続放棄は、あくまで個人の相続権がなくなるだけであり、非課税枠を計算する上での法定相続人の人数には影響を与えません。

養子を法定相続人に含める際の人数制限について

養子も実子と同様に法定相続人となりますが、基礎控除の計算に含めることができる養子の人数には制限が設けられています。

被相続人に実子がいる場合は1人まで、実子がいない場合は2人までを法定相続人の数に含めることができます。

ただし、配偶者の連れ子を養子にした場合(特別養子縁組を含む)など、特定の条件下では実子として扱われ、この人数制限の対象外となります。

代襲相続が発生した場合の相続人の数え方

代襲相続とは、本来相続人となるはずだった子や兄弟姉妹が、被相続人より先に亡くなっていた場合に、その人の子が代わりに相続する制度です。

例えば、被相続人の長男がすでに亡くなっている場合、長男の子(被相続人の孫)が代襲相続人となります。

この場合、基礎控除の計算における法定相続人の数は、亡くなった長男に代わって代襲相続人となった孫の人数をそのまま加えて数えます。

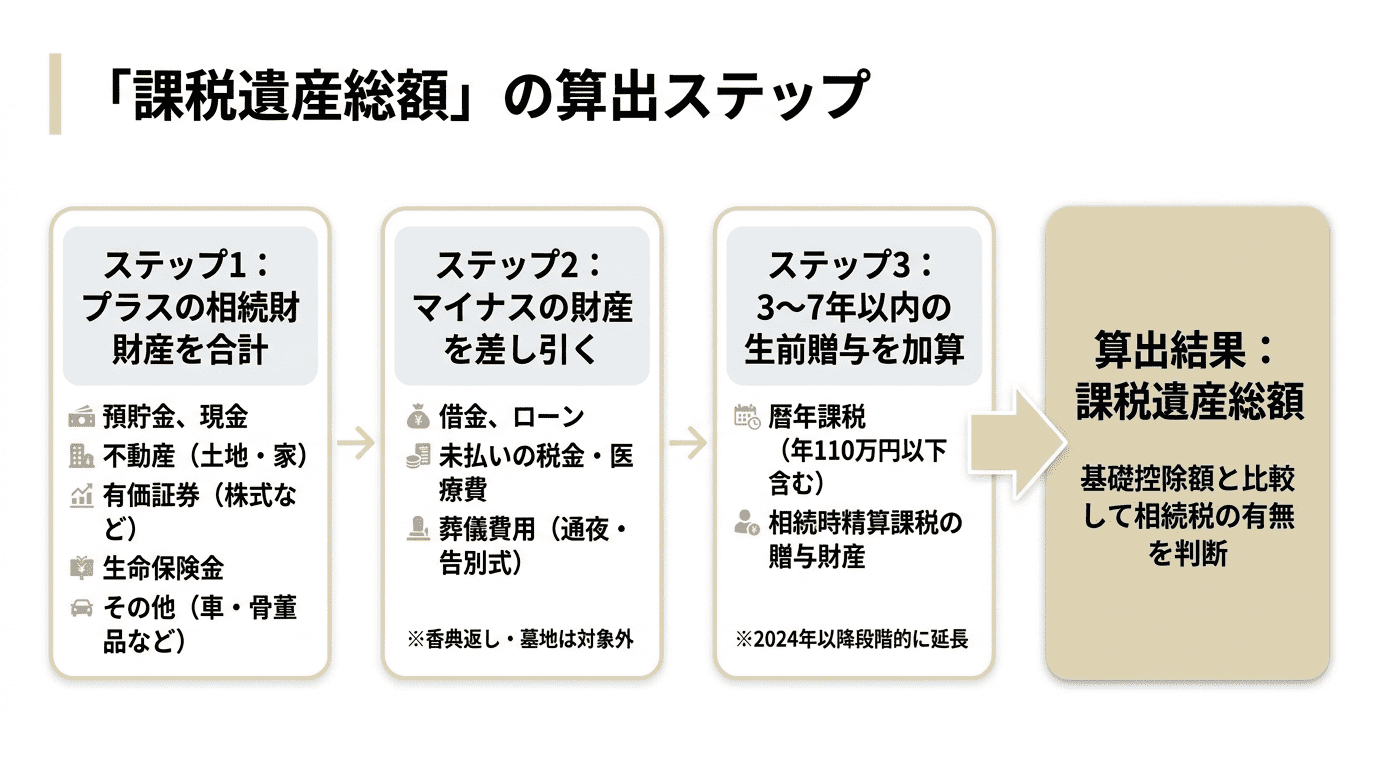

基礎控除と比較する「課税遺産総額」の算出ステップ

相続税がかかるかどうかを判断するには、算出した基礎控除額と、課税対象となる遺産の総額(課税遺産総額)を比較する必要があります。

日本の相続税制では、課税遺産総額は単純な財産の合計額ではなく、いくつかのステップを経て算出されます。

以下に、具体的な計算例を交えながらその算出ステップを解説します。

ステップ1:プラスの相続財産(預貯金・不動産など)を合計する

最初に、亡くなった方が所有していたプラスの財産をすべて洗い出し、その合計額を算出します。

対象となる財産は、現金や預貯金のほか、土地や家といった不動産、株式や投資信託などの有価証券、生命保険金、車、骨董品など金銭的な価値があるものすべてです。

これらの財産は、相続開始時点の時価で評価されます。

ステップ2:マイナスの財産(借金・葬儀費用など)を差し引く

次に、ステップ1で算出したプラスの財産の合計額から、マイナスの財産を差し引きます。

マイナスの財産には、被相続人が残した借金や住宅ローン、未払いの税金や医療費などの債務が含まれます。

また、通夜や告別式にかかった葬儀費用も控除の対象です。

ただし、香典返しの費用や墓地の購入費用などは、葬儀費用には含まれないため注意が必要です。

ステップ3:暦年課税による相続開始前3〜7年以内の生前贈与は遺産に加算する

相続税の計算では、亡くなる前の一定期間内に行われた生前贈与を遺産総額に加算して計算するルールがあります。

2023年以前は原則として3年以内の贈与が対象でしたが、2024年1月1日以降の贈与からは、この持ち戻し期間が従来の3年以内から7年以内へと段階的に延長されました。

年間110万円以下の暦年贈与(暦年課税)もこの対象です。

また、相続時精算課税制度を選択して贈与された財産も、贈与時の価額で遺産に加算する必要があります。

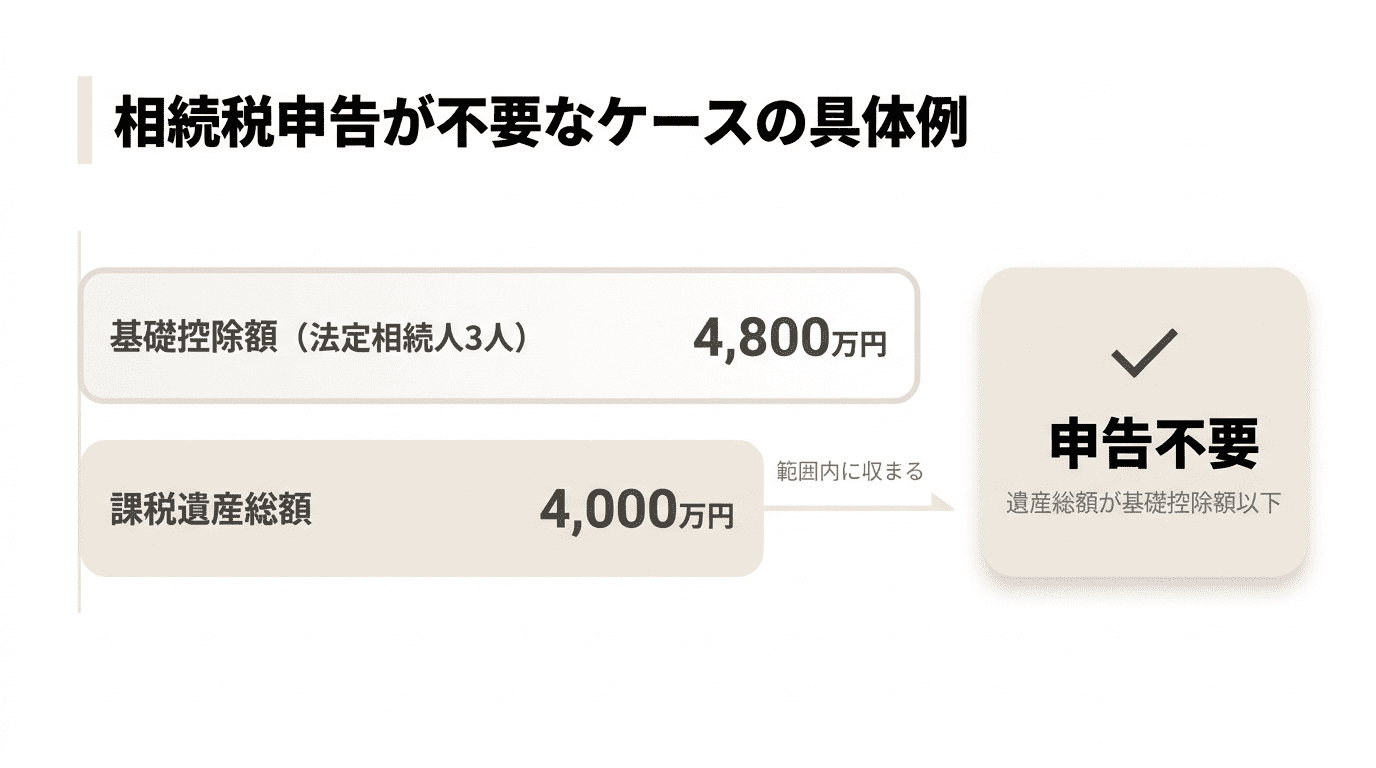

相続税の申告が不要になるのは「遺産総額が基礎控除額以下」の場合

前述のステップで算出した「課税遺産総額」が、法定相続人の数に応じて決まる「基礎控除額」未満、または同額の場合には、原則として相続税の申告も納税も必要ありません。

例えば、課税遺産総額が4,000万円で、法定相続人が3人(基礎控除額4,800万円)の場合、遺産総額が基礎控除額の範囲内に収まるため、申告は不要となります。

基礎控除額を超えても相続税が0円になる特例制度|障害者控除・未成年者控除も確認

課税遺産総額が基礎控除額を超えてしまった場合でも、すぐに相続税の納税が決まるわけではありません。

相続税には、特定の要件を満たすことで税額を大幅に軽減できる特例制度がいくつか設けられています。

これらの特例を適用した結果、最終的な納税額が非課税(0円)になるケースも少なくありません。

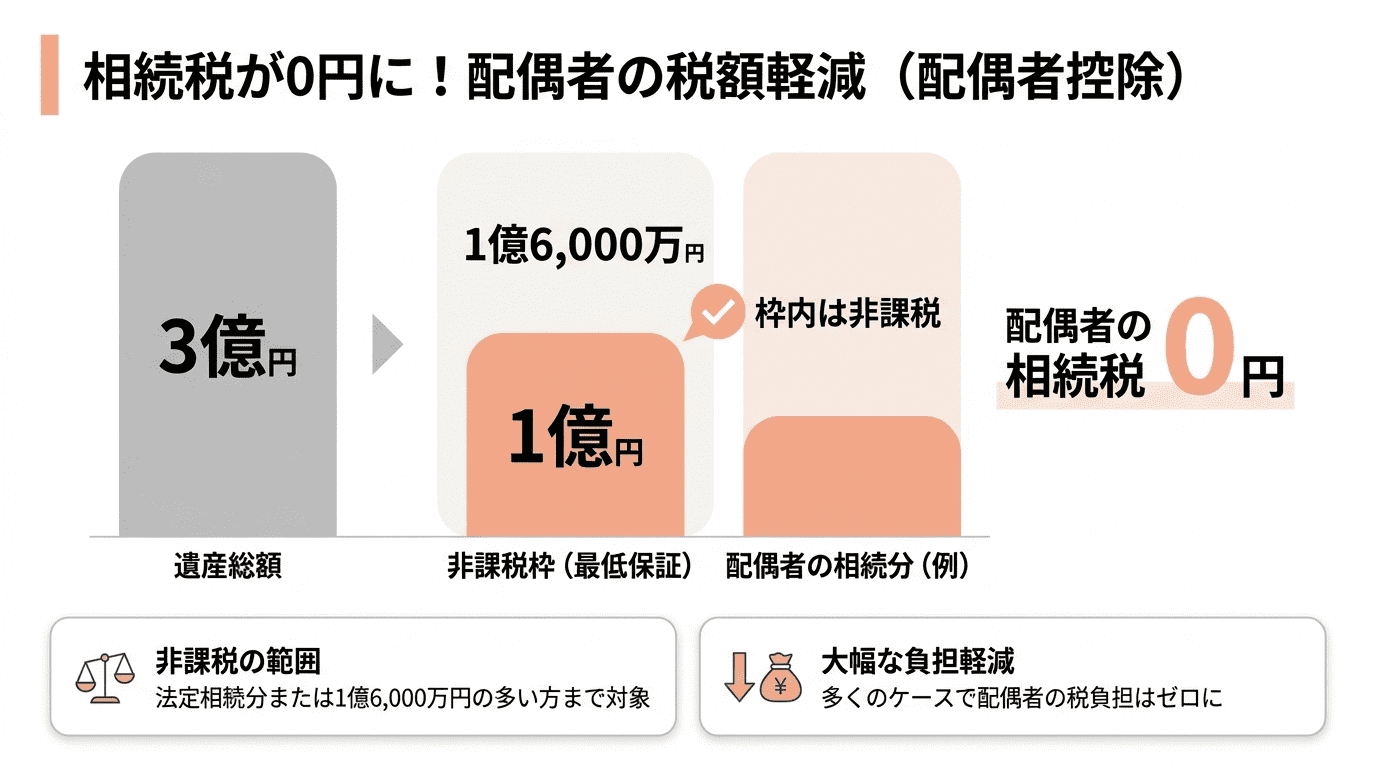

配偶者の税額軽減で少なくとも1億6,000万円まで非課税に

「配偶者の税額の軽減」(通称:配偶者控除)は、配偶者が相続した財産について、法定相続分または1億6,000万円のいずれか多い金額までは相続税がかからないという非常に強力な制度です。

この特例により、多くのケースで配偶者の相続税負担はゼロになります。

例えば、遺産総額が3億円で、配偶者がそのうち1億円分を相続した場合でも、配偶者が納める相続税は0円です。

小規模宅地等の特例で土地の評価額を最大80%減額

「小規模宅地等の特例」は、亡くなった方が住んでいた居住用の土地や、事業用に使っていた土地などを相続した場合に、その土地の評価額を最大で80%減額できる制度です。

相続財産に占める不動産の割合が高い場合、この特例を適用することで課税遺産総額を大幅に圧縮し、結果的に相続税額を大きく引き下げることが可能になります。

小規模宅地等の特例の対象となる宅地等や減額割合については、国税庁の「相続した事業の用や居住の用の宅地等の価額の特例」でも確認できます。 国税庁「相続した事業の用や居住の用の宅地等の価額の特例」

【重要】特例を適用して税額0円になっても相続税申告は必須

「配偶者の税額軽減」や「小規模宅地等の特例」といった制度を適用した結果、計算上の納税額が0円になったとしても、相続税の申告手続きそのものは必ず行う必要があります。

これらの特例は、申告をすることではじめて適用が認められる制度です。

申告期限までに申告書を提出しなかった場合、特例の適用が受けられなくなり、本来払う必要のなかった税金や延滞税が発生する可能性があるため、注意が必要です。

相続税 基礎控除に関するよくある質問

ここでは、相続税の基礎控除について、特によく寄せられる質問とその回答をまとめました。

より詳しい情報については、国税庁のウェブサイトなどもあわせてご確認ください。

相続税の申告が必要か否かはいつまでに判断すべきですか?

相続の開始があったことを知った日の翌日から10か月以内に判断し、申告・納税まで完了させる必要があります。

この期間内に、遺産の調査や評価、相続人の確定といった手続きを終え、申告が必要な場合は被相続人の住所地を管轄する税務署へ申告書を提出しなければなりません。

期限を過ぎるとペナルティが課されるため、早めに準備を始めることが重要です。

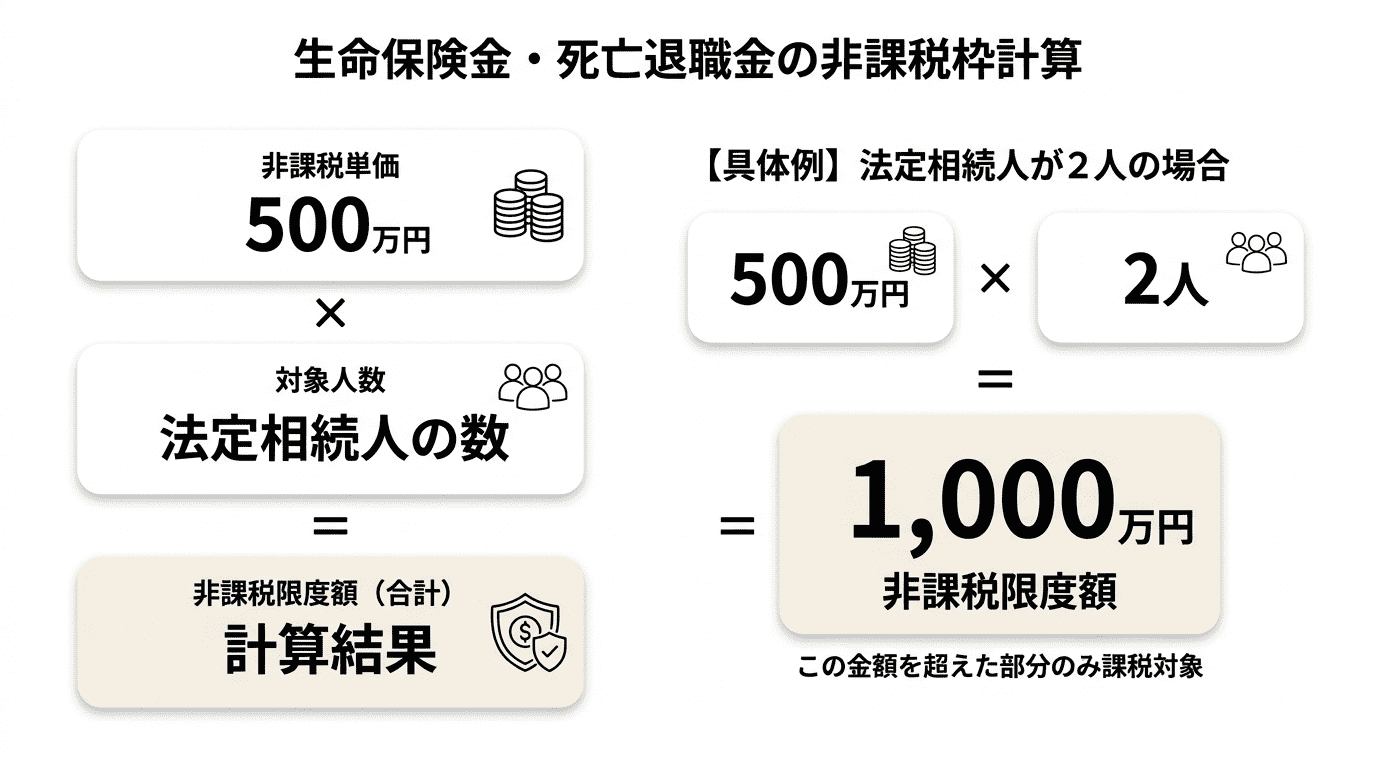

生命保険金や死亡退職金も課税遺産総額に含まれますか?非課税枠の按分も解説

はい、含まれますが非課税枠が設けられています。死亡保険金も、一定の条件を満たす場合はみなし相続財産として扱われます。

生命保険金や死亡退職金は、民法上の相続財産ではありませんが、税法上は「みなし相続財産」として課税対象です。

ただし、「500万円×法定相続人の数」という非課税枠があり、この金額を超えた部分のみが課税遺産総額に加算されます。

例えば法定相続人が2人なら、保険金と退職金を合わせて1,000万円までは非課税となります。複数の相続人が受け取る場合は、受取金額に応じて非課税枠を按分して考えることがあります。

基礎控除額は今後も改正される可能性はありますか?

はい、可能性はあります。

直近では2015年(平成27年)の税制改正で基礎控除額が引き下げられ、それ以前より課税対象者が増加しました。

また、2024年1月からは生前贈与加算のルールが変わったように、相続税制は社会情勢に応じて変化します。

今後の国の財政状況などによっては、2025年や2026年後の税制改正で再び基礎控除額が改正される可能性は否定できません。

まとめ

相続税の基礎控除を正しく理解し、自身のケースで相続税申告が必要かどうかを判断することが重要です。

遺産の分け方を決める際は、遺言書の有無を確認し、遺言書がある場合でも遺留分に配慮する必要があります。

基礎控除を超えた部分には超過累進税率が適用され、相続人が配偶者や一親等の血族以外の場合は税額が2割加算される点も考慮が必要です。

また、障害者控除や未成年者控除など、要件を満たせば適用できる他の控除制度もあります。

二次相続まで見据えた分割協議や、扶養親族の状況などを踏まえた総合的な検討が求められます。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。