目次

相続税の申告漏れは、意図せずとも発生することがあります。

しかし「少しだからバレることはないだろう」と軽く考えていると、重い罰則を受ける可能性があります。

税務署は強力な権限と情報網を持っており、無申告や過少申告を見逃しません。

この記事では、相続税の申告漏れがなぜ税務署に発覚するのか、その仕組みと課されるペナルティについて解説します。

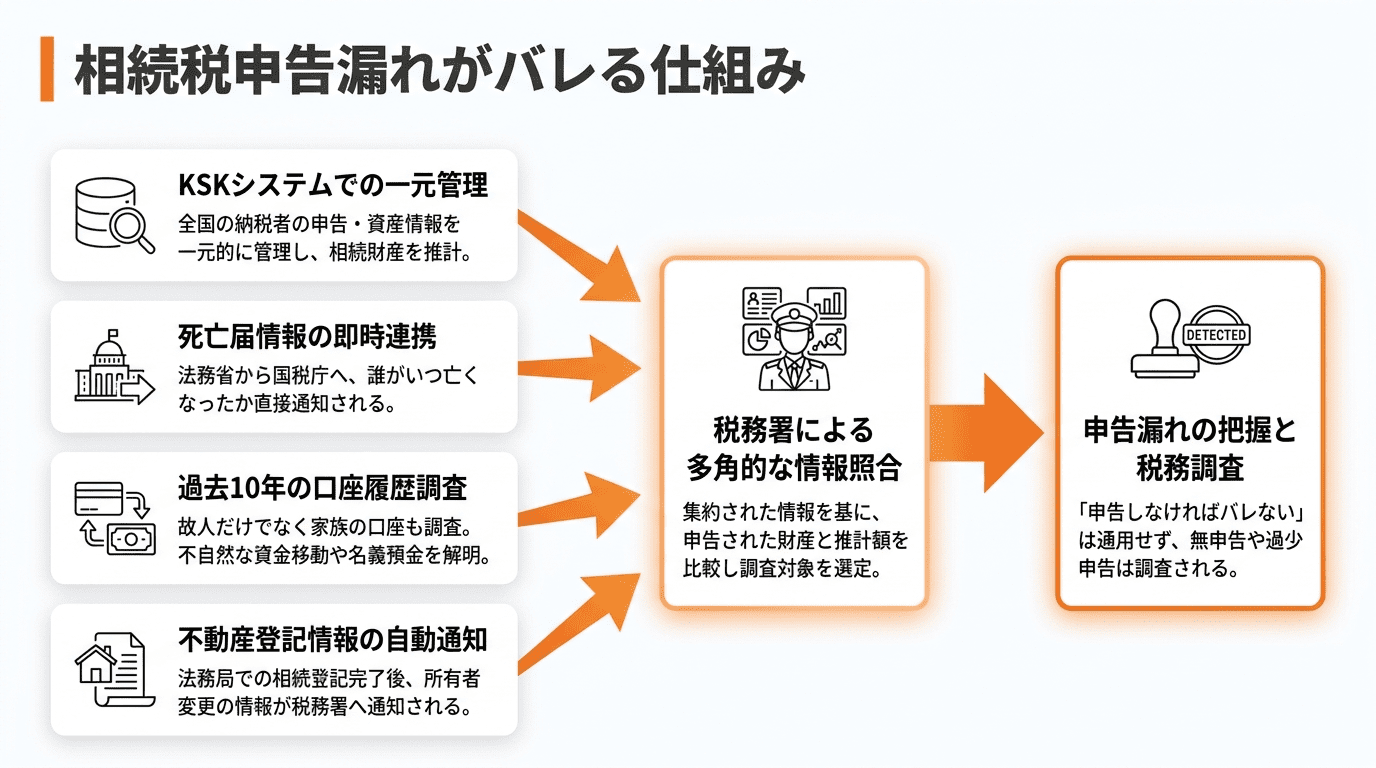

相続税の申告漏れ、税務署にはこうしてバレる

税務署は、個人の資産状況を多角的に把握する仕組みを持っています。

被相続人が亡くなったという事実から、過去の所得、不動産、金融資産の動きまで、様々な情報を照合して相続財産を推計します。

そのため「申告しなければバレない」という考えは通用しません。

税務署はKSKシステムで全国の納税者情報を一元管理している

国税庁が運用するKSKシステムは、全国の納税者の申告や納税に関する情報を一元的に管理しています。

このシステムにより、過去の確定申告書から被相続人の所得や資産状況を把握し、相続財産の規模を推計することが可能です。

申告された相続財産が推計額より著しく少ない場合、申告漏れを疑われる一因となります。

市区町村役場への死亡届提出が税務調査のきっかけとなる

2024年3月施行の税制改正により、死亡に関する情報は市区町村役場から税務署へ直接書面で通知されるのではなく、法務省から国税庁へオンラインで連携される仕組みとなっています。

これにより、税務署は誰がいつ亡くなったかという情報を確実に把握します。

この情報を基に、被相続人の資産状況を調べ、相続税の申告が必要かどうかを判断し、申告がない場合は調査を開始します。

相続税申告の手続きについては「相続税申告の流れと準備」で詳しく紹介しています。

過去10年分の銀行口座の入出金履歴はすべて調査対象になる

税務署は、法律に基づく権限で金融機関に口座情報の照会を行えます。

調査対象は故人の口座だけでなく、相続人やその家族の口座にまで及び、過去10年分ほどの入出金履歴が確認されます。

これにより、不自然な資金の動きや、相続財産から除外されがちな名義預金、亡くなる直前の生前贈与などを洗い出し、申告漏れがないかを確認します。

遺産隠しは困難です。

法務局の不動産登記情報から所有者の変更を把握している

土地や建物といった不動産を相続すると、法務局で所有権移転登記(名義変更)の手続きを行います。

登記が完了すると、その情報は法務局から税務署へ通知される仕組みになっています。

税務署はこの通知を受けて不動産の相続があった事実を把握し、相続税申告が適切に行われているかを確認します。

不動産を相続したにもかかわらず申告がない場合は、調査対象となります。

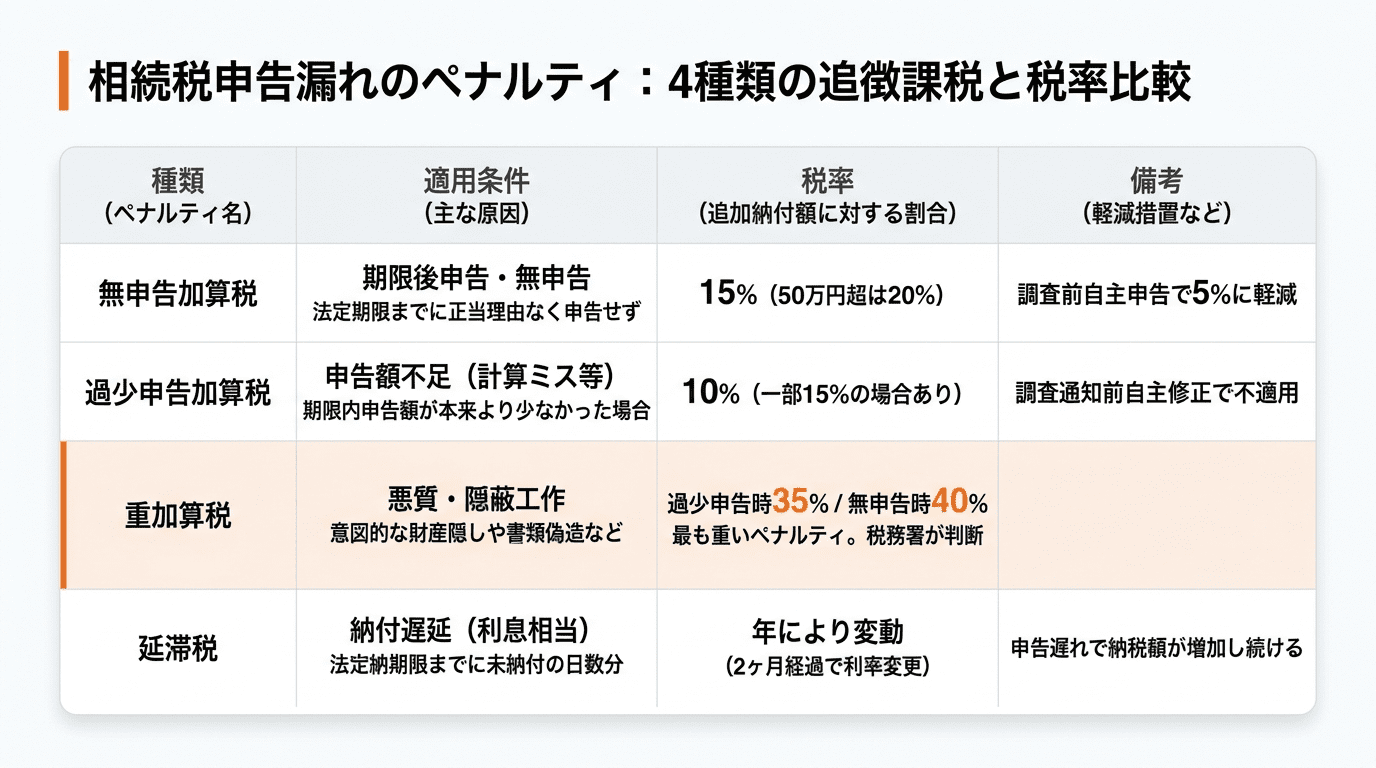

【ペナルティ一覧】相続税の申告漏れで課される4種類の追徴課税

相続税の申告漏れが発覚した場合、本来納めるべき税金に加えて、ペナルティとして追徴課税が課されます。

この追徴は、申告漏れの状況に応じて「無申告加算税」「過少申告加算税」「重加算税」「延滞税」の4種類に分けられ、納税者の負担を大きくする要因となります。

申告期限を過ぎてしまった場合の「無申告加算税」

法定申告期限(相続の開始を知った日の翌日から10ヶ月以内)までに正当な理由なく申告しなかった場合に課される税金です。

税率は、納付すべき税額のうち50万円までの部分は15%、50万円を超える部分は20%です。

ただし、税務署の調査を受ける前に自主的に期限後申告をした場合は、税率が5%に軽減されます。

相続税申告の期限については「相続税申告の期限と10か月ルール」で詳しく紹介しています。

申告した税額が少なかった場合の「過少申告加算税」

申告期限内に提出した申告書の税額が、本来納めるべき税額よりも少なかった場合に課されます。

税率は、追加で納めることになった税額の10%です。

ただし、追加税額が当初の申告税額と50万円のいずれか多い金額を超えている部分については、15%となります。

計算ミスなどが原因の場合に適用され、税務調査の通知前に自主的に修正申告をすれば課税されません。税務調査の通知後に修正申告をした場合は、新たに納める税金に5%または10%の過少申告加算税がかかる可能性があります。

意図的な財産隠しと見なされた場合の「重加算税」

財産を意図的に隠したり、書類を偽造したりするなど、悪質なケースに適用される最も重いペナルティです。

過少申告の場合は追加税額の35%、無申告の場合は納付すべき税額の40%という非常に高い税率が課されます。

意図的かどうかの判断は税務署が行うため、納税者の認識と異なる見解が示されることもあります。

納税が遅れた日数に応じて加算される「延滞税」

相続税を法定納期限までに納付しなかった場合に、その遅延した日数に応じて課される利息に相当する税金です。

延滞税の税率は年によって変動し、納期限の翌日から2ヶ月を経過するかどうかで適用される税率が変わります。

申告が遅れれば遅れるほど、納税額は増え続けます。

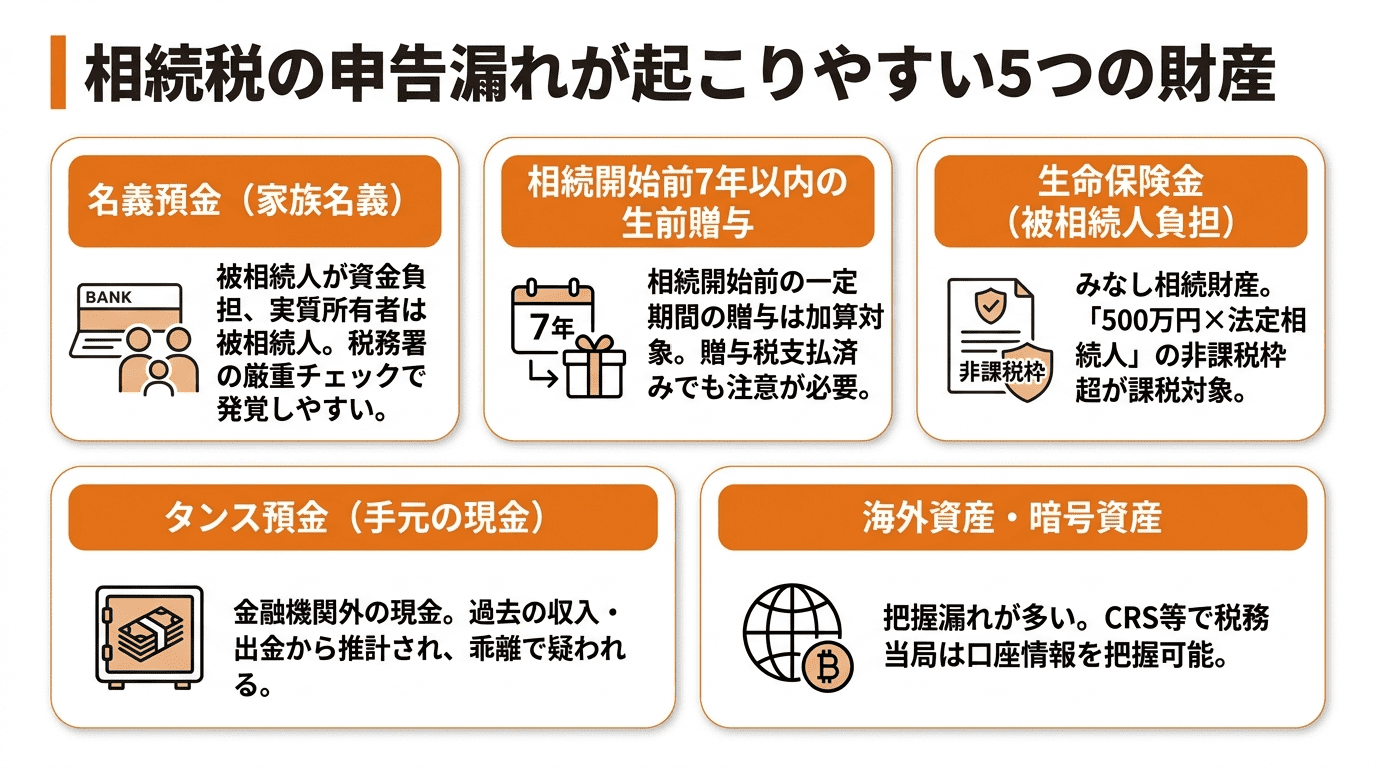

相続税の申告漏れが起こりやすい5つの財産

相続税の申告漏れは、相続人がその存在を把握していなかったり、相続財産に当たらないと誤解していたりすることが原因で発生します。

特に、現金や預貯金以外の財産は評価が複雑なため、意図せず課税対象から漏れてしまうことがあります。

ここでは、申告漏れが起こりやすい代表的な財産と、その税金上の扱われ方について解説します。

相続税の基本については「相続税の仕組み・計算方法・ポイント」で詳しく紹介しています。

家族名義で管理していた「名義預金」

被相続人が資金を出し、配偶者や子、孫の名義で開設した預金口座を「名義預金」と呼びます。

口座の名義人自身がその存在を知らなかったり、自由に引き出せなかったりした場合は、実質的な所有者は被相続人であると判断され、相続財産として申告が必要です。

税務署は口座の管理状況を厳しくチェックするため、申告漏れが発覚しやすい財産の一つです。

亡くなる前7年以内に行われた「生前贈与」

相続税対策として行われる生前贈与ですが、相続開始前の一定期間内に行われた贈与は、相続財産に加算して申告する必要があります。

この期間は、令和6年1月1日以降の贈与から段階的に延長され、最終的に相続開始前7年以内の贈与が対象となります。

過去に贈与税を支払っていたとしても、この「生前贈与加算」の対象となるため注意が必要です。

故人が保険料を支払っていた「生命保険金」

被相続人が保険料を負担し、相続人が受取人となっている生命保険金は、「みなし相続財産」として相続税の課税対象になります。

ただし、「500万円×法定相続人の数」で計算される非課税枠が設けられています。

保険金がこの非課税枠を超える場合、その超えた部分が課税対象です。

配偶者控除など他の控除とは別に計算するため、申告漏れが起こりやすいポイントです。

相続税の基礎控除については「相続税の基礎控除の計算方法」で詳しく紹介しています。

自宅の金庫などに保管していた「タンス預金」

金融機関を通さない現金、いわゆる「タンス預金」も当然、相続財産に含まれます。

税務署は被相続人の過去の収入や生活費、預金の出金状況などを分析し、手元に残っている現金の額をおおよそ推計できます。

申告された財産とその推計額に大きな乖離があれば、タンス預金の存在を疑われます。

申告漏れの件数も多く、調査で指摘されやすい財産です。

家族が把握していなかった海外資産や暗号資産

被相続人が海外に銀行口座や不動産を持っていたり、ビットコインなどの暗号資産(仮想通貨)を保有していたりする場合、相続人がその存在を把握しきれず、申告漏れにつながるケースが増えています。

税務署は「共通報告基準(CRS)」などに基づき各国の税務当局と金融口座情報を交換しており、海外資産も把握可能です。

これらの資産も正しく評価し、申告する必要があります。

申告漏れに気づいたら?ペナルティを最小限に抑える対処法

相続税の申告漏れに気づいた場合、放置すれば税務調査で指摘され、より重いペナルティが課される可能性があります。

しかし、税務調査の通知を受ける前に自主的に対応することで、加算税の割合を大幅に軽減できます。

発覚後は、できるだけ速やかに正しい内容で申告・納税することが重要です。

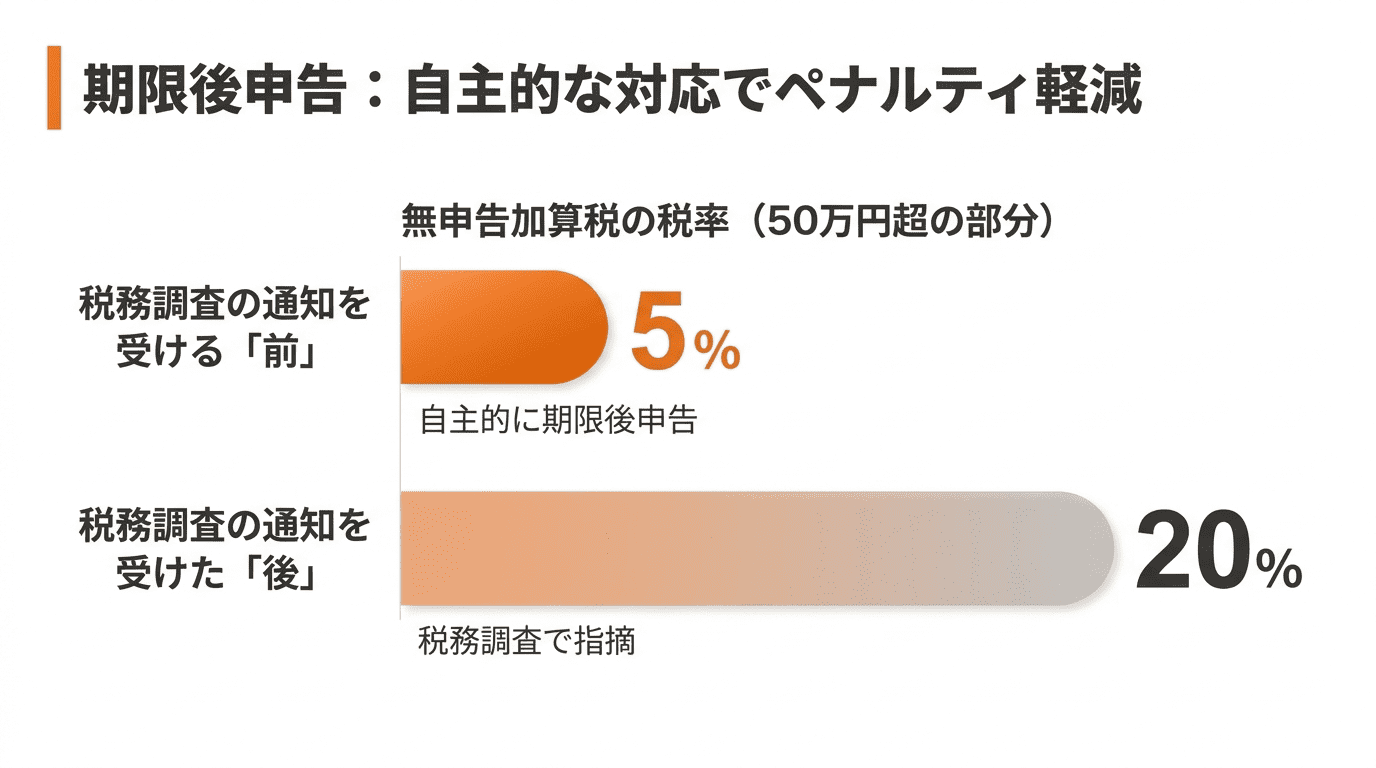

申告期限後でも自ら申告を行う「期限後申告」

相続税の申告が必要であるにもかかわらず、申告期限を過ぎてしまった場合は「期限後申告」を行います。

税務署から調査の事前通知を受ける前に自主的に期限後申告を行えば、無申告加算税の税率が20%(50万円超の部分)から5%へと大幅に軽減されます。

令和4年以降、帳簿の不保存などに対してペナルティが加重されていますが、自主的な申告の重要性は変わりません。

申告内容の誤りを訂正するための「修正申告」

一度提出した相続税申告書の内容に誤りがあり、納税額が少なかったことに気づいた場合は「修正申告」を行います。

税務調査の事前通知を受ける前に自主的に修正申告をすれば、ペナルティである過少申告加算税は課されません。

ただし、延滞税は発生します。

申告内容の訂正は複雑になることもあるため、不安な場合は速やかに税理士へ相談するのが賢明です。

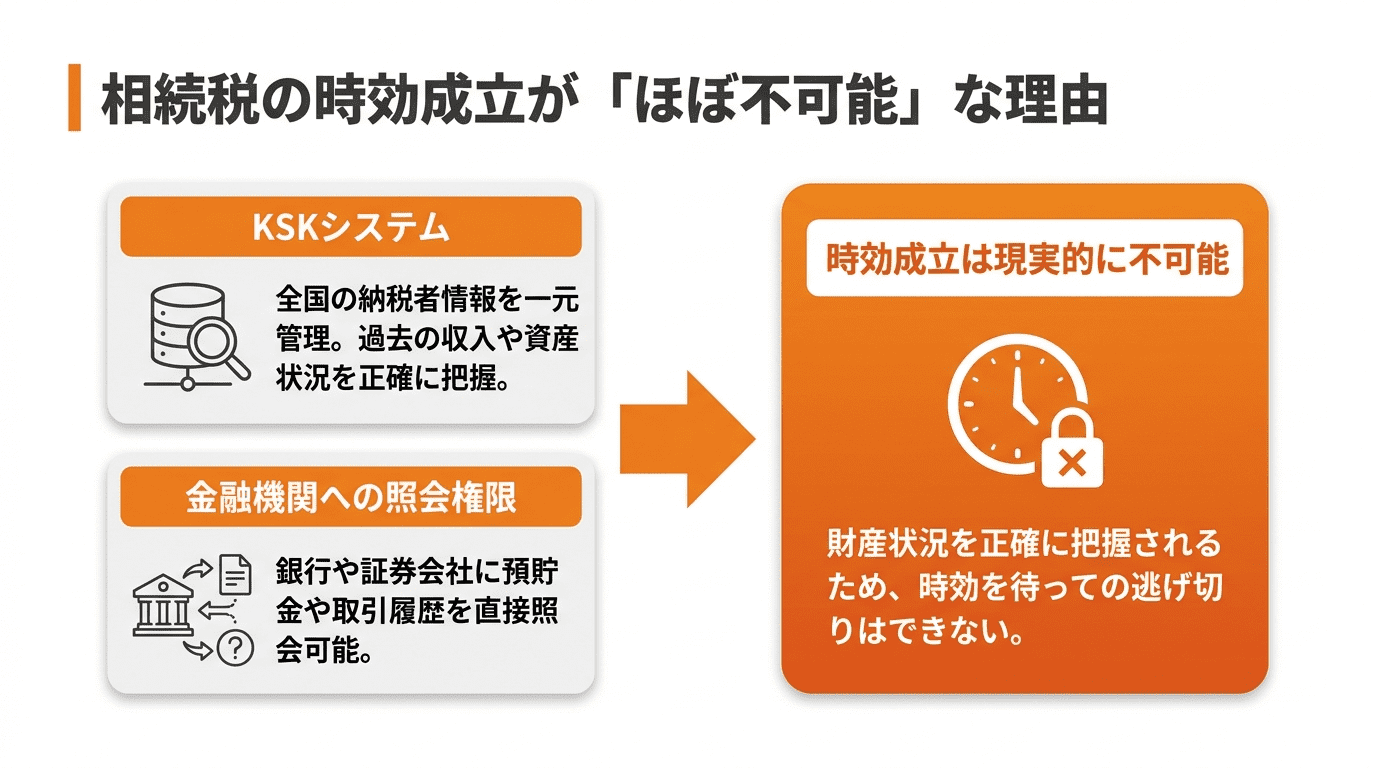

相続税の時効は5年?7年?時効の成立がほぼ不可能な理由

相続税には、国が税金を徴収する権利が消滅する「時効」にあたる除斥期間という制度が存在します。

この期間は、原則として申告期限から5年です。

ただし、納税者が意図的に財産を隠すなど、悪質な意図があったと判断された場合は7年に延長されます。

しかし、税務署はKSKシステムや金融機関への照会権限などを駆使して財産状況をほぼ正確に把握しているため、時効の成立を待って納税を逃れることは現実的に不可能です。

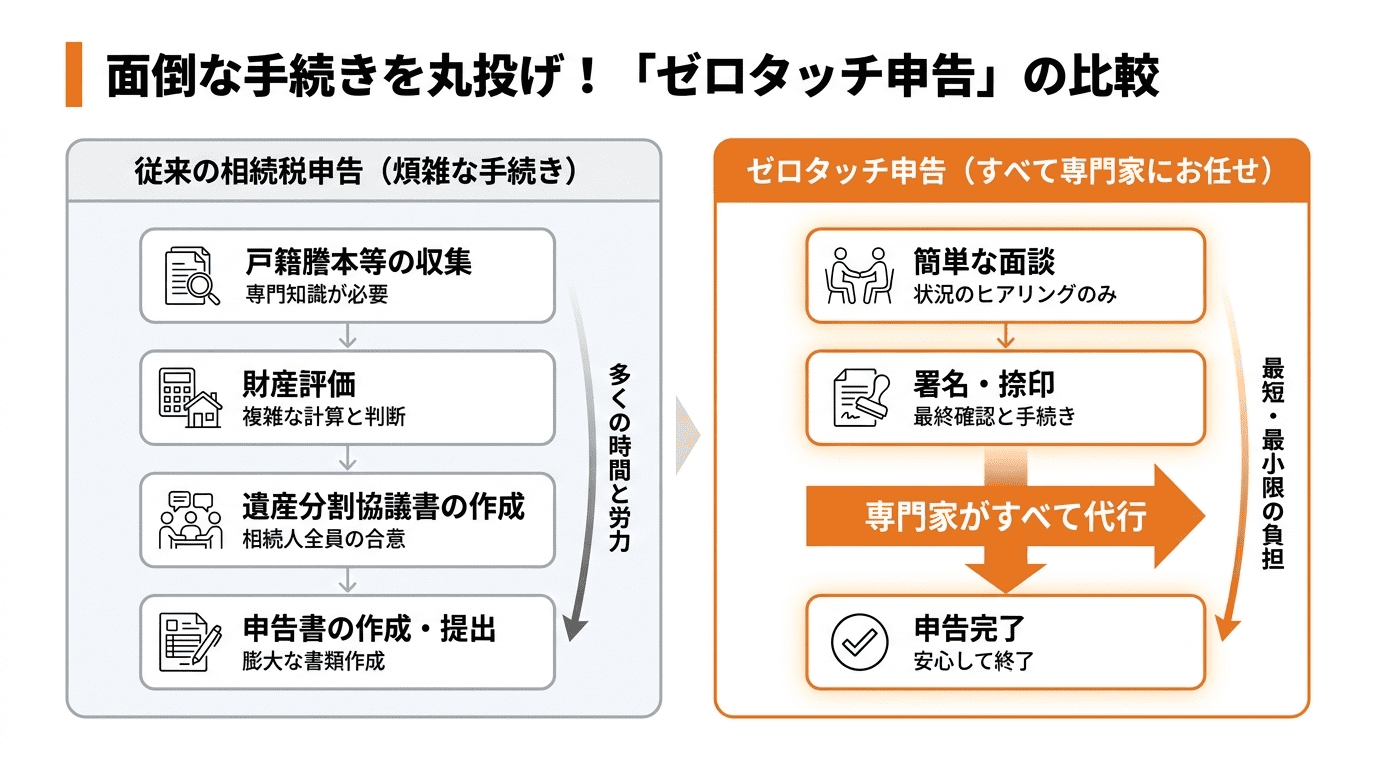

面倒な手続きは「相続アシスト」のゼロタッチ申告で丸投げ

相続税の申告には、戸籍謄本の収集や財産評価、遺産分割協議書の作成など、専門知識を要する煩雑な手続きが伴います。

「相続アシスト」が提供するゼロタッチ申告サービスは、これらの面倒な手続きを専門家がすべて代行します。

相続人は簡単な面談と書類への署名・捺印だけで、申告手続きを完了させることが可能です。

忙しい方や手続きに不安がある方も、安心して任せられます。

相続アシストについては「相続アシスト」で詳しく紹介しています。

相続税 申告漏れに関するよくある質問

相続税の申告漏れに関して、多くの方が疑問に思う点や不安に感じる点をまとめました。

わざとでなくても重加算税が課されることはありますか?

原則として課されません。

重加算税は、意図的に財産を隠したり事実を偽ったりする「仮装・隠蔽」があった場合に適用される最も重い罰則です。

単純な計算ミスや解釈の違いが原因である場合は、過少申告加算税の対象となります。

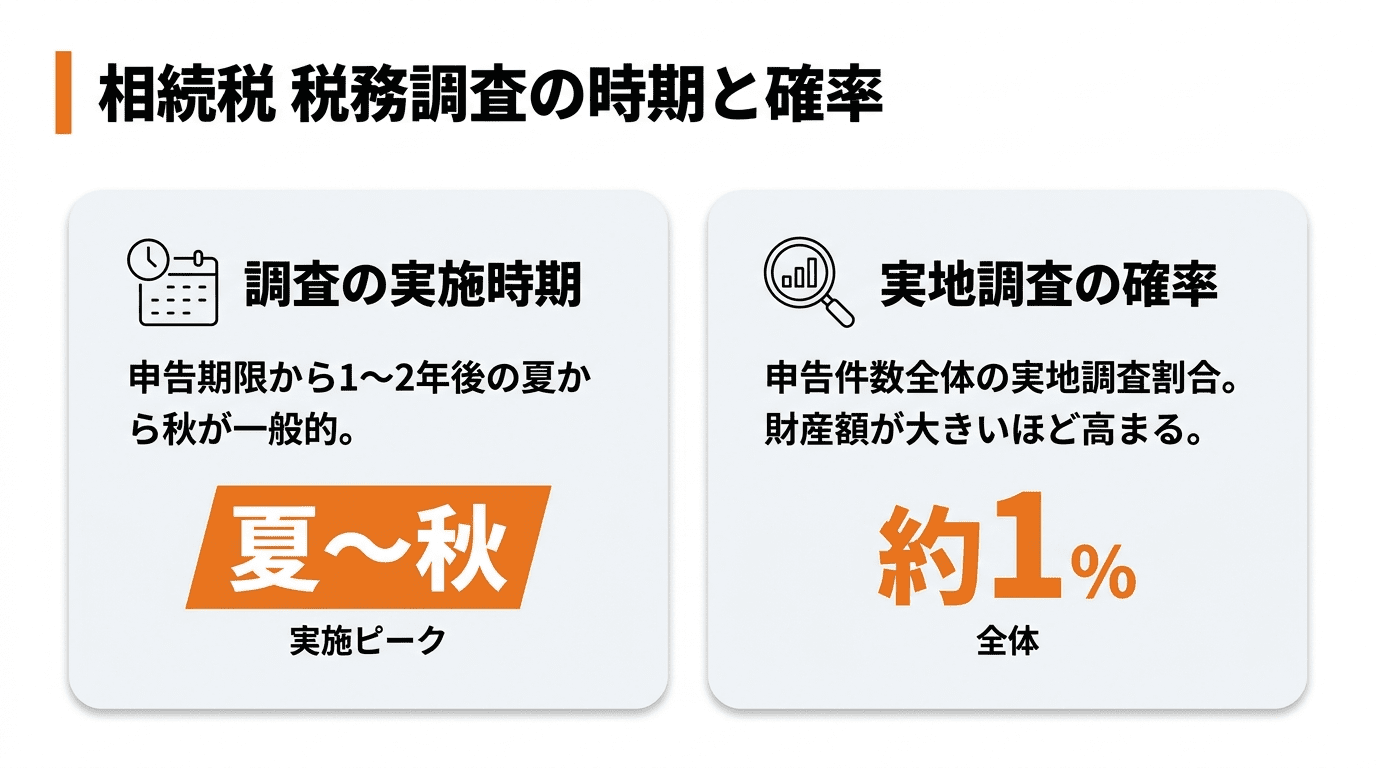

税務調査はいつ頃、どのくらいの確率で行われますか?

相続税の税務調査は、申告期限から1〜2年後の夏から秋にかけて行われるのが一般的です。

国税庁の統計によると、実地調査が行われる割合は申告件数全体の約1割ですが、財産額が大きくなるほど調査対象に選ばれる確率は高まります。

亡くなった親のタンス預金も申告しないとバレますか?

バレる可能性は極めて高いです。

税務署は、亡くなった方の過去の所得や預金の出金履歴を調査し、手元に残っているはずの現金を推計します。

申告された財産とその推計額に大きな差があれば、タンス預金の存在を疑い調査を行います。

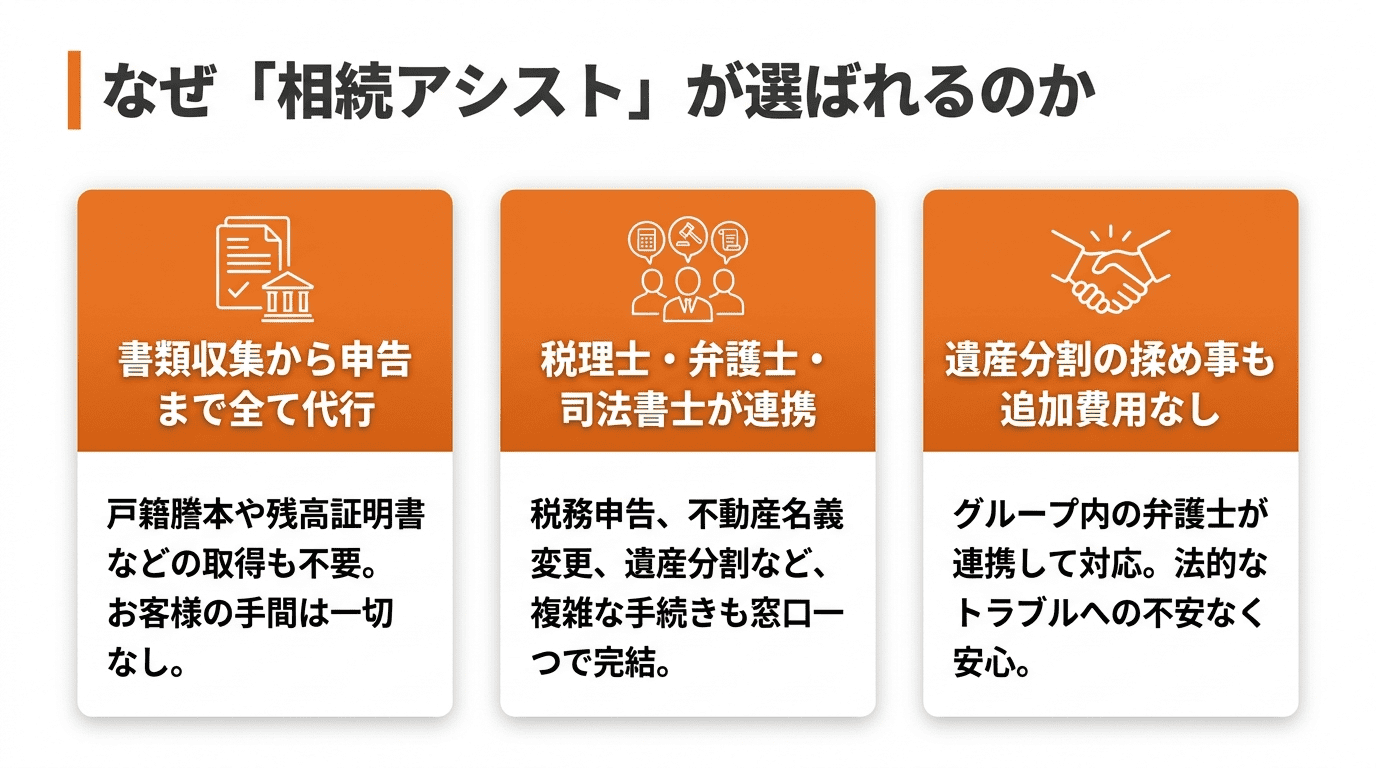

なぜ相続の専門家集団「相続アシスト」は選ばれるのか

「相続アシスト」は、税理士法人と法律事務所が一体となって運営する相続専門のサービスです。

税務・法務の専門家が連携することで、単なる申告手続きの代行にとどまらず、相続に関するあらゆる問題をワンストップで解決に導きます。

書類収集から申告まで全て代行!お客様の手間は一切なし

相続手続きで最も負担となるのが、戸籍謄本や残高証明書といった必要書類の収集です。

「相続アシスト」では、これらの書類収集を全て代行するため、相続人が役所や金融機関に足を運ぶ必要は一切ありません。

ご依頼後は、専門家からの報告を待つだけで手続きが完了します。

税理士・弁護士・司法書士の連携で複雑な手続きもワンストップ

相続には、税務申告(税理士)、不動産の名義変更(司法書士)、そして遺産分割協議(弁護士)など、複数の専門家の力が必要となる場面があります。

「相続アシスト」では、これらの専門家が緊密に連携しているため、あらゆる手続きを窓口一つでスムーズに進めることが可能です。

遺産分割の揉め事にも弁護士が追加費用なしで対応

グループ内に法律事務所があるため、遺産分割に関するご相談が発生した場合でも、専門家と連携して対応できます。初回のご相談は無料で承っており、法的なトラブルへの不安を抱えることなく、安心して手続きについてご相談いただけます。

まとめ

相続税の申告漏れは、税務署の調査能力により高い確率で発覚します。

発覚した際には、本来の税額に加えて無申告加算税や延滞税などの重いペナルティが課されます。

特に名義預金や生前贈与は申告漏れが起きやすい財産です。

申告漏れに気づいた場合は、税務調査の前に自主的に申告することでペナルティを軽減できます。

複雑で不安な相続手続きは、専門家に相談することが確実な解決策となります。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。