目次

家族の死亡後、相続に伴い発生するのが「準確定申告」です。

これは、亡くなった方の所得税を清算する手続きですが、すべてのケースで必要となるわけではありません。

準確定申告が不要なケースに該当すれば、手続きの手間を省けます。

しかし、申告義務がなくても手続きをすることで、払い過ぎた税金が戻ってくる可能性もあります。

本記事では、準確定申告が不要になる具体的な3つのケースと、申告した方が得になるケースの判断基準を解説します。

準確定申告とは?亡くなった人の所得税を清算する手続き

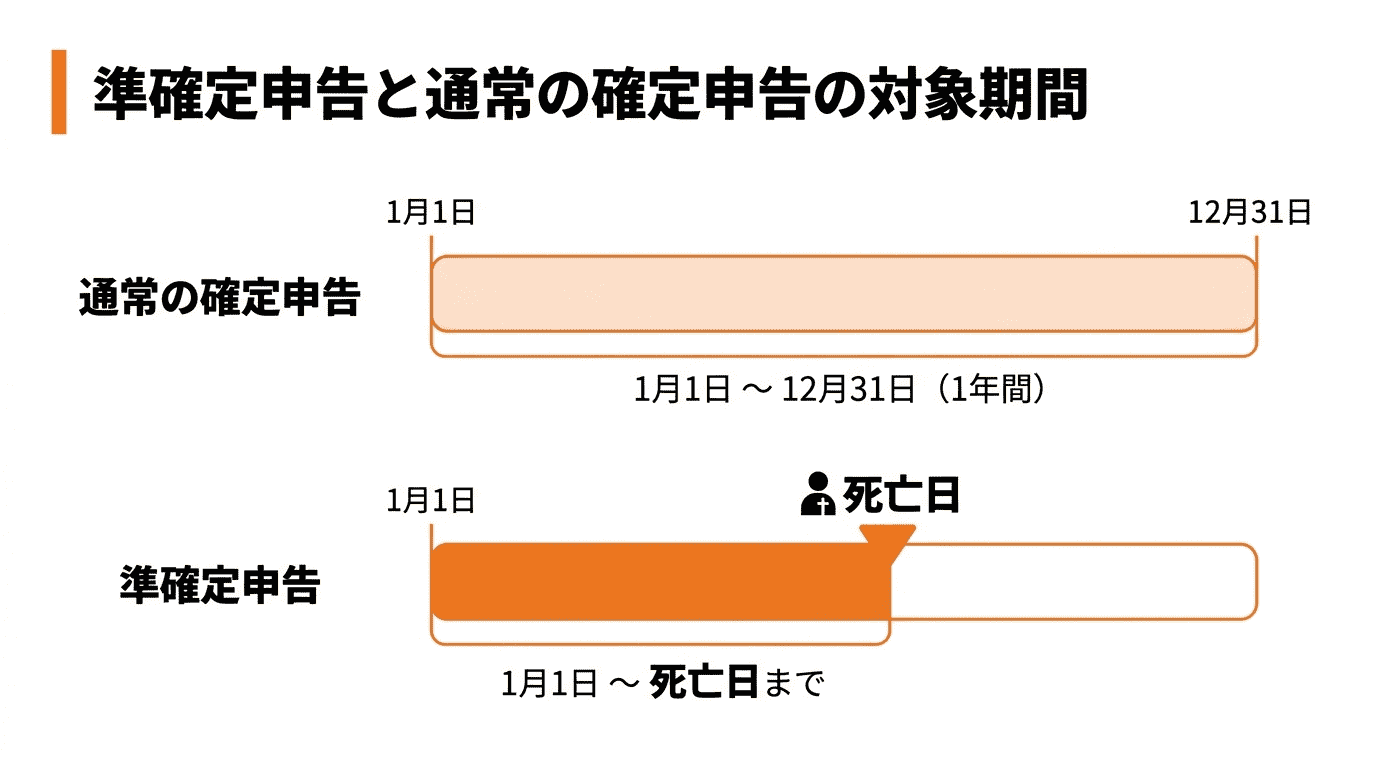

準確定申告とは、年の中途で亡くなった方に代わって、相続人がその年の1月1日から死亡日までの所得を計算し、所得税の申告・納税を行う手続きです。

通常の確定申告が1年間の所得を対象とするのに対し、準確定申告は亡くなった日までの所得で計算する点が異なります。

申告および納税の義務は相続人が引き継ぎ、相続の開始があったことを知った日の翌日から4ヶ月以内に、亡くなった方の住所地を管轄する税務署へ申告する必要があります。

準確定申告が原則不要になる3つのケース

故人の所得状況によっては、準確定申告が免除される場合があります。

所得税の申告義務がないケースでは、準確定申告も基本的に必要ありません。

主に、公的年金の収入が一定額以下の場合や、給与所得のみで年末調整が済んでいる場合などが該当します。

また、相続人全員が相続放棄をしたケースも申告義務がなくなります。

これらの詳細な条件を理解することで、手続きが不要かどうかを正しく判断できます。

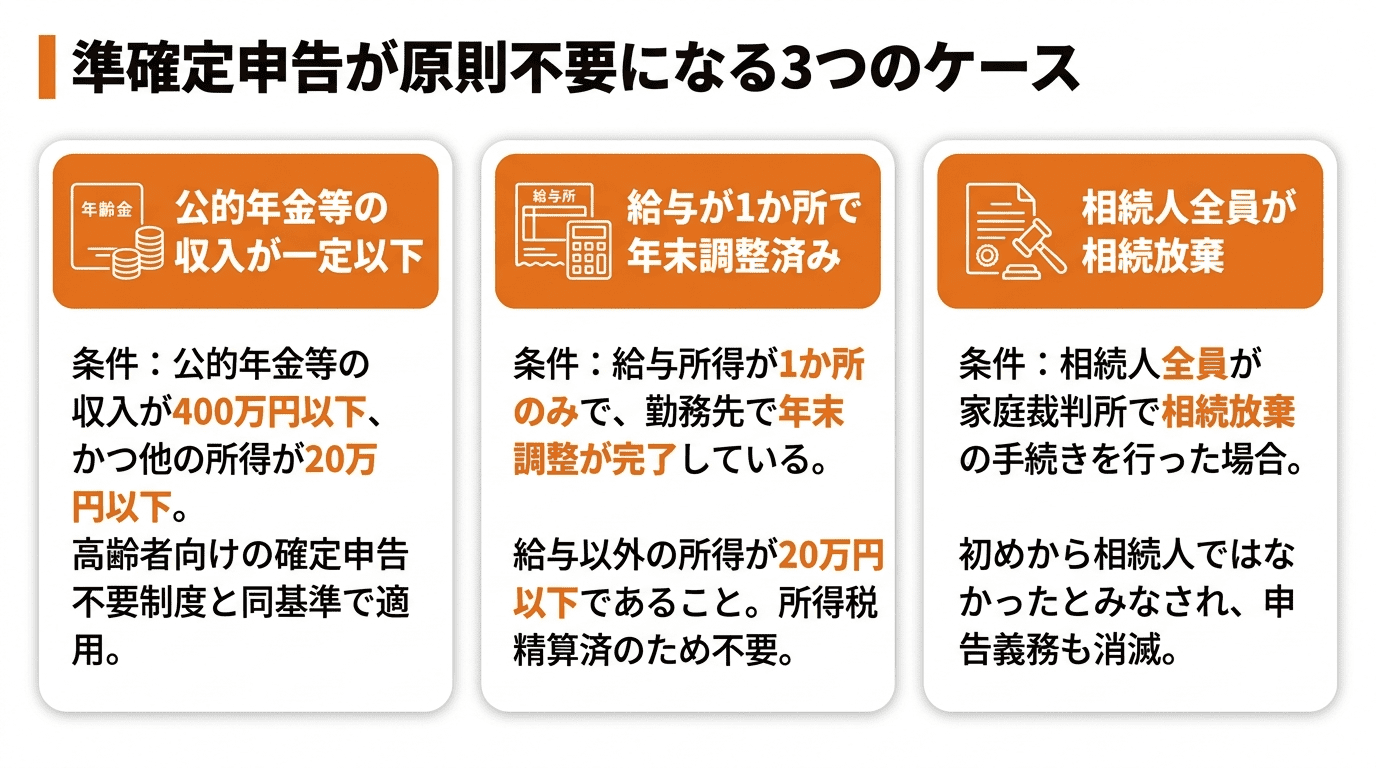

ケース1:公的年金等の収入が400万円以下で、他の所得が20万円以下の場合

亡くなった方が年金受給者で、その年の公的年金等の収入金額が400万円以下であり、かつ年金以外の所得金額が20万円以下であった場合は、原則として準確定申告は不要です。

これは、高齢者の負担を軽減するための「確定申告不要制度」が準確定申告にも適用されるためです。

ただし、この条件に当てはまる年金収入のみの方でも、医療費控除などを適用して還付を受けたい場合は、別途申告手続きを行うことができます。

ケース2:給与所得が1か所のみで年末調整済み、他の所得が20万円以下の場合

故人が会社員などで、1か所のみから給与を受け取っており、勤務先で年末調整が完了している場合も準確定申告は原則として不要です。

給与以外の所得が20万円以下であることも条件となります。

年末調整によってその年の所得税がすでに清算されているため、改めて申告する必要はありません。

ただし、年の途中で亡くなった場合は年末調整が行われていないため、このケースには該当せず、後述する還付のための申告が必要になることがほとんどです。

ケース3:相続人全員が相続放棄をした場合

相続人全員が家庭裁判所で相続放棄の手続きを行った場合、その相続人は初めから相続人ではなかったとみなされます。準確定申告の義務は、財産や権利とともに相続人が引き継ぐものであるため、相続権を放棄した人は申告義務も負いません。したがって、相続人全員が相続放棄をした場合でも、包括受遺者や相続財産管理人が準確定申告を行う義務を負うことがあります。

ただし、一部の相続人だけが放棄した場合は、残りの相続人に申告義務が残ります。

申告義務がなくても準確定申告をした方が得になるケース

法律上の申告義務がない場合でも、あえて準確定申告をすることで、納め過ぎた所得税が還付されることがあります。

これは「還付申告」と呼ばれ、相続人が行うことができます。

特に、年の途中で亡くなった方は年末調整を受けていないため、源泉徴収された税金が本来納めるべき額より多くなっている可能性が高いです。

このようなケースに該当する人は、申告手続きを行うことで経済的なメリットを受けられる場合があります。

故人が高額な医療費を支払っていた場合(医療費控除)

亡くなった方が、死亡日までに高額な医療費を支払っていた場合、準確定申告で医療費控除を適用することで税金が還付される可能性があります。

対象となるのは、その年の1月1日から死亡日までに支払った医療費です。

故人と生計を一つにしていた配偶者や親族のために支払った医療費も合算できます。

扶養控除など他の控除と合わせて申告することで、課税所得が減り、還付額が大きくなることもあります。

年の途中で退職し、年末調整を受けていない場合(源泉徴収税の還付)

給与所得者や公的年金受給者が年の途中で亡くなった場合、毎月の給与や年金から所得税が源泉徴収されています。

この源泉徴収税額は、1年間勤務または受給することを前提に計算されているため、通常は実際の税額より多めに徴収されています。

年末調整が行われないまま亡くなった場合、この払い過ぎた税金を取り戻すために準確定申告が有効です。

申告には、故人の源泉徴収票が必要になります。

ふるさと納税などの寄付金控除や生命保険料控除を適用したい場合

故人が生前にふるさと納税などの寄付をしていた場合や、生命保険料・地震保険料などを支払っていた場合、準確定申告でこれらの控除を適用できます。

年末調整では申告できない寄付金控除や、年末調整で申告し忘れた控除がある場合でも、準確定申告を行うことで税金の還付が見込めます。

控除を適用するには、寄付金の受領証や保険料の控除証明書といった書類が必要です。

世帯主であった故人が家族の保険料を支払っていた場合なども対象となります。

【要確認】準確定申告が必須となる主なケース

これまで不要なケースや得するケースを見てきましたが、一方で準確定申告が法律上の義務として必須となるケースも存在します。

故人が生前に確定申告が必要な状態であった場合は、相続人がその義務を引き継ぎます。

例えば、複数の場所から収入を得ていた人や、給与以外の所得が一定額を超えていた人などが該当します。

これらの条件に当てはまる場合は、期限内に必ず申告を済ませなければなりません。

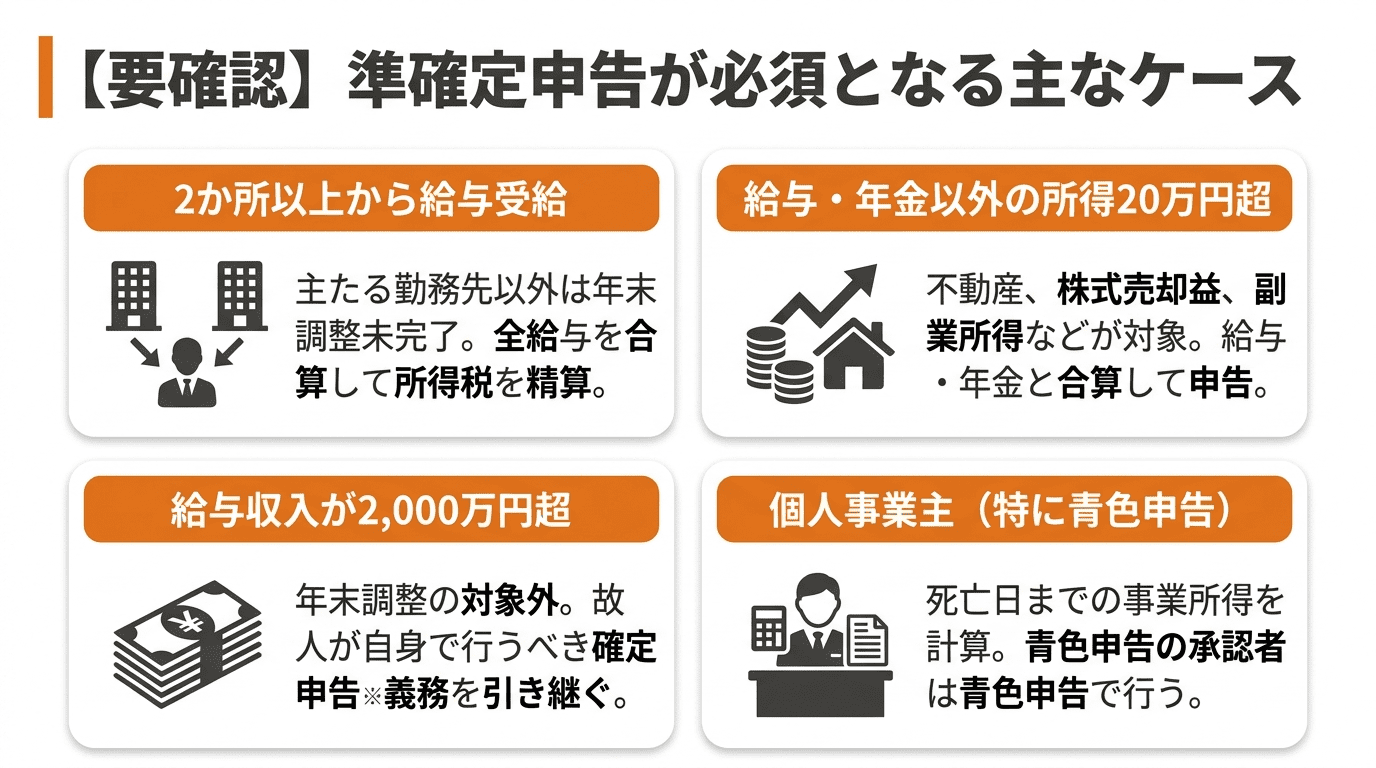

2か所以上から給与を受け取っていた

故人が生前に2か所以上の会社から給与を受け取っていた場合、準確定申告が必要です。

年末調整は通常、主たる給与を支払っている1社でしか行われません。

そのため、従たる勤務先の給与は源泉徴収されたままで、所得税の精算が完了していない状態です。

このようなケースでは、すべての給与所得を合算して正しい所得税額を計算し、申告する必要があります。

アルバイトやパートを2回以上かけもちしていた場合も同様です。

給与や年金以外の所得(不動産所得など)が20万円を超えていた

給与や年金を受け取っていた方でも、それ以外の所得の合計額が年間で20万円を超えていた場合は、準確定申告の義務が発生します。

ここでいう「それ以外の所得」とは、例えば、家賃収入などの不動産所得、個人年金保険の収入、株式や有価証券の売却益、原稿料や講演料による雑所得などが該当します。

これらの所得があった場合は、給与所得や年金所得と合算して申告を行う必要があります。

給与収入が2,000万円を超えていた

年間の給与収入が2,000万円を超えていた場合、その方は年末調整の対象外となります。

そのため、会社員であっても故人が自身で確定申告を行う必要がありました。

この申告義務は相続人が引き継ぐため、準確定申告が必須となります。

高額な給与所得があった場合は、所得税額も大きくなる傾向があるため、申告漏れがないように注意が必要です。

故人が個人事業主で青色申告をしていた

故人が個人事業主やフリーランスとして事業を営んでいた場合、相続人は準確定申告を行わなければなりません。特に、青色申告の承認を受けていた場合は、死亡日までに発生した売上や必要経費を計算し、青色申告として準確定申告を行います。

事業を承継する場合は、別途、青色申告承認申請書などの提出が必要になることもあります。

準確定申告の手続きと注意点

準確定申告は、通常の確定申告と異なる点がいくつかあります。

申告期限が短く、相続人全員で行うのが原則であるなど、特有のルールを理解しておくことが重要です。

手続きは、税務署の窓口への持参や郵送のほか、国税庁のウェブサイトを利用したe-Taxでも可能です。

e-Taxを利用する場合でも、相続人のマイナンバーカードや、相続関係を証明する書類の準備が必要となります。

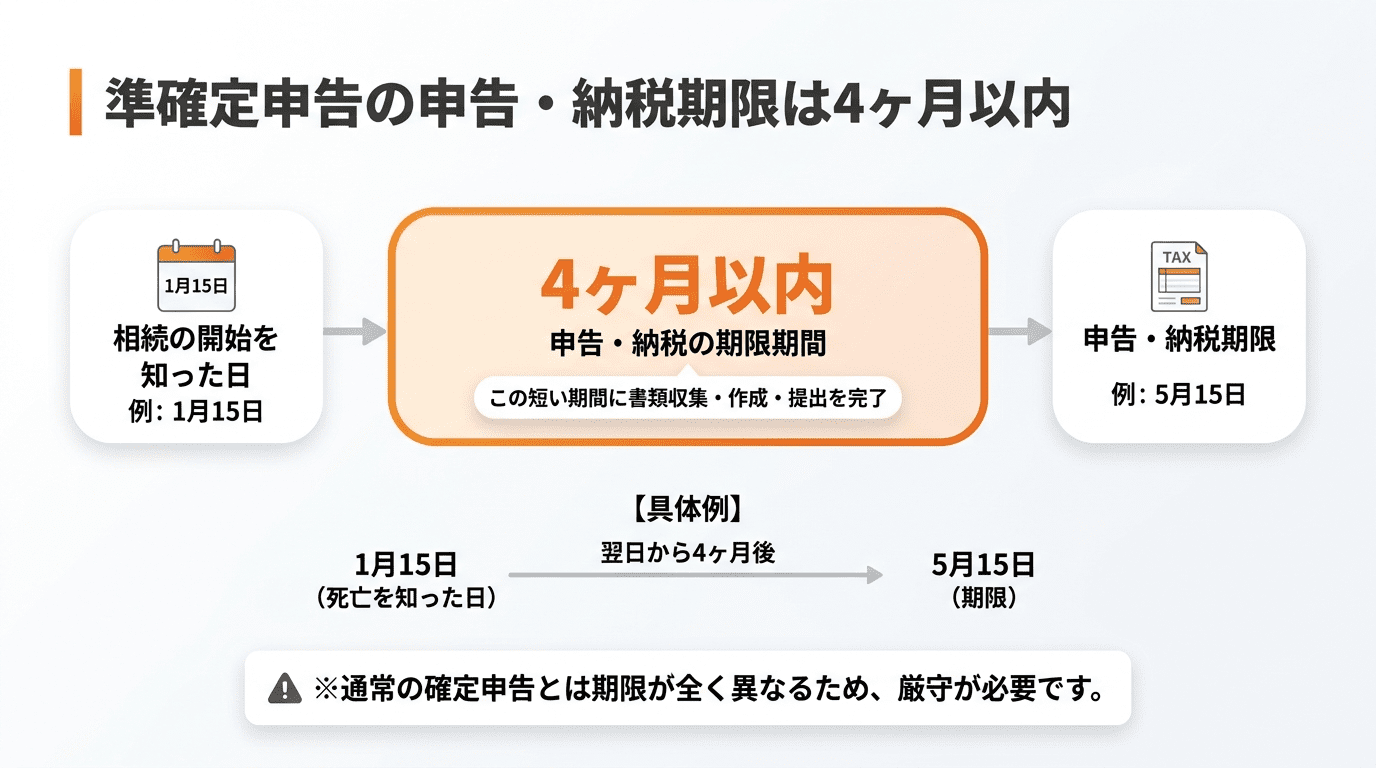

申告期限は相続開始を知った日の翌日から4ヶ月以内

準確定申告の申告と納税の期限は、相続の開始があったことを知った日の翌日から4ヶ月以内です。

例えば、1月15日に亡くなった場合、申告期限は同じ年の5月15日となります。

通常の確定申告の期限とは全く異なるため注意が必要です。

この4か月以内という短い期間内に、必要書類の収集から申告書の作成、提出までを完了させなければなりません。

申告と納税は相続人全員で行うのが原則

準確定申告では、複数の相続人がいる場合、「所得税及び復興特別所得税の確定申告書付表」に代表者を含む相続人全員が署名して提出することが原則です。 各相続人は、自身の法定相続分に応じて計算された所得税をそれぞれ納税します。 ただし、代表者が他の相続人の氏名を付記してまとめて申告することも可能です。この場合、申告内容を相続人全員に通知する必要があります。

還付金がある場合、原則として法定相続分に応じて各相続人が受け取りますが、特定の相続人が一括して受け取る場合は「準確定申告書用の委任状」の提出が必要です。委任状には、代表者以外の相続人全員が委任者として署名・捺印し、還付金を受け取る代表者名義の口座情報を記載します。

準確定申告に必要な主な書類一覧

準確定申告には、通常の確定申告書に加え、「所得税及び復興特別所得税の確定申告書付表」という書類が必要です。この付表には、相続人全員の氏名や住所、法定相続分などを記載します。その他、故人の源泉徴収票や医療費の領収書、各種控除証明書などが必要です。相続人全員のマイナンバー関係書類(本人確認書類)も必要となります。場合によっては、戸籍謄本などの提出を求められることもあります。

準確定申告 不要に関するよくある質問

ここでは、準確定申告が不要かどうかを判断する際によく寄せられる質問とその回答をまとめました。

相続人が一人だけの場合、手続きは簡略化されますか?

はい、手続きは一部簡略化されます。

相続人が一人の場合、複数の相続人が連署する必要がないため、申告書への署名捺印は一人分で済みます。

また、申告書に添付する「付表」の記載も、相続人が一人であることを示すだけでよいため、複数いる場合に比べて作成が容易になります。

ただし、申告期限や基本的な必要書類は変わらないため、その点は注意が必要です。

申告して還付されたお金は誰が受け取るのですか?

還付金は故人の財産(相続財産)とみなされるため、原則として相続人全員が受け取る権利を持ちます。

申告時に代表相続人の口座を指定して一括で還付を受けるのが一般的ですが、そのお金は遺産分割協議の対象となります。

最終的には、法定相続分に従って分配するか、相続人間の話し合い(遺産分割協議)で決めた割合で分けることになります。

準確定申告の期限に間に合わないとペナルティはありますか?

はい、期限を過ぎた場合、ペナルティが課される可能性があります。

納税が必要な申告を期限内に行わなかった場合、「無申告加算税」が課されます。

また、納付が遅れると、法定納期限の翌日から納付日までの日数に応じて「延滞税」も発生します。

これらのペナルティを避けるためにも、期限内に申告・納税を済ませることが重要です。

まとめ

準確定申告は、故人の所得状況によって要否が分かれます。年金収入が400万円以下であるなど、特定の条件を満たせば申告は不要ですが、医療費控除などを適用することで税金が還付されるケースも少なくありません。申告義務の有無を正しく判断し、還付の可能性がある場合は手続きを検討することが大切です。

還付申告を含め、準確定申告の期限は、相続の開始があったことを知った日の翌日から4か月以内と定められています。申告義務があるにもかかわらず手続きを怠るとペナルティが発生するため、必ず期限内に対応しましょう。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。