相続と贈与はどちらも財産を移転させる行為ですが、その性質や税金の仕組みは大きく異なります。相続は人が亡くなった際に、その遺志や法律に基づいて財産を承継するものであるのに対し、贈与は存命中に双方の合意によって財産を渡す契約です。

一概にどちらがお得とは言えず、財産の総額や家族構成、目的によって最適な選択は変わります。一般的に相続税は基礎控除額が大きく設定されていますが、生前贈与は長期間かけて計画的に行うことで、将来の相続財産を減らし、トータルの税負担を抑えられる場合があります。それぞれのメリットと注意点を把握し、自身の状況に照らして比較検討することが大切です。

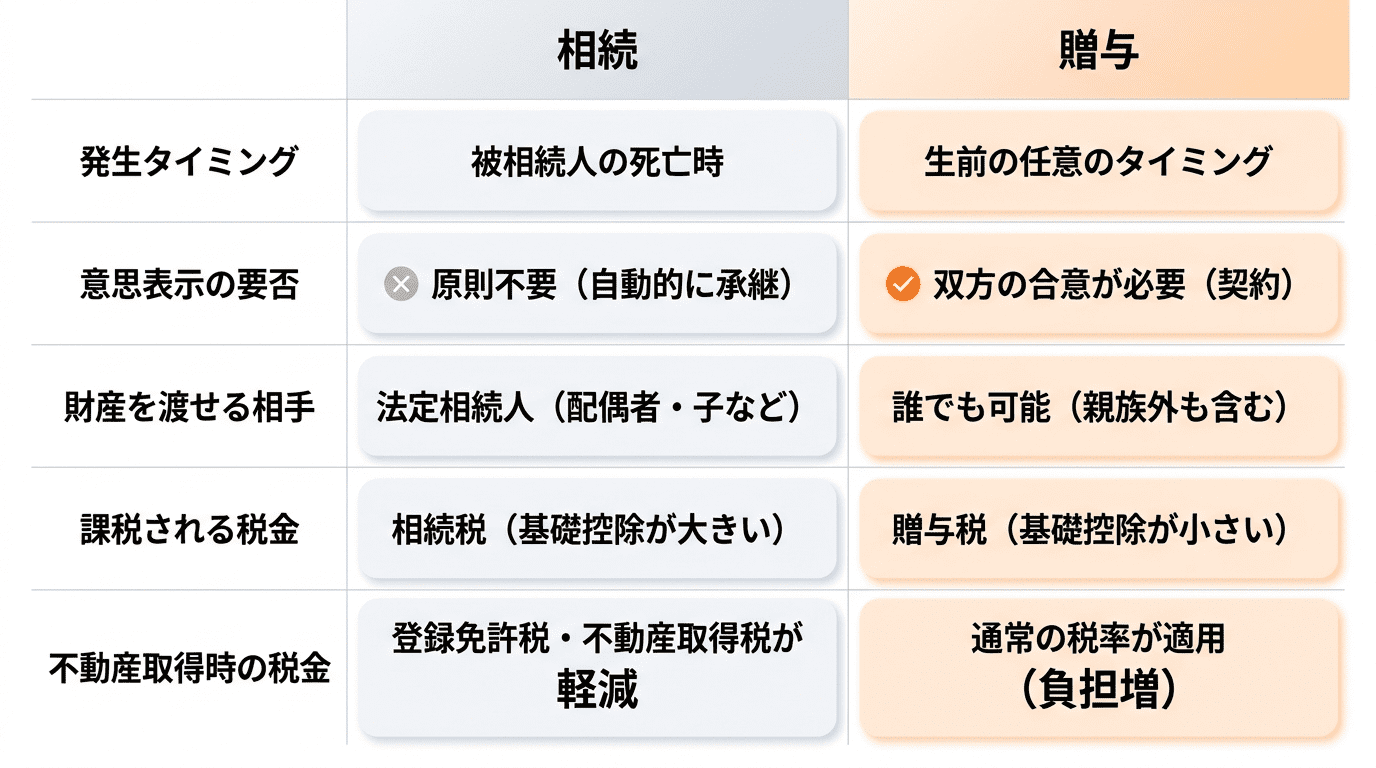

相続と贈与の5つの違いを一覧比較

相続と贈与は、財産を渡すタイミングや当事者の意思表示の有無など、制度の根幹にいくつかの違いがあります。

主な相違点は発生タイミング、意思表示の要否、財産を渡せる相手、課税される税金、不動産取得時の税金の5つです。

これらの違いを理解することが、どちらの制度を利用すべきか判断する第一歩となります。

そもそも相続とは?財産を渡す人が亡くなった後に引き継ぐこと

相続とは、ある人が亡くなった際に、その人の財産を配偶者や子などの親族(法定相続人)が引き継ぐことです。

財産を渡す人の死亡が原因となって開始され、遺言書がない場合は、法律で定められた相続人同士の話し合い(遺産分割協議)によって、誰がどの遺産を引き継ぐかを決めます。

相続によって引き継ぐ財産を遺産と呼び、預貯金や不動産といったプラスの財産だけでなく、借金などのマイナスの財産も対象です。

贈与(生前贈与)とは?財産を渡す人が生きている間に渡すこと

贈与とは、財産を渡す側(贈与者)が生きている間に、無償で相手(受贈者)に財産を与える契約のことです。

特に生前に行われる贈与を生前贈与と呼びます。

贈与は「あげます」「もらいます」という双方の合意によって成立します。

相続と違い、法定相続人以外の子の配偶者や孫、あるいは血縁関係のない第三者など、渡したい相手を自由に選んで財産を移転させることが可能です。

【どっちがお得?】相続税と贈与税の仕組みを4つのポイントで比較

相続と贈与のどちらを選ぶか考える上で、最も重要なのが税金の問題です。

相続では相続税が、贈与では贈与税がかかりますが、この二つの税の仕組みは大きく異なります。

税負担を比較する際には、主に税率構造、基礎控除額、不動産取得時の税金という3つのポイントを押さえておくことが重要です。

ポイント1:税率構造の違い|累進課税だが贈与税の方が高めに設定

相続税と贈与税は、どちらも財産の価額が大きくなるほど税率が高くなる累進課税方式を採用しています。

しかし、同じ金額の財産を譲渡した場合、一般的に贈与税の方が相続税よりも高い税率が適用されます。

これは、贈与税が相続税の補完的な役割を担っており、生前の駆け込み的な財産移転による相続税逃れを防ぐ目的があるためです。

したがって、一度に多額の財産を贈与すると、税負担が重くなる傾向があります。

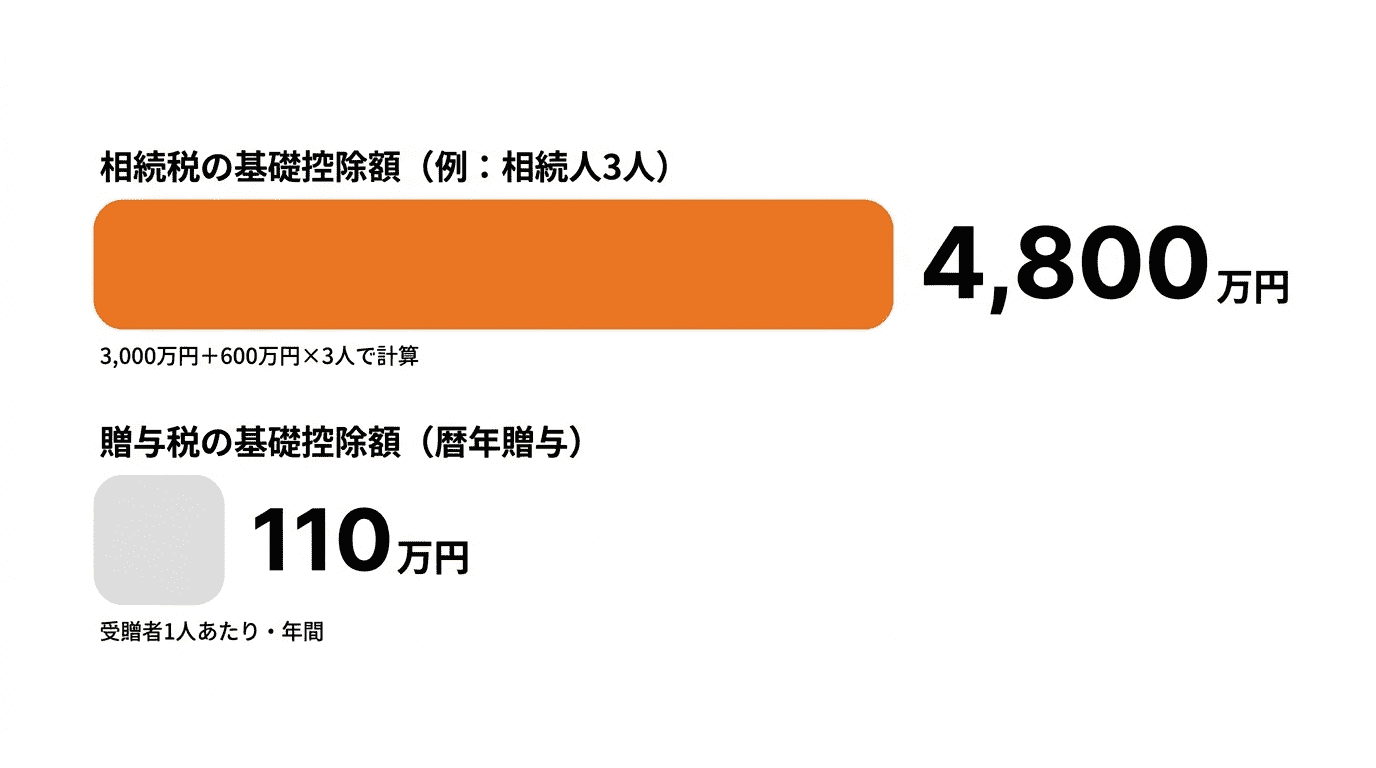

ポイント2:基礎控除額の違い|相続税の方が控除額は大きい

税金の計算上、一定額まで税金がかからない

非課税の枠を基礎控除と呼びます。相続税の基礎控除額は3,000万円+600万円×法定相続人の数で計算され、例えば相続人が3人なら4,800万円まで非課税です。

一方、贈与税の基礎控除額(暦年贈与)は受贈者1人あたり年間110万円です。

この控除額の差は大きく、相続税の方がはるかに多くの遺産を非課税で引き継げる仕組みになっています。

このため、相続財産が基礎控除額の範囲内であれば、相続税はかかりません。

相続税の基礎控除については「相続税の基礎控除の計算方法」で詳しく紹介しています。

ポイント3:不動産取得時の税金の違い|贈与は不動産取得税がかかる

不動産を相続または贈与で取得した場合、名義変更のための登録免許税がかかりますが、その税率が異なります。

相続の場合は固定資産税評価額の0.4%ですが、贈与の場合は2.0%と高くなります。

さらに決定的な違いは不動産取得税の有無です。

相続によって不動産を取得した場合は不動産取得税がかかりませんが、贈与の場合は原則として固定資産税評価額の3%(宅地の場合)または4%(宅地以外の土地・家屋)が課税されます。

土地の相続税については「土地の相続税の計算方法」で詳しく紹介しています。

ポイント4:納税時期の違い|相続税は10ヶ月以内、贈与税は翌年申告

相続税は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に申告と納税を行う必要があります。

一方、贈与税は、財産を受け取った年の翌年2月1日から3月15日までの間に申告と納税を行います。

納税時期の仕組みを正しく把握していないと、期限に遅れてペナルティを科されるリスクがあるため、生前贈与と相続の違いとして押さえておくべき重要な要素です。

特に相続税は申告期限が比較的短いため、早めの準備が求められます。

相続税の無申告のペナルティについては「相続税の無申告がバレる理由と罰則」で詳しく紹介しています。

生前贈与を活用する4つのメリット

税率だけを見ると贈与は不利に思えるかもしれませんが、計画的に行うことで多くのメリットが生まれます。

特に、将来の相続税負担を軽減するための相続対策として、生前贈与は非常に有効な手段の一つです。

ここでは、生前贈与を活用することで得られる主な3つのメリットを解説します。

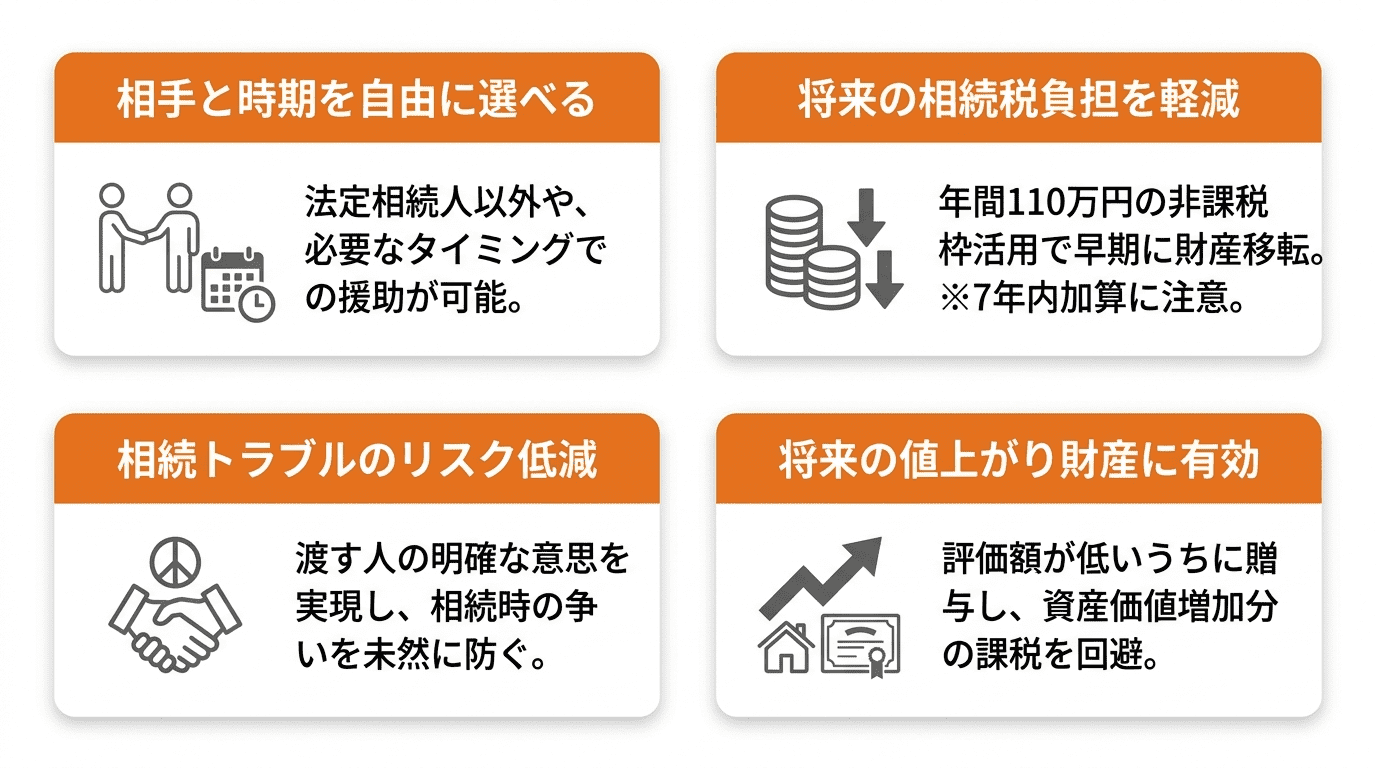

メリット1:渡したい相手とタイミングを自由に選べる

生前贈与の最大のメリットは、財産を誰に、いつ渡すかを自由に決められる点です。

相続では財産を渡せる相手が基本的に法定相続人に限られますが、贈与であれば、法定相続人ではない孫や子の配偶者、お世話になった人など、特定の人に財産を確実に渡せます。

また、子が住宅を購入する際や孫が大学に進学する時など、相手が資金を必要とするタイミングで援助できるのも大きな利点です。

メリット2:将来の相続税負担を計画的に軽減できる

年間110万円の非課税枠(暦年贈与)を活用した生前贈与は、相続財産を早期に次の世代へ移転させるための一つの方法です。例えば、3人の子に10年間、毎年110万円ずつ贈与する場合、合計3,300万円の財産を非課税で移転できる可能性があります。ただし、2024年1月1日以降の贈与から、相続開始前7年以内の暦年贈与は相続税の課税対象に加算されることになったため、相続税対策として検討する際には注意が必要です。孫やひ孫への贈与、贈与者の年齢が比較的若い場合など、特定の状況においては効果が見込める場合があります。生命保険の非課税枠の活用と組み合わせるなど、他の対策と並行して計画的に進めることで、より効果的な財産移転が期待できます。死亡保険金の相続税については「死亡保険金にかかる相続税の非課税枠」で詳しく紹介しています。

メリット3:相続トラブルの発生リスクを減らせる

相続では、遺産の分割方法をめぐって相続人間で対立が起こることが少なくありません。

生前贈与は、財産を渡す人の明確な意思に基づいて行われるため、特定の財産を特定の人に渡したいという意思を実現できます。

遺言によって意思を示すことも可能ですが、生前に財産を渡しておくことで、相続時の話し合いの対象となる財産が減り、相続人間の争いを未然に防ぐ効果が期待できます。

また、受贈者が相続放棄をしても、贈与された財産は手元に残ります。

メリット4:将来値上がりする財産の評価額を抑えられる

生前贈与には、将来価値が上がる見込みのある財産を移転することで、相続税の負担を抑える効果があります。

例えば、今後の開発などで評価額の上昇が見込まれる不動産や、業績好調な未上場株式などを早めに贈与しておくことで、贈与時の低い評価額で計算されます。

値上がりした後に相続で引き継ぐ場合と比較して、トータルの税負担を大幅に削減できる可能性があります。

早い段階から計画的に贈与を進めることで、資産価値の増加分に対する課税を回避できるのが大きな利点です。

生前贈与で注意すべき4つのデメリット

生前贈与には多くのメリットがある一方で、計画なく進めるとかえって損をしてしまう可能性も秘めています。

特に税率の高さや、相続税との関連性については注意が必要です。

ここでは、生前贈与を検討する際に必ず知っておくべき2つのデメリットを解説します。

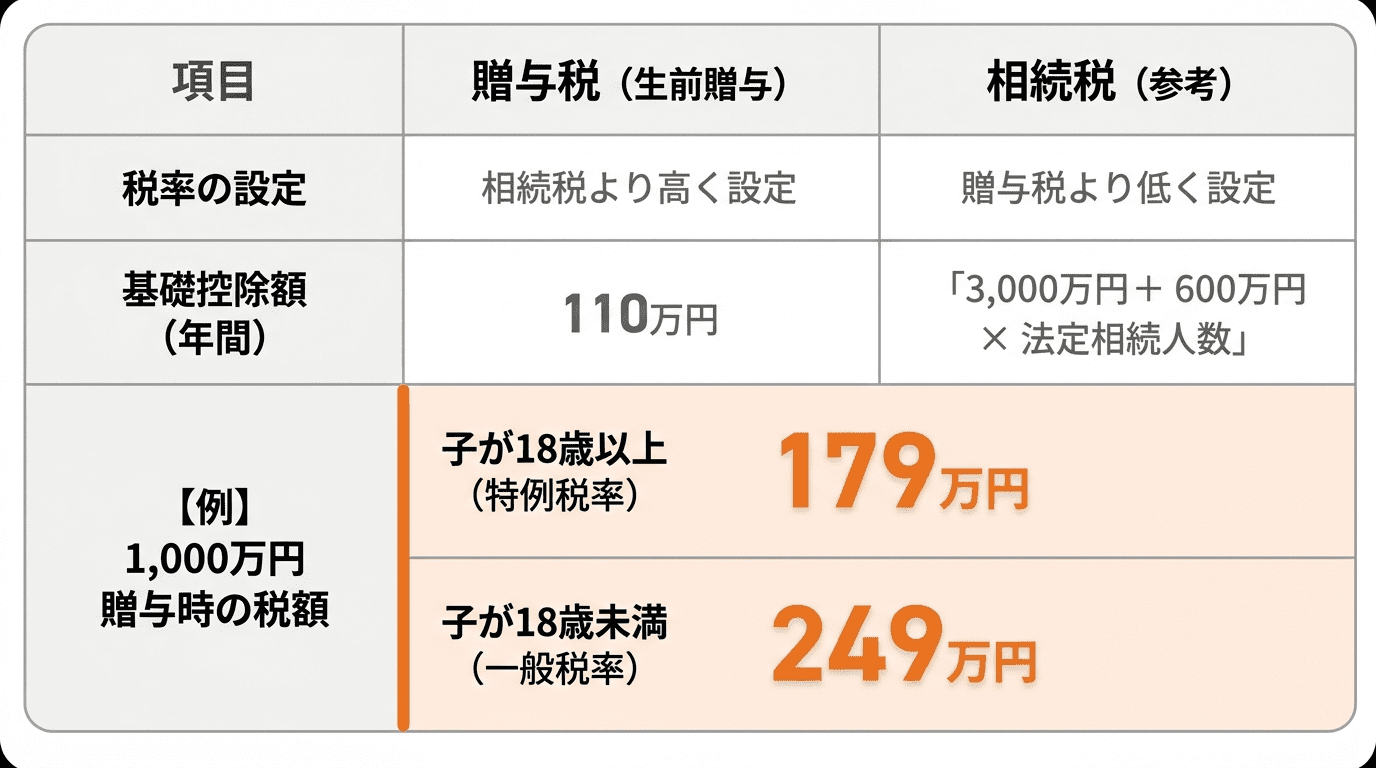

デメリット1:税率が高く、一度に多額の財産を渡すと損になる可能性がある

前述の通り、贈与税は相続税に比べて税率が高く設定されています。年間110万円の基礎控除額を超える財産を一度に贈与すると、高額な贈与税がかかる可能性があります。

例えば、子に1,000万円を贈与した場合、贈与税額は子の年齢によって適用される税率が異なり、子が18歳以上であれば特例税率が適用され179万円、子が18歳未満であれば一般税率が適用され249万円となります。

将来の相続税対策のつもりで行った贈与が、結果的に相続税で支払うよりも多くの税金を納めることになりかねないため、多額の贈与には慎重な判断が必要です。

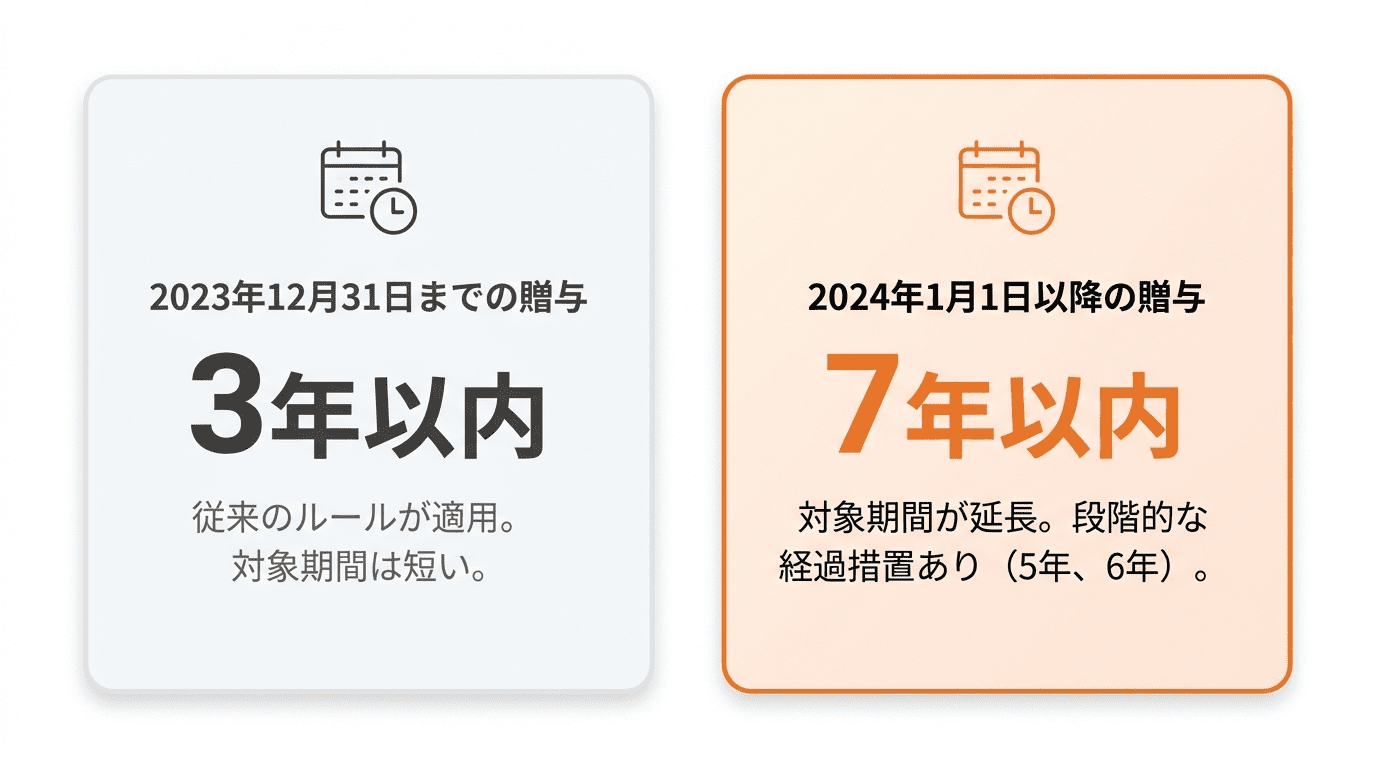

デメリット2:亡くなる直前の贈与は相続税の対象になる(生前贈与加算)

相続税の課税対象となる財産を算出する際、相続開始前に行われた贈与を相続財産に加算する生前贈与加算という制度があります。この制度は、相続税を回避するために亡くなる直前に財産を贈与することを防ぐ目的で設けられています。

以前は、この加算の対象となる期間は死亡前3年以内でした。しかし、税制改正により、2024年1月1日以降の贈与から段階的に加算対象期間が延長され、最終的に死亡前7年以内に行われた贈与が加算の対象となります。この7年間の加算期間が完全に適用されるのは、2031年1月1日以降に発生する相続からです。この期間内に贈与された財産は相続財産に合算されるため、相続税対策としての効果が薄れる可能性がある点に留意が必要です。

デメリット3:名義預金とみなされると相続税の対象になる

子や孫名義の口座に毎年お金を振り込んでいても、通帳や印鑑を親が管理している場合、税務署から名義預金とみなされるリスクがあります。

名義預金と判断されると、過去の贈与は無効とされ、相続発生時に親の財産として持ち戻しの対象となり、相続税が課されます。

0歳の子や孫への贈与であっても、受贈者本人が口座を管理し、贈与の事実を双方が認識しておくことが不可欠です。

定期的な贈与を行う際は、口座の管理実態に十分注意を払う必要があります。

デメリット4:他の相続人の遺留分を侵害する可能性がある

特定の人に多額の財産を生前贈与すると、他の法定相続人が最低限受け取れる財産の割合である遺留分を侵害してしまう恐れがあります。

遺留分を侵害された相続人は、財産を受け取った人に対して遺留分侵害額請求を行うことができ、金銭トラブルに発展しやすくなります。

生前贈与を行う際は、将来の相続人の遺留分に配慮し、不公平が生じないようバランスを考えることが大切です。

親族間での話し合いを事前に行い、納得感のある形での財産移転を心がける必要があります。

【ケース別】あなたの場合は相続と生前贈与どっちを選ぶべき?

相続と生前贈与のどちらが適しているかは、個人の資産状況、家族構成、そして財産を渡す目的によって異なります。

自分の状況を客観的に把握し、それぞれの制度のメリット・デメリットを天秤にかけることが重要です。

ここでは、どのような人がどちらの方法に向いているのか、ケース別に特徴を解説します。

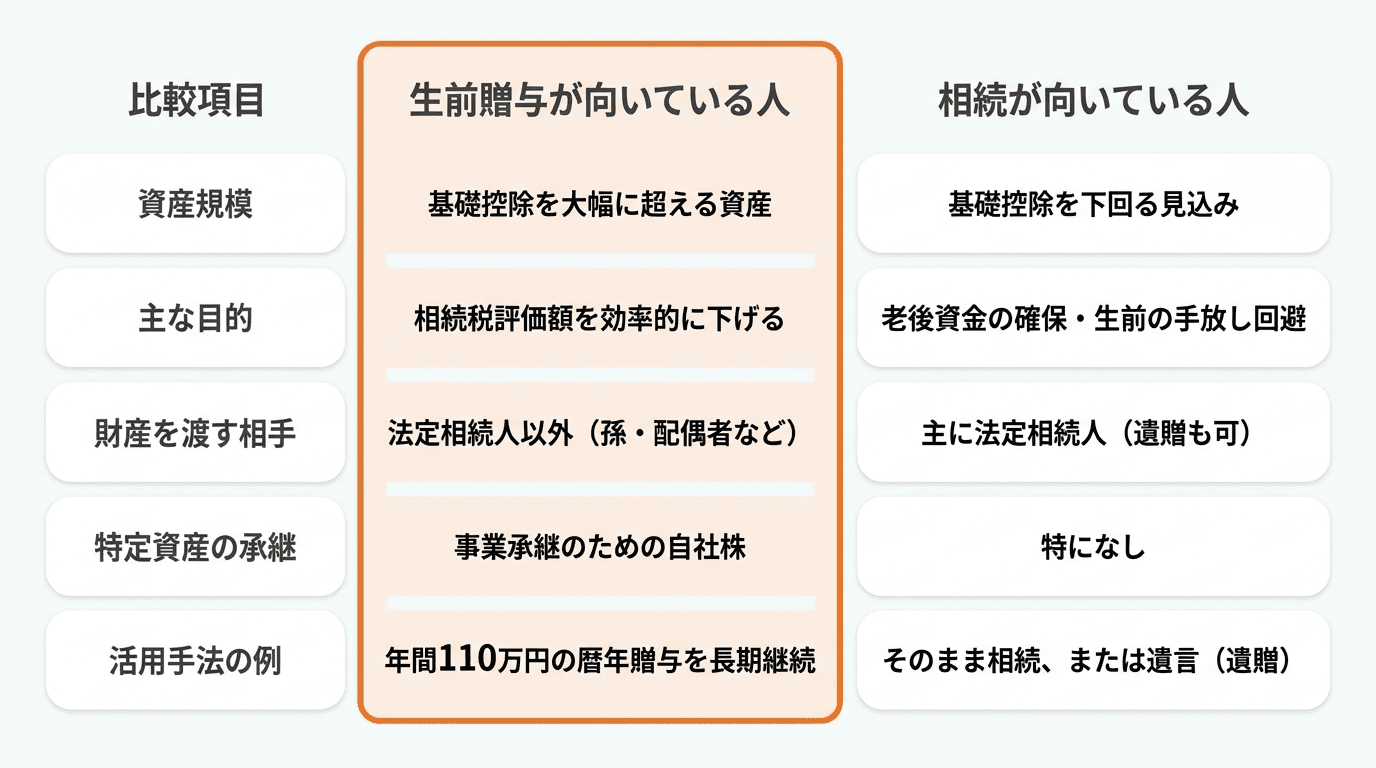

生前贈与が向いている人の特徴

生前贈与が特に有効なのは、相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を大幅に超える資産を持っている人です。

年間110万円の暦年贈与を長期的に続けることで、将来の相続税評価額を効率的に下げられます。

また、法定相続人以外の人(孫や子の配偶者など)に財産を渡したい場合や、事業承継のために自社株を後継者に移したい場合にも、生前贈与は有効な手段となります。

相続税の基本については「相続税の仕組みと計算方法」で詳しく紹介しています。

相続で財産を引き継ぐ方が向いている人の特徴

保有する資産の総額が相続税の基礎控除額を下回る見込みの人は、そもそも相続税がかからないため、無理に生前贈与を行う必要はありません。

また、老後の生活資金に不安があり、生前に資産を手放したくない場合も、相続で財産を引き継ぐ方が適しています。

なお、法定相続人以外に財産を渡したい場合は、贈与の代わりに遺言によって財産を渡す遺贈という方法も選択肢になります。

相続税申告が不要なケースについては「相続税申告が不要なケースとは」で詳しく紹介しています。

知っておくと得する!生前贈与で使える6つの非課税制度・特例

生前贈与には、年間110万円の暦年贈与の基礎控除以外にも、特定の目的のために設けられた様々な非課税制度や特例が存在します。

これらの制度をうまく活用して、より多くの財産を非課税で次世代に移転させることが可能です。

ここでは代表的な5つの制度を紹介します。

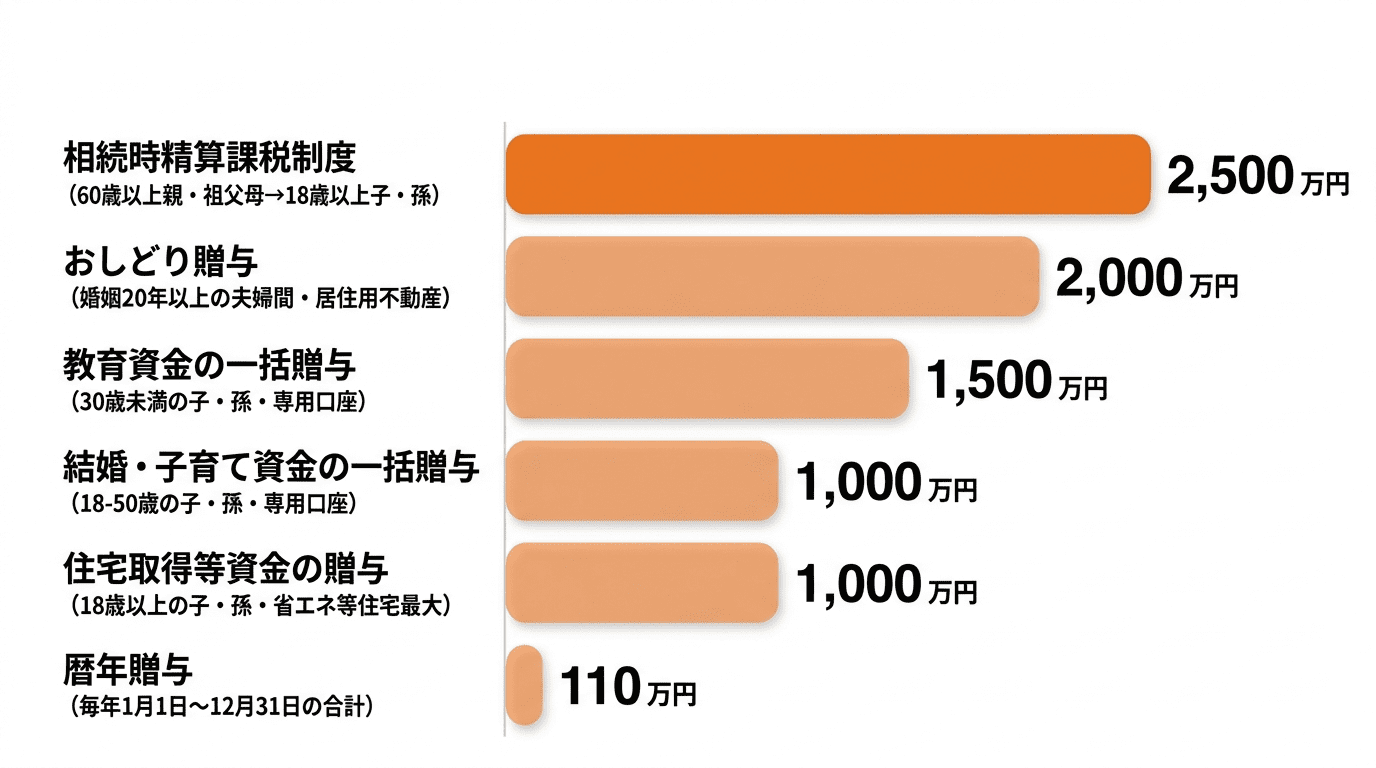

暦年贈与:年間110万円までの贈与は非課税

暦年贈与は、毎年1月1日から12月31日までの1年間に贈与された財産の合計額が110万円以下であれば、贈与税がかからず申告も不要という最も基本的な制度です。

受贈者一人あたりの金額であるため、複数の人から贈与を受けても合計110万円までが非課税となります。

長期的に活用することで、大きな節税効果が期待できます。

相続時精算課税制度:2,500万円まで非課税で贈与できる

相続時精算課税制度は、原則60歳以上の親や祖父母から18歳以上の子や孫への贈与において、累計2,500万円までが非課税となる制度です。

2,500万円を超えた分には一律20%の贈与税がかかります。

さらに、2024年からはこの特別控除枠とは別に年間110万円の基礎控除枠が新設され、毎年110万円以下の贈与であれば贈与税もかからず、相続財産への加算も不要となりました。

一度選択すると暦年贈与には戻せないため、慎重な検討が必要です。

おしどり贈与:夫婦間で居住用不動産を贈与する場合の特例

おしどり贈与とは、婚姻期間が20年以上の夫婦間で、居住用の不動産やその購入資金を贈与した場合に、基礎控除110万円のほかに最高2,000万円まで控除できる特例です。この特例の適用を受けた財産は、相続開始前3年以内の贈与であっても生前贈与加算の対象外となります。配偶者への相続財産を事前に移すことは、他の相続人との遺産分割を円滑にする一助となる場合もあります。

教育資金の一括贈与:子や孫へ1,500万円まで非課税

30歳未満の子や孫に対して、教育資金に充てるためのお金を一括で贈与する場合、受贈者一人あたり最大1,500万円まで贈与税が非課税になる制度です。

この特例を利用するには、信託銀行などの金融機関に専用口座を開設し、そこから教育費として払い出す必要があります。

対象となるのは学校の入学金や授業料、塾や習い事の月謝などです。

結婚・子育て資金の一括贈与:子や孫へ1,000万円まで非課税

18歳以上50歳未満の子や孫に対して、結婚や子育てに使う資金を一括で贈与する場合、受贈者一人あたり最大1,000万円まで贈与税が非課税になる制度です。

結婚資金としては挙式費用や新居の家賃、子育て資金としては不妊治療費や子供の医療費などが対象となります。

この制度も教育資金贈与と同様に、金融機関での専用口座の開設が必要です。

住宅取得等資金の贈与:子や孫のマイホーム購入資金が非課税

18歳以上の子や孫がマイホームを新築・取得・増改築するための資金を贈与する場合、一定の要件を満たすと最大1,000万円(省エネ等住宅の場合、それ以外の住宅は500万円)まで贈与税が非課税になります。

住宅購入という多額の資金が必要なタイミングで大きな非課税枠を活用できるため、暦年対策と合わせて利用することで、親から子へのスムーズな資金移転が可能となります。

この制度を利用するためには、受贈者の所得制限や床面積の要件などを満たす必要があるため、事前に条件をしっかりと確認しておくことが重要です。

相続 贈与 違いに関するよくある質問

相続と贈与は、どちらも財産を引き継ぐ方法ですが、いつ、誰から、どのように受け取るかによって大きな違いがあります。

ここでは、税金や手続き、どちらを選ぶべきかなど、「相続贈与違い」に関して多くの人が疑問に思うポイントを、分かりやすく解説します。

結局、相続と贈与はどちらが得なのでしょうか?

どちらが得かは資産総額や家族構成によるため一概には言えません。

資産が相続税の基礎控除内に収まるなら相続の方が有利です。

一方、資産が多く将来高額な相続税が見込まれる場合は、非課税制度を活用した計画的な生前贈与を比較検討する価値があります。

亡くなる何年前までの贈与が相続税の対象になりますか?

2024年1月1日以降の贈与については、亡くなる前7年以内に行われたものが相続税の対象となります。

なお、2023年12月31日までの贈与については、改正前のルールが適用され、亡くなる前3年以内のものが対象です。

経過措置として、加算期間は段階的に5年、6年と延長されます。

贈与契約書は必ず作成しないといけませんか?

法律上の作成義務はありませんが、後のトラブルを避けるため、特に土地など高額な財産の贈与では贈与契約書の作成を強く推奨します。

贈与があった事実を証明する客観的な証拠となり、税務署からの問い合わせへの対応や、他の相続人との間の紛争防止に役立ちます。

生前対策診断サポートで現状を整理してみませんか

「何から始めればよいか分からない」「遺言と家族信託どちらが必要か迷う」という方のために、SWATSでは生前対策診断サポートをご用意しています。

財産状況やご家族の関係を整理し、必要な対策を明確にするためのサービスです。

神戸で生前対策をご相談いただく際に、SWATSが選ばれる理由

生前対策は、単に制度を知ることだけでなく、ご自身の状況に合わせて適切な判断を行うことが重要です。

SWATSでは、その判断を支えるための専門的な体制を整えており、神戸で多くの方からご相談をいただいています。

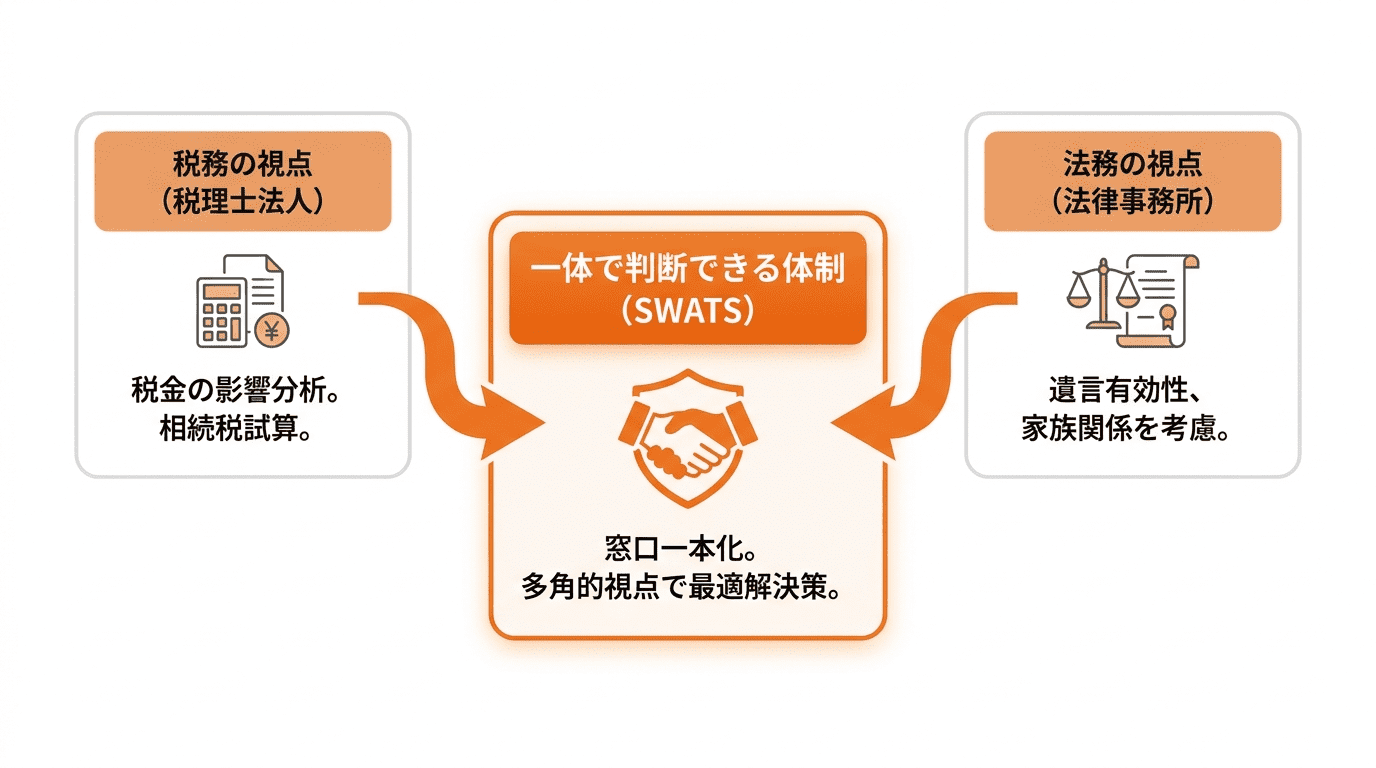

税務と法務を一体で判断できる体制

生前対策では、税金の影響だけでなく、遺言の有効性や家族間の関係、将来の手続きまで含めて総合的に考える必要があります。

SWATSでは、税理士法人と法律事務所が連携しているため、税務と法務の両面からバランスの取れた判断が可能です。

「税理士に聞くべきか、弁護士に聞くべきか」と窓口に迷う必要がなく、一体となってサポートできる体制を整えています。

多角的な視点からリスクを検証し、お客様にとって最も安心できる解決策を導き出します。

特定の手段に偏らず最適な方法を整理できる

生前対策には、遺言書の作成、家族信託、任意後見、生前贈与など、数多くの選択肢が存在します。

SWATSではいずれかの方法を前提とするのではなく、ご家族の状況や財産内容に応じて、どの方法が最も適しているかをフラットな視点で整理します。

10万円(税別)の生前対策診断サポートを通じて、財産の棚卸しから相続税の簡易試算、リスクの洗い出しまで行い、最適な対策の方向性をご提案します。

現状を客観的に把握することで、無駄のない効果的な対策を実行できます。

複雑な内容も分かりやすく整理してご説明

生前対策は専門用語が多く、制度の違いや判断基準が分かりにくいケースも少なくありません。

SWATSでは、専門用語をただ並べるのではなく、お客様の状況に合わせて分かりやすく整理し、丁寧にご説明することを大切にしています。

「何をすべきか分からない」という初期の段階からでも安心してご相談いただけるよう、初回相談を無料で実施しており、オンラインや対面で現状やお悩みをお伺いします。

一人ひとりの不安に寄り添い、具体的な道筋をしっかりと示します。

まとめ

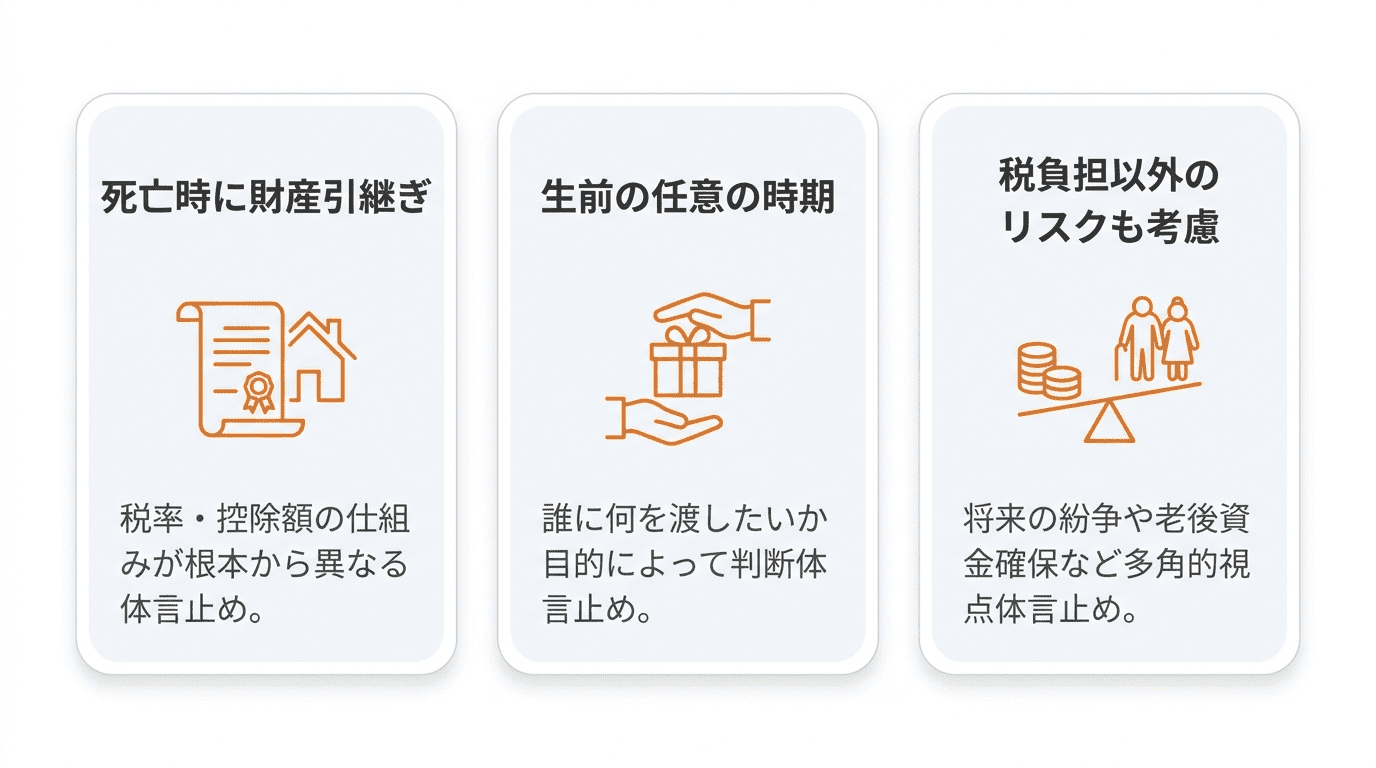

相続と贈与は、財産を引き継ぐタイミングや税率、控除額といった仕組みが根本から異なります。どちらが適しているかは、保有資産の総額や家族構成、誰に何を渡したいかという目的によって大きく左右されます。単に税負担を比較するだけでなく、将来の紛争リスクや自身の老後資金の確保といった多角的な視点から検討することが欠かせません。

自分たちにとって最適な方法を判断するには、まず現状を正しく把握し、制度ごとのメリットと注意点を整理することが第一歩です。複雑な税制や法的手続きを理解した上で、家族全員が納得できる円満な財産承継の形を目指しましょう。何から手をつけるべきか迷う場合は、専門家への相談も検討してください。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。