著者

税理士法人SWATS

代表 柴田 潤

関西大学商学部卒業後、2002年に税理士法人SWATSに入社。資産税・相続税を専門とし、税務と法務の両面から相続をサポート。登録番号:第132969号/近畿税理士会神戸支部所属。

目次

相続税申告における障害者控除とは、障害を持つ相続人の税負担を軽減するための制度です。

財産を相続した障害者が所定の要件を満たす場合、年齢に応じて算出された金額が相続税額から控除されます。

本記事では、障害者控除の詳しい適用要件や具体的な控除額の計算方法、申告手続きについてわかりやすく解説します。

相続税の障害者控除とは?相続人の税負担を軽減する制度

相続税の障害者控除は、相続税法に定められている税額控除の一つです。

相続または遺贈によって財産を取得した法定相続人が法律で定められた障害者に該当する場合、その相続人の納付すべき相続税額から一定額を差し引くことができます。

この制度は、障害を持つ方の生活を支え、税負担を軽減することを目的としています。

障害者控除を受けるための4つの適用要件

障害者控除の適用を受けるためには、以下の4つの条件をすべて満たす必要があります。

一つでも満たせない要件がある場合は控除の対象外となるため、事前に確認することが重要です。

それぞれの要件について、次項で詳しく解説します。

要件1:財産を相続した法定相続人であること

障害者控除の対象となるのは、亡くなった方(被相続人)の財産を相続した法定相続人です。

法定相続人とは、民法で定められた相続人のことで、配偶者や子、親、兄弟姉妹などが該当します。

遺言によって財産を受け取った(遺贈を受けた)場合も対象に含まれますが、法定相続人以外の人が家や土地などの財産を遺贈で取得しても、この控除は適用されません。

また、相続を放棄した人は初めから相続人ではなかったことになるため、対象外となります。

要件2:相続開始時に日本国内に住所があること

障害者控除の適用を受けるためには、相続が発生した時点(被相続人が亡くなった時点)で、

対象となる相続人が日本国内に住所を有している必要があります。

これは、日本の相続税法が国内居住者を対象としているためです。

仕事の都合などで一時的に海外に住んでいる場合でも、生活の基盤が日本にあれば国内に住所があると認められるケースもありますが、

原則として日本に住んでいることが条件です。

要件3:85歳未満の障害者本人であること

障害者控除が適用されるのは、相続開始時点の年齢が85歳未満の障害者本人です。

控除額は、85歳に達するまでの年数に基づいて計算されるため、年齢に制限が設けられています。

相続開始時の満年齢で判断され、85歳以上の場合は控除の対象となりません。

この年齢基準は、制度の趣旨に基づき設定されています。

要件4:一般障害者または特別障害者に該当すること

控除の対象者となるには、相続税法で定められた「一般障害者」または「特別障害者」のいずれかに該当する必要があります。

どちらに区分されるかは、交付されている障害者手帳の等級などによって決まります。

一般障害者か特別障害者かによって控除額の計算方法が異なるため、どの区分に該当するかを正確に把握しておくことが重要です。

【等級別】一般障害者と特別障害者の具体的な区分

障害者控除における「一般障害者」と「特別障害者」の区分は、主に障害者手帳の種類や等級によって判断されます。

相続税額の計算に直接影響するため、どちらに該当するのかを正しく確認しましょう。

一般障害者に該当する障害の等級

一般障害者に該当するのは、具体的に以下のような方です。

・身体障害者手帳の障害等級が3級から6級までの方

・精神障害者保健福祉手帳の障害等級が2級または3級の方

・療育手帳(愛の手帳など)の障害の程度が中度または軽度と記載されている方

特別障害者に該当する障害の等級

特別障害者は、一般障害者よりも障害の程度が重いと判断される方で、具体的には以下の方が該当します。

身体障害者手帳の障害等級が1級または2級の方

精神障害者保健福祉手帳の障害等級が1級の方

療育手帳(愛の手帳など)の障害の程度が重度(最重度)と記載されている知的障害の方

障害者控除で相続税がいくら安くなる?控除額の計算方法

障害者控除で相続税がいくら安くなるかは、相続人の年齢と障害の程度によって決まります。

障害者控除額の具体的な計算方法と、それによって算出される控除金額について解説します。

あらかじめ控除額を把握しておくことで、相続税の納税計画が立てやすくなります。

基本の計算式:「85歳 ー 相続時の年齢」× 10万円(または20万円)

障害者控除額は、以下の計算式で算出します。

この計算方法は、国税庁の通達によって定められています。

一般障害者の場合:(85歳-相続開始時の年齢)×10万円

特別障害者の場合:(85歳-相続開始時の年齢)×20万円

「相続開始時の年齢」とは、被相続人が亡くなった日における障害者本人の満年齢です。

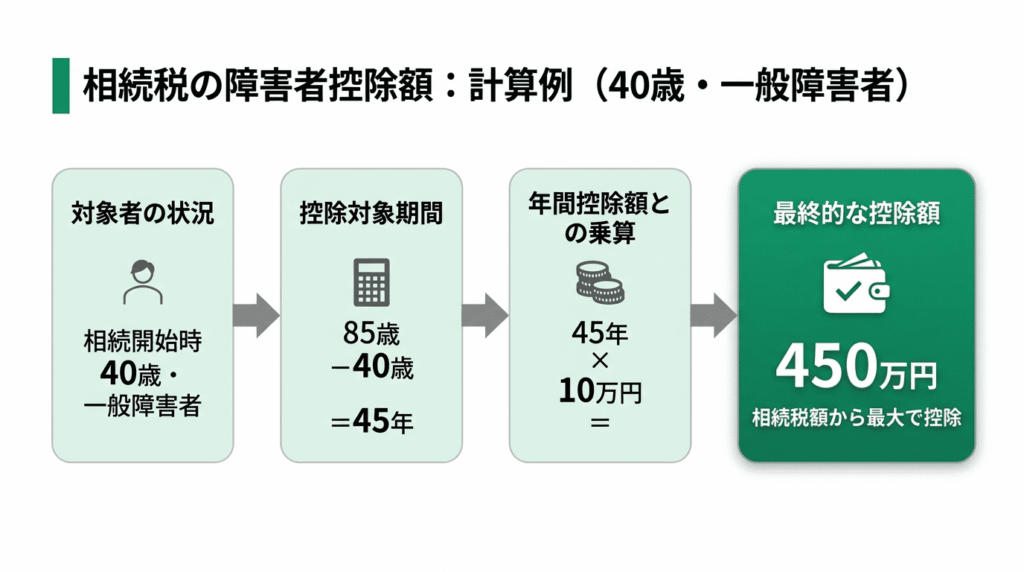

【計算例】40歳・一般障害者の場合の控除額

具体的な計算例を見てみましょう。

相続開始時に40歳の方が一般障害者に該当する場合の障害者控除額は、以下の通りです。

(85歳-40歳)×10万円=450万円

この場合、相続税額から最大で450万円が控除されます。

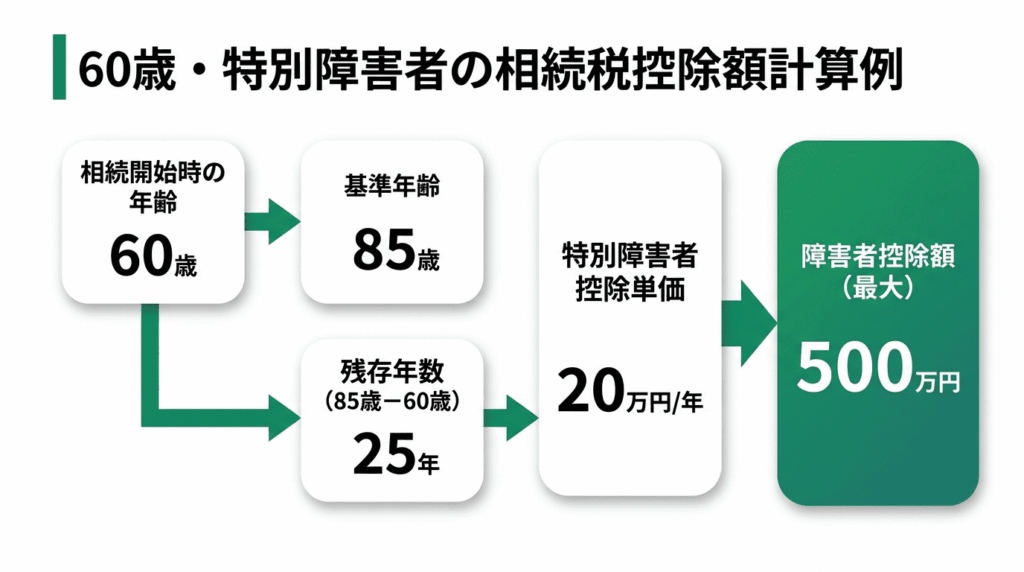

【計算例】60歳・特別障害者の場合の控除額

次に、相続開始時に60歳の方が特別障害者に該当する場合の計算例です。

障害者控除額は、以下のようになります。

(85歳-60歳)×20万円=500万円

このケースでは、最大500万円が相続税額から差し引かれます。

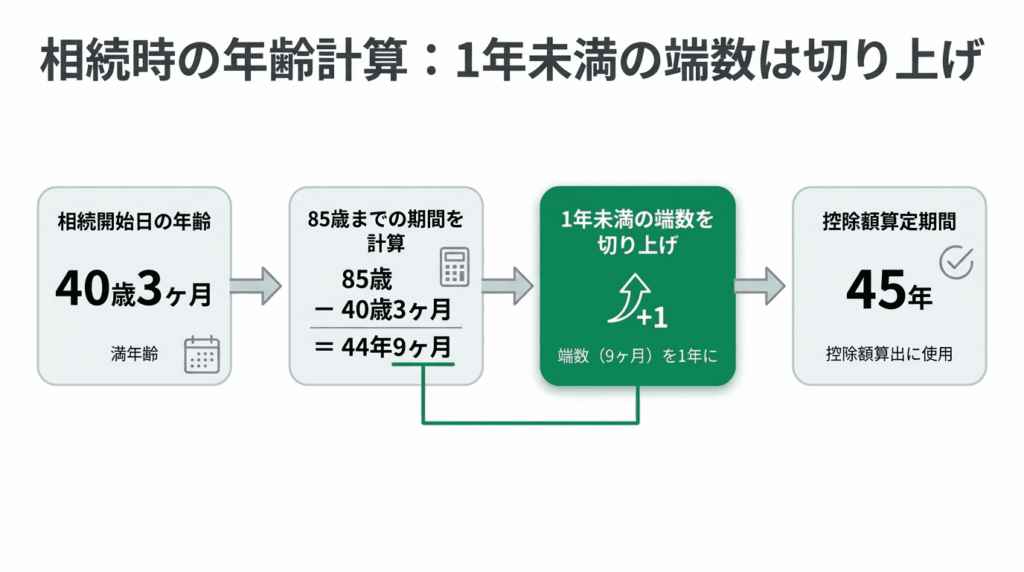

相続時の年齢は満年齢で計算し、1年未満の端数は切り上げる

控除額を計算する際の年齢は、相続開始日(被相続人が亡くなった日)時点での満年齢を使用します。

「85歳−相続時の年齢」を計算した結果、年数に1年未満の端数が生じた場合は、その端数を切り上げて1年として計算します。

例えば、相続時の年齢が40歳3ヶ月の場合、85歳までの期間は44年9ヶ月となりますが、これを切り上げて45年として控除額を算出します。

控除額が余った場合に適用できる「扶養義務者からの控除」

障害者控除は、障害者本人の相続税額から控除しきれない場合、その残額を他の相続人の相続税額から差し引ける特徴があります。

この「扶養義務者からの控除」は、制度を有効活用する上で非常に重要なポイントです。

引ききれないケースや、具体的な適用方法について解説します。

障害者本人の相続税額から控除額を引ききれないケースとは

障害者本人の相続税額から控除額を引ききれないケースとは、

算出した障害者控除額が、その障害者本人が納めるべき相続税額を上回る状況を指します。

例えば、障害者本人の相続財産が少なく、そもそも相続税が課税されない場合や、課税される相続税額が障害者控除額よりも少ない場合などがこれに該当します。

控除しきれない額を他の扶養義務者の相続税から差し引ける

障害者本人の相続税額から引ききれなかった控除額の残額は、

その障害者の扶養義務者である他の相続人の相続税額から差し引くことができます。

扶養義務とは、特定の親族間で経済的に助け合う義務のことです。

この仕組みにより、控除額を無駄にすることなく、親族全体の相続税負担を軽減することが可能になります。

扶養義務者が複数いる場合は按分して控除額を分ける

扶養義務者とは、配偶者、直系血族(親、祖父母、子、孫など)、兄弟姉妹、そして特定の状況下にある三親等内の親族を指します。

扶養義務者にあたる相続人が複数いる場合、控除しきれなかった金額は、

各扶養義務者が相続した財産の価額に応じて按分し、それぞれの相続税額から差し引きます。

この制度の適用範囲を正しく理解し、相続人間で適切に控除額を分ける必要があります。

相続税の障害者控除を申告する手続きと必要書類

相続税の障害者控除を受けるためには、相続税の申告手続きの際に、その旨を申告書に記載し、必要書類を添付して税務署に提出する必要があります。

ここでは、国税庁が定める申告手続きと、提出書類について解説します。

申告で提出が必要な書類一覧

障害者控除の適用を申告する際には、相続税申告書に加えて、障害者であることを証明する書類のコピーを添付します。

一般的には、以下のいずれかの手帳のコピーが必要です。

・身体障害者手帳

・精神障害者保健福祉手帳

・療育手帳(愛の手帳など)

手帳が交付されていない場合は、市区町村長などが発行する「障害者控除対象者認定書」などで代用できる場合があります。

相続税申告書の「第6表」に記入して提出する

障害者控除に関する情報は、相続税申告書の「第6表未成年者控除額・障害者控除額の計算書」に記入します。

この書類に、障害者である相続人の氏名、生年月日、障害の程度(一般または特別)、控除額の計算過程などを記載します。

書き方に不明な点がある場合は、税務署や税理士に確認するとよいでしょう。

作成した申告書は、他の添付書類とともに所轄の税務署へ提出します。

こんなときどうする?障害者控除に関する特殊なケース

障害者控除の適用にあたっては、手帳が申請中であったり、要介護認定を受けていたりするなど、判断に迷う特殊なケースが存在します。

ここでは、そうした事例における対応方法について解説します。

障害者手帳が申請中の場合でも控除を受けられる可能性

相続開始時点で障害者手帳が交付されておらず申請中の場合でも、控除を受けられる可能性があります。

相続税の申告期限までに手帳が交付され、相続開始日時点で障害の等級が要件を満たしていたことが証明できれば、控除の対象として認められることがあります。

この場合、医師の診断書など、相続開始時点で障害があったことを客観的に証明できる書類が重要になります。

要介護認定だけでは対象外!「障害者控除対象者認定書」が必要

高齢者が受ける要介護認定と、相続税の障害者控除は直接関係ありません。

そのため、要介護1〜5の介護認定を受けているだけでは、障害者控除の対象外です。

ただし、65歳以上の方で、寝たきりや認知症などの状態が障害者に準ずると市区町村長に認められた場合は、「障害者控除対象者認定書」が発行されます。

この認定書があれば、手帳がなくても控除の適用が可能です。

2回目の相続(二次相続)でも障害者控控除は適用可能

障害者控除は、相続ごとに適用要件を満たしていれば何度でも利用できます。

例えば、父の相続(一次相続)で障害者控除を適用した子が、その後母の相続(二次相続)を迎えた場合でも、その子が要件を満たしていれば再び障害者控除を適用することが可能です。

控除の適用は、被相続人ごとに判断されるため、過去に利用したことがあっても問題ありません。

相続税 障害者控除に関するよくある質問

ここでは、相続税の障害者控除に関して、特に多く寄せられる質問とその回答をまとめました。

障害者本人が相続放棄した場合でも控除は使えますか?

いいえ、使えません。

障害者控除は、財産を相続または遺贈によって取得した法定相続人であることが適用要件の一つです。

相続放棄をした人は、初めから相続人ではなかったとみなされるため、控除の対象外となります。

相続税が0円になる場合、申告は不要ですか?

基礎控除の範囲内で相続税が0円になる場合は申告不要です。

しかし、「配偶者の税額軽減(配偶者控除)」や「小規模宅地等の特例」などを適用した結果として非課税になる場合は、申告義務があります。

生前贈与の加算などによっても申告が必要になることがあるため注意が必要です。

過去の相続で障害者控除を申告し忘れた場合、どうすればよいですか?

「更正の請求」という手続きを行うことで、納めすぎた税金の還付を請求できます。

この手続きは、原則として法定申告期限から5年以内であれば可能です。

期限後申告とは異なり、一度確定した申告内容を訂正するための手続きです。

必要書類を揃えて税務署に提出してください。

まとめ

相続税の障害者控除は、障害を持つ相続人の税負担を軽減するための重要な制度です。

適用を受けるには、法定相続人であること、85歳未満であることなど、複数の要件をすべて満たす必要があります。

控除額は障害の程度と年齢によって異なり、障害者本人の税額から控除しきれない場合は、扶養義務者である他の相続人の税額から差し引くことも可能です。

適用漏れや計算間違いを防ぐためにも、制度を正しく理解し、必要に応じて税理士などの専門家に相談しながら手続きを進めることが望ましいです。

この記事を担当した税理士

税理士法人SWATS

代表 柴田 潤

- 経歴

- 関西大学商学部卒業後、2002年に税理士法人SWATSに入社。資産税・相続税を専門とし、税務と法務の両面から相続をサポート。登録番号:第132969号/近畿税理士会神戸支部所属。

- 一言

- 複雑な相続税申告や手続きは、専門知識と経験が不可欠です。税理士法人SWATSは法律事務所と連携し、安心のワンストップ対応を実現しています。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。