ご家族が亡くなられた後には、準確定申告と呼ばれる手続きが必要になる場合があります。

準確定申告に必要な書類は、故人の所得状況や相続人の人数によって異なります。

この記事では、手続きに必要な書類の全リストや入手方法、申告書の書き方まで、相続人が知っておくべき点を網羅的に解説します。

準確定申告とは?通常の確定申告との違いを解説

準確定申告とは、年の途中で死亡した人に代わって相続人が行う所得税の申告手続きです。

その年の1月1日から死亡した日までの所得と税額を計算し、税務署へ申告・納税します。

通常の確定申告が本人の所得を翌年に申告するのに対し、準確定申告は相続人が故人の所得を申告する点と、「相続の開始を知った日の翌日から4か月以内」という短い申告期限が設けられている点が大きな違いです。

【最初に確認】準確定申告が必要か不要かを判断する3つのケース

準確定申告は、全てのケースで必要となるわけではありません。

故人の生前の所得状況によっては、申告が義務となる場合、義務ではないものの申告した方が得をする場合、そして申告が不要な場合があります。

まずはご自身の状況がどのケースに当てはまるかを確認することが、手続きの第一歩となります。

以下に、それぞれの具体的なケースを解説します。

ケース1:準確定申告が義務となる場合

故人が個人事業主で青色申告をしていた場合や、不動産所得があった場合には、準確定申告が義務となります。

その他にも、給与収入が2,000万円を超えていたケース、給与を2か所以上から受け取っていたケース、給与所得や退職所得以外の所得合計額が20万円を超えていたケースなどが該当します。

また、故人が消費税の課税事業者であった場合は、消費税の準確定申告も必要です。

ケース2:申告は不要だが、した方が得する場合(還付申告)

故人が生前に多額の医療費を支払っていた場合や、住宅ローン控除の対象だった場合などは、準確定申告をすることで納めすぎた税金が戻ってくる可能性があります。

これを還付申告と呼びます。

給与や年金から所得税が源泉徴収されているものの、各種控除を適用することで税額が下がるケースがこれに該当します。

申告義務はありませんが、税金の還付を受けられる可能性があるため、対象となるか確認することをおすすめします。

ケース3:準確定申告が不要な場合

故人の収入が公的年金のみで、その収入金額が400万円以下、かつ公的年金以外の所得金額が20万円以下の場合、準確定申告は原則として不要です。

多くの年金受給者はこちらに該当します。

また、給与所得者であっても、勤務先で年末調整が済んでおり、他に20万円を超える所得がない場合も基本的に申告は必要ありません。

ただし、還付申告に該当する場合は申告した方が有利になります。

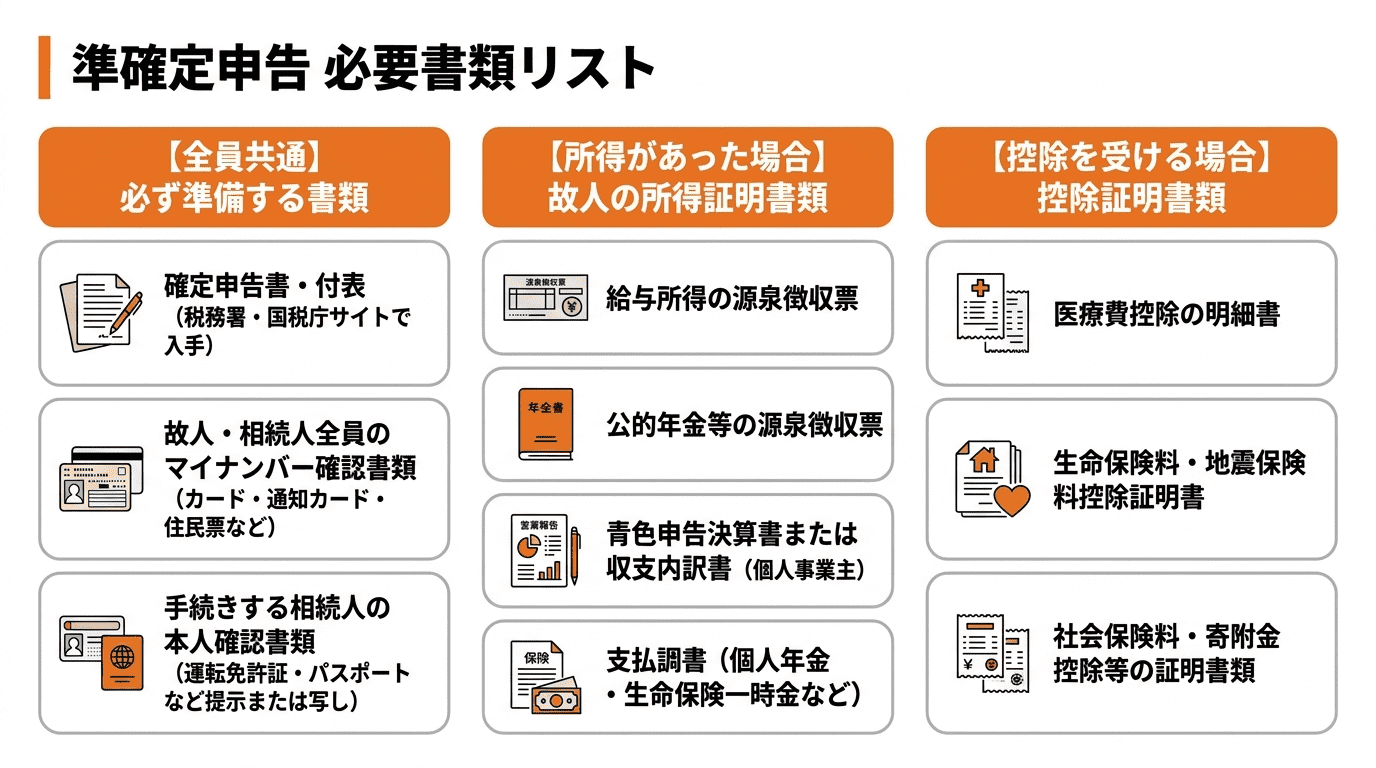

準確定申告で提出すべき必要書類の全リスト

準確定申告に必要な書類は、大きく分けて「全員が必ず準備する書類」「故人の所得を証明する書類」「控除を受けるための証明書類」の3種類があります。

これらに加えて、相続人の状況に応じて追加の書類が必要になることもあります。

以下でそれぞれの書類について詳しく見ていきましょう。

漏れのないように準備を進めることが重要です。

【全員共通】必ず準備が必要な書類

まず、すべての人が準備する書類として「確定申告書」と「死亡した者の所得税及び復興特別所得税の確定申告書付表」があります。

これらは税務署や国税庁のウェブサイトで入手できます。

また、故人と申告を行う相続人全員分のマイナンバーが確認できる書類(マイナンバーカード、通知カード、住民票の写しなど)と、手続きを行う相続人の本人確認書類(運転免許証、パスポートなど)の提示または写しの添付が必要です。

【所得があった場合】故人の所得を証明するために必要な書類

故人の所得の種類に応じて、それを証明する書類を揃える必要があります。

給与所得があった場合は「給与所得の源泉徴収票」、公的年金を受け取っていた場合は「公的年金等の源泉徴収票」が必要です。

個人事業主だった場合は、事業所得の金額を明らかにする「青色申告決算書」または「収支内訳書」を添付します。

その他、個人年金や生命保険の一時金などを受け取っていた場合は、保険会社から送付される「支払調書」を用意します。

【控除を受ける場合】各種控除の適用に必要な証明書類

所得控除や税額控除を受けるためには、その適用を証明する書類の添付が求められます。

例えば、高額な医療費を支払っていた場合は「医療費控除の明細書」が必要です。

生命保険料や地震保険料を支払っていた場合は、保険会社から送られる「控除証明書」を添付します。

その他、社会保険料控除や寄附金控除など、適用したい控除に応じた証明書類を準備してください。

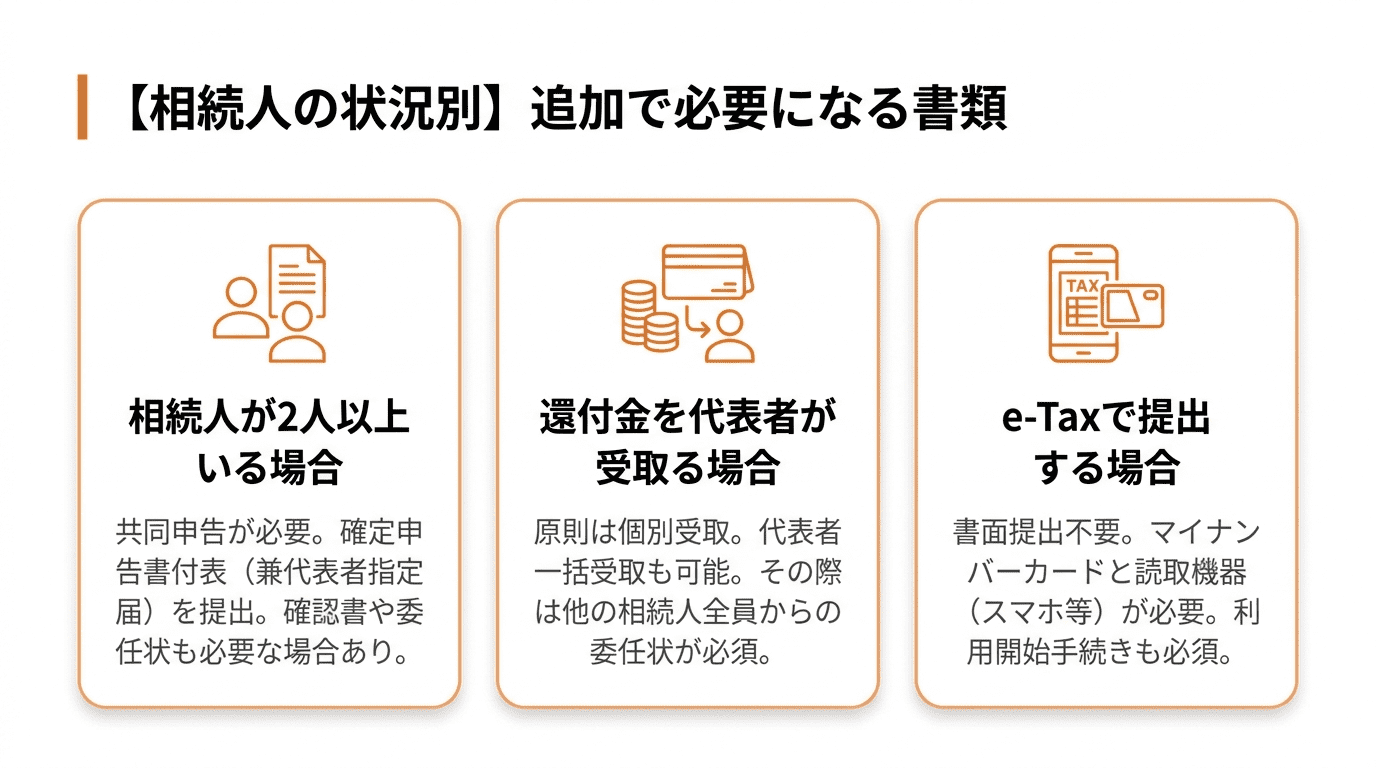

【相続人の状況別】追加で必要になる書類

ここまでは、準確定申告における基本的な必要書類を解説しました。

しかし、相続人が複数いる場合や、還付金の受け取り方法、電子申告の利用など、個別の状況によっては追加で書類の提出が求められることがあります。

ご自身の状況に合わせて、どの書類が必要になるのかを事前に確認しておくことが、スムーズな手続きにつながります。

相続人が2人以上いる場合に提出する書類

相続人が2人以上いる場合は、共同で申告手続きを行います。

その際、確定申告書に加えて「死亡した者の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)」を提出し、各相続人の氏名や相続分などを記載します。

また、各相続人が申告内容を確認したことを示す「準確定申告の確認書」や、代表者が手続きを一括して行うための「委任状」が必要になる場合があります。

還付金の受け取りを相続人代表の口座でしたい場合の書類

準確定申告によって所得税の還付金が発生した場合、その受け取りは原則として各相続人が法定相続分に応じて個別に受け取ります。

しかし、手続きの煩雑さを避けるため、相続人の代表者が一括して受け取ることも可能です。

その場合は、他の相続人全員から、還付金の受領に関する権限を代表者に委任する旨を記した「委任状」を作成し、申告書に添付する必要があります。

e-Tax(電子申告)で提出する場合に必要なもの

準確定申告は、国税庁のオンラインサービスであるe-Taxを利用して電子申告を行うことも可能です。

e-Taxを利用する場合、書面での提出は不要ですが、事前に準備が必要です。

具体的には、申告者本人のマイナンバーカードと、それを読み取るためのICカードリーダライタまたはマイナンバーカード読み取り対応のスマートフォンが求められます。

また、e-Taxの利用開始手続きも済ませておく必要があります。

準確定申告の必要書類はどこで入手できる?

準確定申告に必要な申告書や付表などの様式は、主に2つの方法で入手できます。

一つは国税庁のウェブサイトからダウンロードする方法、もう一つは税務署の窓口で直接受け取る方法です。

どちらの方法でも入手できる書類は同じですが、ご自身の都合や状況に合わせて便利な方法を選ぶとよいでしょう。

ここではそれぞれの入手方法について具体的に解説します。

国税庁のウェブサイトからダウンロードする方法

最も手軽な方法は、国税庁のウェブサイトを利用することです。

サイト内にある「確定申告書等作成コーナー」では、画面の案内に従って数値を入力するだけで申告書を作成でき、そのまま印刷して提出できます。

また、申告書や付表の様式(PDFファイル)を直接ダウンロードして、手書きで作成することも可能です。

24時間いつでもアクセスできるため、時間を気にせず準備を進められます。

税務署の窓口で直接受け取る方法

故人の最終住所地を管轄する税務署の窓口でも、準確定申告に必要な用紙一式を受け取ることができます。

書類の書き方や手続きについて不明な点がある場合、その場で職員に質問できるというメリットがあります。

どの書類が必要かわからない場合や、インターネットの利用が不慣れな場合は、直接税務署へ足を運ぶとよいでしょう。

開庁時間内に訪問する必要があります。

準確定申告書の作成から提出までの4ステップ

準確定申告の手続きは、期限の確認から書類の収集、作成、提出という流れで進みます。

特に申告期限は相続開始を知った日の翌日から4か月以内と短いため、計画的に進めることが重要です。

ここでは、申告をスムーズに完了させるための具体的な4つのステップについて、順を追って解説していきます。

ステップ1:相続開始を知った翌日から4ヶ月以内の申告期限を確認する

準確定申告で最も注意すべき点は、その申告期限です。

期限は「相続の開始があったことを知った日の翌日から4か月以内」と定められています。

例えば、1月15日に死亡の事実を知った場合、申告期限は5月15日となります。

この期限は所得税の納付期限でもあります。

4か月という期間は意外と短いため、まず初めに正確な期限を把握し、スケジュールを立てることが肝心です。

ステップ2:必要書類を漏れなく収集する

次に、申告に必要な書類の収集に取り掛かります。

これまでに解説した「全員共通で必要な書類」「所得証明書類」「各種控除証明書類」などを、故人の状況に合わせて一つずつ揃えていきます。

源泉徴収票や控除証明書は再発行に時間がかかる場合もあるため、できるだけ早めに手配を始めることが重要です。

リストを作成し、収集漏れがないかを確認しながら進めましょう。

ステップ3:準確定申告書と付表を作成する

必要書類が揃ったら、申告書と付表の作成を行います。

国税庁のウェブサイトにある「確定申告書等作成コーナー」を利用すれば、自動計算機能があるため間違いが少なく便利です。

手書きで作成する場合は、記入漏れや計算ミスがないように注意深く進めましょう。

相続人が複数いる場合は、付表に全員の情報を正確に記載します。

完成した申告書は、郵送で提出することも可能です。

ステップ4:故人の住所地を管轄する税務署へ提出する

完成した申告書は、故人が死亡した時点での住所地を管轄する税務署へ提出します。

申告を行う相続人の住所地を管轄する税務署ではない点に注意が必要です。

提出方法は、税務署の窓口へ持参する、郵送する、またはe-Taxを利用した電子申告のいずれかを選択します。

期限を過ぎてしまうと、無申告加算税などのペナルティが課される可能性があるため、必ず期限内に提出してください。

準確定申告に関するよくある質問

準確定申告は馴染みのない手続きであるため、多くの疑問が生じがちです。

特に申告期限を過ぎてしまった場合のリスクや、故人が年金受給者だった場合の対応などは、よく寄せられる質問です。

ここでは、そうした疑問の中から代表的なものをピックアップし、回答します。

期限後の申告には無申告加算税などが課される可能性があるため、注意が必要です。

Q. 申告期限の4ヶ月以内に手続きが間に合わなかったらどうなりますか?

申告・納税の義務があるにもかかわらず期限を過ぎた場合、本来の税額に加えて無申告加算税や延滞税が課される可能性があります。

ただし、医療費控除などの還付申告であれば、申告期限を過ぎてもその年の翌年1月1日から5年間は手続きが可能です。

義務のある申告は、速やかに行う必要があります。

Q. 故人が年金受給者だった場合、準確定申告は必要ですか?

故人の収入が公的年金等のみで、その収入金額が400万円以下、かつ他の所得が20万円以下の場合、準確定申告は原則として不要です。

多くの年金受給者がこの条件に該当します。

ただし、医療費控除や生命保険料控除などを適用して税金の還付を受けられる場合は、申告した方が有利になります。

Q. 故人が支払った高額な医療費は控除の対象になりますか?

はい、控除の対象になります。

故人が死亡した日までに支払った医療費は、準確定申告において医療費控除の対象とすることができます。

生計を一つにしていた親族の医療費を故人が支払っていた場合も同様です。

医療機関の領収書などを基に「医療費控除の明細書」を作成し、申告書に添付して提出します。

まとめ

準確定申告は、故人の所得税を精算するための重要な手続きです。

申告が必要かどうかをまず判断し、対象となる場合は「相続開始を知った日の翌日から4か月以内」という期限内に手続きを完了させる必要があります。

必要書類は故人の所得状況や相続人の構成によって異なるため、本記事のリストを参考に、ご自身のケースに合わせて早めに準備を始めることが大切です。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。