著者

税理士法人SWATS

代表 柴田 潤

関西大学商学部卒業後、2002年に税理士法人SWATSに入社。資産税・相続税を専門とし、税務と法務の両面から相続をサポート。登録番号:第132969号/近畿税理士会神戸支部所属。

目次

相続税申告の必要書類には、戸籍謄本や遺産分割協議書、財産評価に関する書類など、多くの書類があります。

申告期限は、相続開始を知った日の翌日から10ヶ月以内と定められているため、早めに準備を進めることが大切です。

この記事では、相続税申告に必要な書類をチェックリスト形式で整理し、効率的な入手方法から提出時の注意点までわかりやすく解説します。

相続税申告の必要書類でまず確認したいポイント

・必要書類は「共通書類」「財産別書類」「特例・控除書類」に分けて整理する

・戸籍謄本や残高証明書など、取得に時間がかかる書類から集める

・印鑑証明書など原本提出が必要な書類に注意する

・申告期限は相続開始を知った日の翌日から10ヶ月以内

・必要書類は「共通書類」「財産別書類」「特例・控除書類」に分けて整理する

・戸籍謄本や残高証明書など、取得に時間がかかる書類から集める

・印鑑証明書など原本提出が必要な書類に注意する

・申告期限は相続開始を知った日の翌日から10ヶ月以内

相続税申告の必要書類が揃っているか不安ではありませんか?

相続税申告では、戸籍謄本や遺産分割協議書、財産評価に関する書類など、状況に応じて多くの書類が必要になります。

書類に不足や不備があると、申告準備が進まなかったり、期限内の申告に影響したりする可能性があります。

必要書類が揃っているか少しでも不安がある場合は、申告前に専門家へ確認しておくと安心です。

相続税申告の必要書類は3種類!まずは全体像を把握しよう

相続税申告に必要な書類は、大きく分けて全員共通で必要な書類、財産の種類に応じて必要な書類、特例・控除の適用に必要な書類の3種類に分類できます。

膨大な書類を前に混乱しないためにも、まずはこの3つの枠組みで全体像を把握することが重要です。

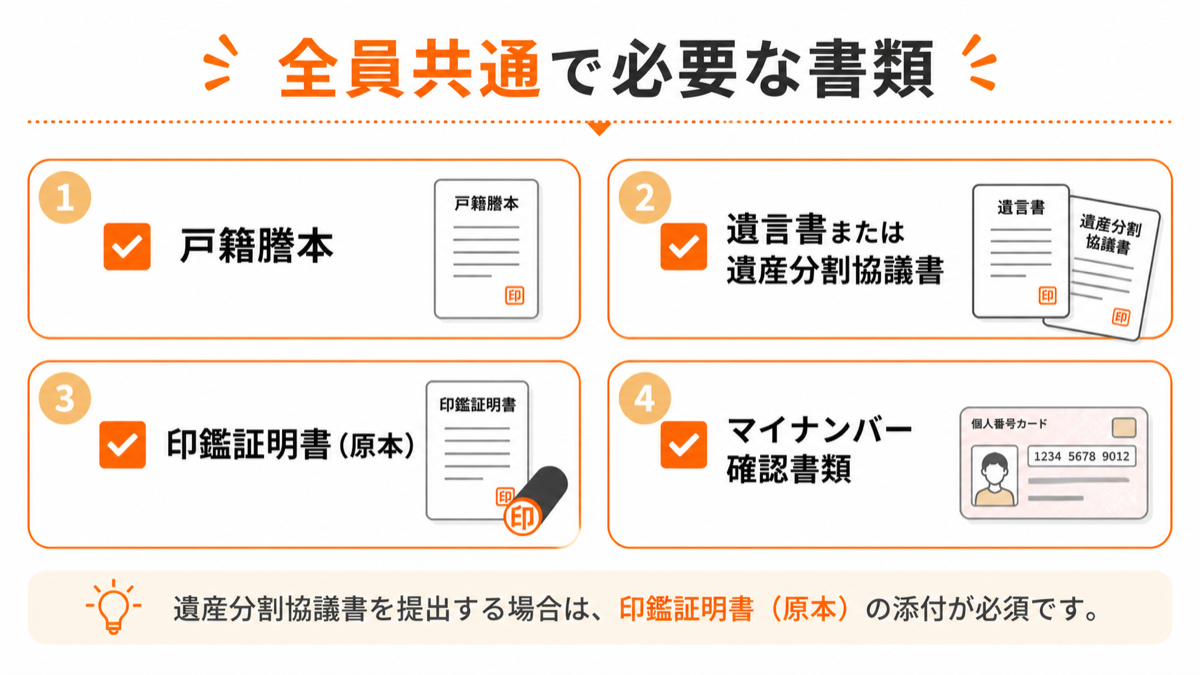

【全員共通】相続税申告で必ず提出が必要な書類一覧

ここでは、遺産総額や財産の種類にかかわらず、相続税申告を行うすべての方が提出を求められる基本的な書類について説明します。

これらの書類は、誰が相続人であるかを法的に証明し、遺産分割がどのように行われたかを明らかにするための根幹となるものです。

被相続人・相続人全員の戸籍謄本

被相続人と相続人の関係を公的に証明するために、戸籍謄本の提出が必要です。

被相続人については、出生から死亡までの一連の戸籍謄本、除籍謄本、改製原戸籍謄本を含めて準備します。

なお、法務局で法定相続情報一覧図の写しを取得すれば、戸籍謄本の提出を原則として省略できる制度も利用可能です。

遺言書または遺産分割協議書の写し

遺産の分割方法を明らかにするため、遺言書または遺産分割協議書の写しを提出します。

公正証書遺言以外の自筆証書遺言などは、家庭裁判所による検認手続きが必要になるため注意しましょう。

相続人全員の印鑑証明書(原本のみ)

遺産分割協議書を提出する場合、相続人全員の印鑑登録証明書が必要です。

印鑑証明書はコピーではなく、必ず原本を準備してください。

マイナンバーが確認できる書類

相続税申告書には、財産を取得した方のマイナンバーの記載が必要です。

マイナンバーカードの裏面の写し、通知カードの写し、またはマイナンバーが記載された住民票の写しなどを準備します。

【財産別】相続する財産に応じて追加で必要な書類

相続財産は現金や預貯金だけでなく、不動産、有価証券、生命保険金など多岐にわたります。

財産の種類によって評価方法が異なるため、その評価額の根拠を示すための追加書類が必要です。

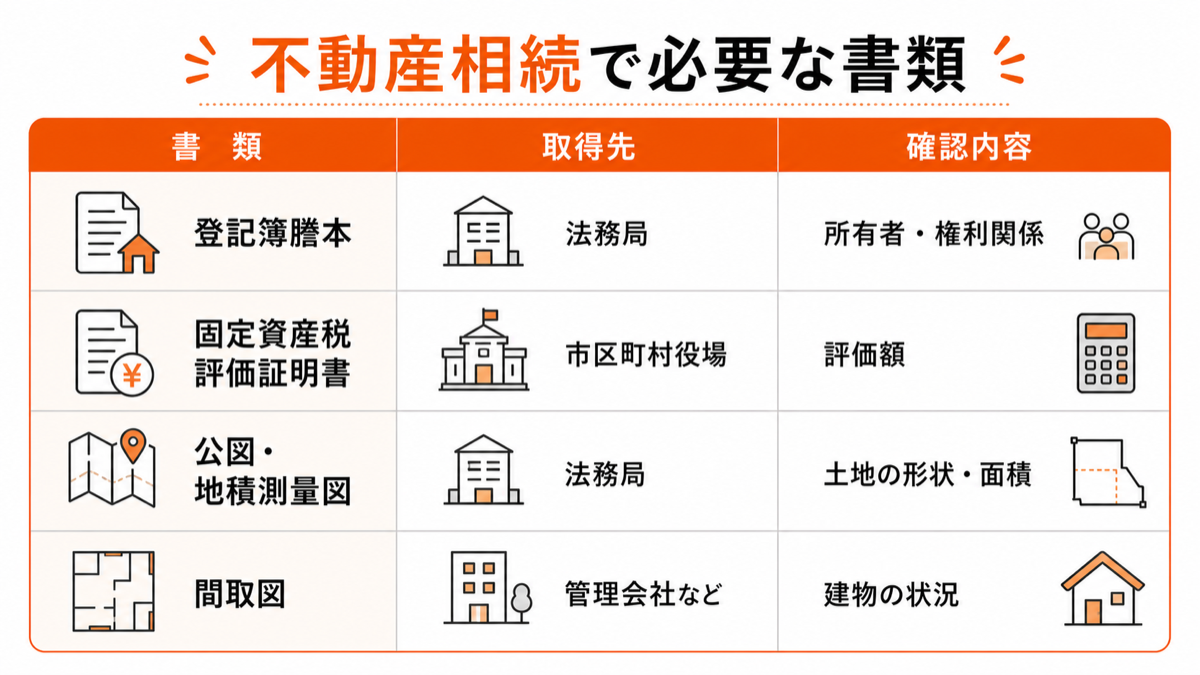

土地・建物など不動産を相続した場合の必要書類

不動産を相続した場合、その価値を評価するために複数の書類が必要です。

法務局で取得する登記簿謄本で所有者や権利関係を確認します。

また、市区町村役場で取得する固定資産税評価証明書は、相続税評価額の計算の基礎となります。

預貯金・有価証券を相続した場合の必要書類

預貯金については、相続開始日の預金残高を証明する残高証明書を各金融機関から取り寄せます。

株式や投資信託などの有価証券は、証券会社から残高報告書や取引履歴を取得し、評価額を算出します。

財産ごとの必要書類まで確認できていますか?

相続税申告では、不動産、預貯金、有価証券、生命保険金など、相続する財産の種類によって追加で必要になる書類が異なります。

財産評価の根拠となる書類が不足していると、評価額の確認や申告書の作成に時間がかかることがあります。

どの書類を集めればよいか迷う場合は、早めに専門家へ確認しておくことで、書類の抜け漏れを防ぎやすくなります。

生命保険金・死亡退職金を受け取った場合の必要書類

生命保険金や死亡退職金は、みなし相続財産として相続税の課税対象となります。

保険会社の支払通知書や、勤務先から交付される死亡退職金支払調書などを準備します。

その他の財産(自動車など)がある場合の必要書類

自動車やゴルフ会員権、書画骨董、貴金属なども相続財産として評価し、申告する必要があります。

価値を客観的に証明できる査定書や鑑定書、購入時の契約書などを準備してください。

借入金などマイナスの財産がある場合の必要書類

住宅ローンや借入金、未払いの医療費や税金などは、遺産総額から差し引くことができます。

これを債務控除といいます。

借入金残高証明書、ローン契約書の写し、請求書や領収書などを準備します。

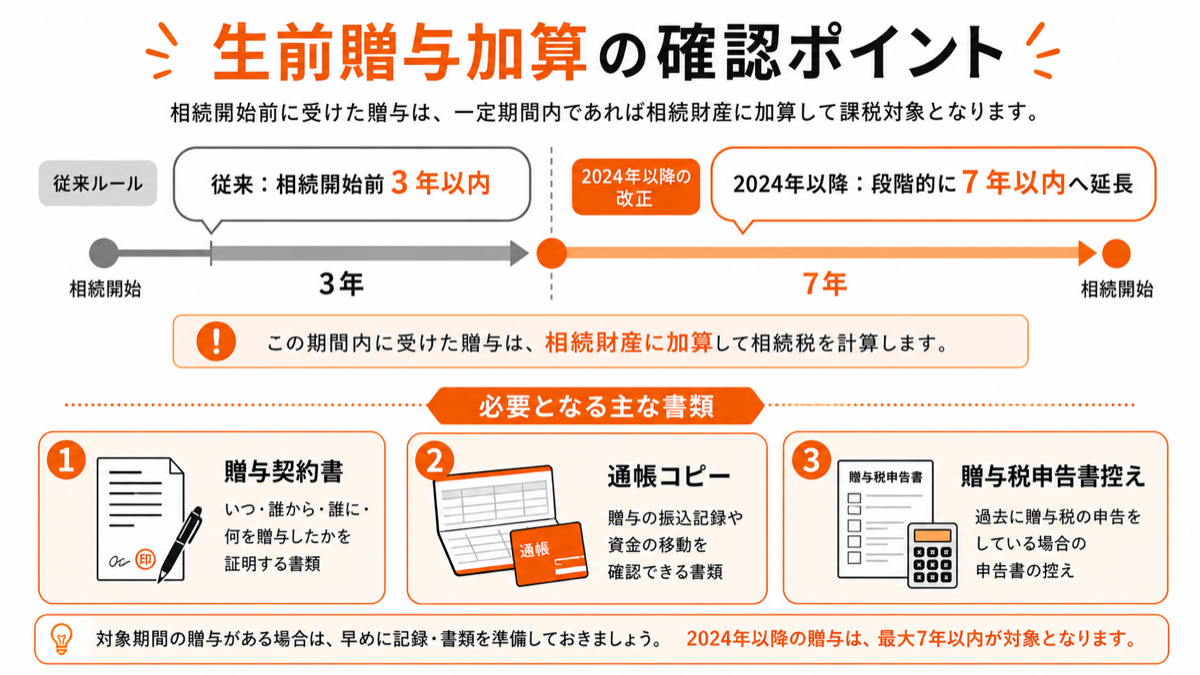

過去3年以内に生前贈与を受けていた場合の必要書類

相続開始前3年以内に被相続人から受けた贈与は、相続財産に加算して相続税を計算する必要があります。

2024年1月1日以降の贈与は、段階的に7年以内に延長されます。

この制度を生前贈与加算と呼びます。

【特例・控除別】税金の負担を軽減するために必要な追加書類

相続税には、配偶者の税額軽減や小規模宅地等の特例など、税負担を大幅に軽減できる制度があります。

これらの特例や控除を適用するためには、適用要件を満たしていることを証明する追加書類が必要です。

「配偶者の税額軽減」を適用する場合

配偶者の税額軽減は、配偶者が取得した遺産額が法定相続分または1億6,000万円のいずれか多い金額までであれば、相続税がかからない制度です。

戸籍謄本、遺言書の写し、遺産分割協議書の写しなどを添付します。

「小規模宅地等の特例」を適用する場合

小規模宅地等の特例は、被相続人が居住用や事業用として使っていた土地の評価額を最大80%減額できる制度です。

被相続人の戸籍の附票の写しや、相続人の住民票の写しなどが必要になる場合があります。

「相続時精算課税制度」を利用する場合

生前に相続時精算課税制度を選択していた場合、その贈与財産を相続財産に加算して相続税を計算します。

相続時精算課税選択届出書の控え、贈与契約書、過去の贈与税申告書の控えなどを準備します。

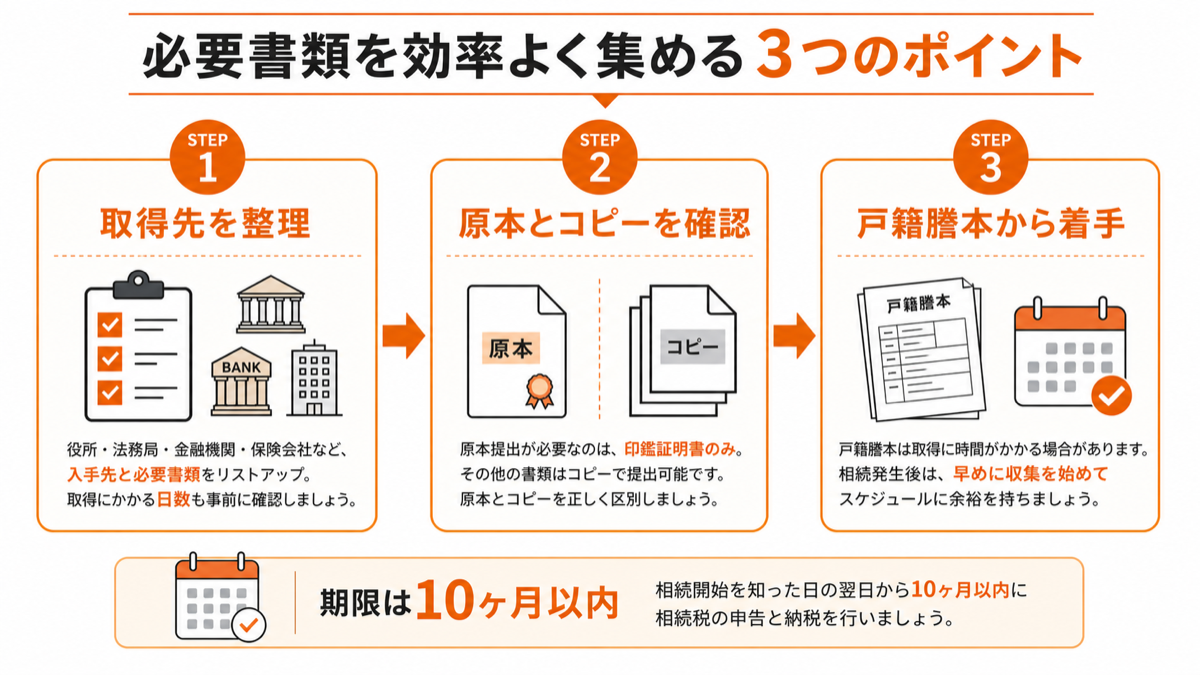

もう迷わない!相続税申告の必要書類を効率よく集める3つのポイント

相続税申告の書類収集は、取得先が多く、時間もかかります。

漏れなく効率的に集めるためには、取得先、原本提出の有無、着手する順番を整理しておくことが大切です。

ポイント1:書類の入手先一覧と取得にかかる日数の目安

必要書類は、市区町村役場、法務局、金融機関、保険会社など、入手先が多岐にわたります。

特に戸籍謄本や残高証明書は時間がかかることがあるため、余裕を持って準備しましょう。

ポイント2:【重要】原本提出は印鑑証明書だけ!コピーで提出できる書類を理解する

相続税申告で原本提出が必須なのは、原則として遺産分割協議書に添付する印鑑証明書です。

戸籍謄本や登記簿謄本、残高証明書などはコピーで提出できるケースが多いため、原本とコピーを分けて管理しましょう。

ポイント3:取得に時間がかかる戸籍謄本から早めに集め始める

相続手続きでは、被相続人の戸籍謄本の収集が重要です。

戸籍謄本は相続人の確定や遺産分割協議の前提となるため、相続が発生したら早めに着手しましょう。

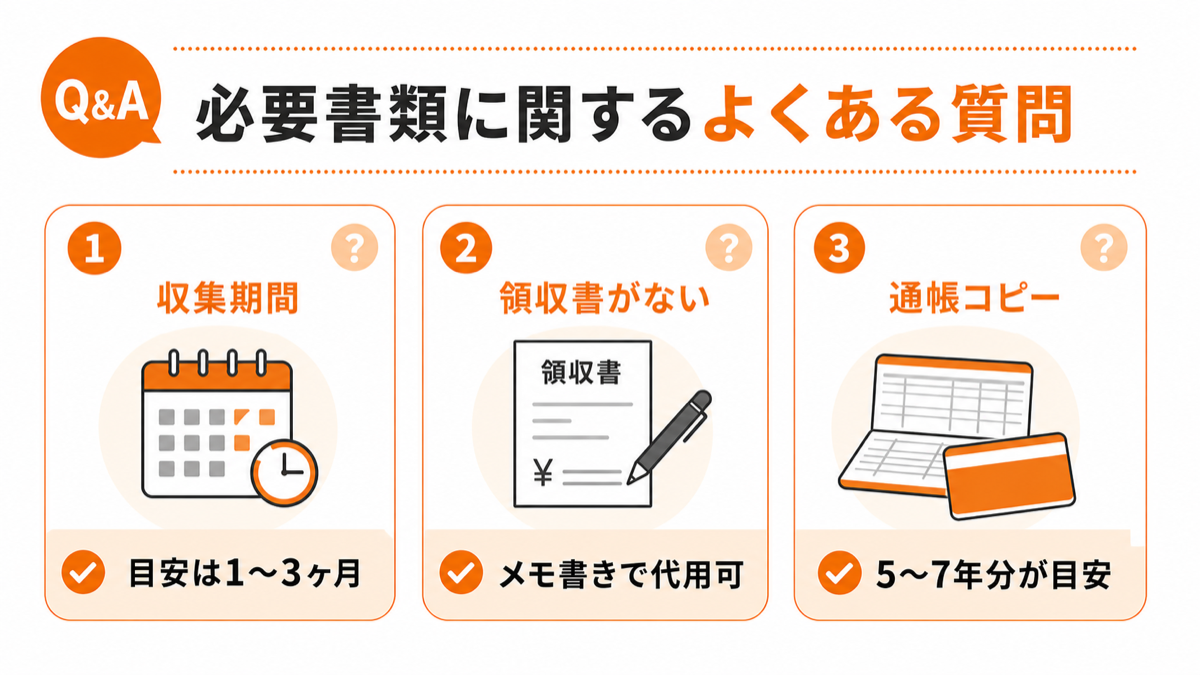

相続税申告の必要書類に関するよくある質問

すべての書類を集めるのに、どれくらいの期間がかかりますか?

財産の内容や相続人の数により異なりますが、一般的に1ヶ月から3ヶ月程度が目安です。

申告期限から逆算して、早めに準備を始めましょう。

葬儀費用の領収書がない場合、どうすればいいですか?

葬儀費用は相続財産から控除できますが、領収書がない場合はメモ書きで代用可能です。

支払先、金額、日付、内容を記録しておきましょう。

税務調査対策として、何年前までの通帳のコピーが必要ですか?

税務調査対策としては、被相続人の過去5〜7年分、可能であれば10年分の預金通帳のコピーを準備することが推奨されます。

生前贈与や名義預金の確認に役立ちます。

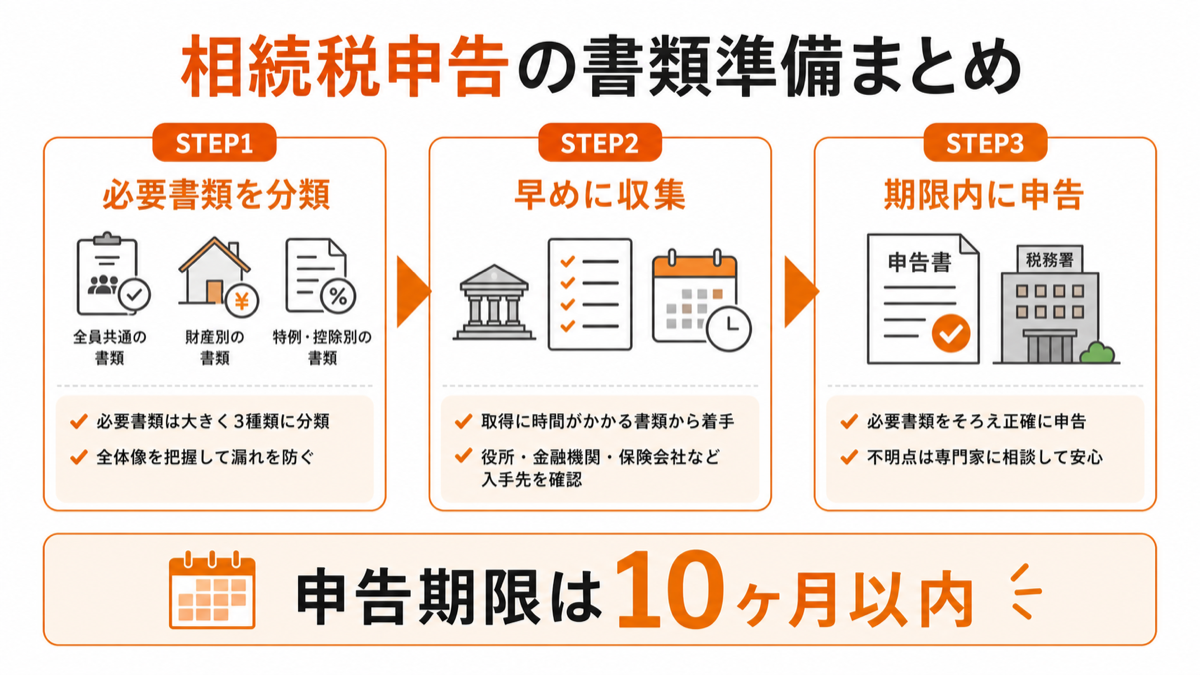

まとめ

相続税申告の必要書類は多岐にわたりますが、一つひとつ整理して進めることで期限内の申告は十分に可能です。

まずは全体の構成を把握し、取得に時間がかかる戸籍謄本などの収集から優先的に着手しましょう。

自分自身ですべての書類を揃え、正確な申告書を作成することに不安を感じる場合は、専門家へ依頼するのも有効な手段です。

相続アシストでは、面倒な書類収集から申告までをトータルでサポートしています。

この記事を担当した税理士

税理士法人SWATS

代表 柴田 潤

- 経歴

- 関西大学商学部卒業後、2002年に税理士法人SWATSに入社。資産税・相続税を専門とし、税務と法務の両面から相続をサポート。登録番号:第132969号/近畿税理士会神戸支部所属。

- 一言

- 複雑な相続税申告や手続きは、専門知識と経験が不可欠です。税理士法人SWATSは法律事務所と連携し、安心のワンストップ対応を実現しています。

相続の概要や今後の流れをわかりやすくご説明します。相談は15分程度で全国どこからでもご参加可能です。

まずはお気軽に、お電話またはWebフォームにてお申し込みください。